【米国株関連/企業分析】クアルコムと通信用半導体のこれから

1.遵守事項

(1)金融商品取引法に関すること

有償、無償を問わず、有価証券およびその他の証券の価値判断の提供、個別銘柄推奨、インサイダー情報の提供、相場操縦といった不公正取引にかかる行為に関与しないことを誓約致します。有償による情報提供の意図はなく、投げ銭はお控えいただきますよう、何卒宜しくお願い致します。

金融商品取引法に定める「投資助言・代理業」、その他の金融商品取引業者としての登録を要し得る行為を行わないことを誓約致します。無登録営業の撲滅を切に願っております。

投資判断にあたっては、自己責任であることにご留意願います。

(2)著作権に関すること

情報の引用においては、必ず引用元を示します。

有料記事については、リンクの掲載を行うことはありますが、発行元の許可を得ることなく記事の内容、図表などの掲載は行わないことを誓約致します。また、無償のレポート等における引用においては、著作権法に定める「引用の要件」を遵守し、無断での転載・複製を行わないことを誓約致します。

(3)その他

こちらの記事は、国内外の上場企業をテーマに上げることもありますが、あくまで産業や企業を分析することを目的としており、株価の検証を行うことを目的としておりません。

また、株価や投資判断(売買タイミング、強気、弱気等相場の見方等)にあたってのご質問についてはお答えすることができませんことをあらかじめご留意願います。

2.通信用半導体をテーマにした理由

通信用半導体と聞くと、スマートフォンに入っていたり、5GやIoT関連で必要なのかなというイメージを以前から持っていました。

最近では、IoTやEV(自動運転)、XR、メタバースの分野でも、通信用半導体の需要拡大、性能向上の期待が急速に高まっているように感じています。

一方、飛躍的に通信量が増えていく中で、電力消費の拡大も大きな課題と言われています。

米中対立においても、5Gを巡る規制など、次世代通信規格を巡っての覇権争いも続いています。

通信用半導体を学ぶことは、経済、ビジネス、資産運用などにもとても役立つものかと思い、今回はクアルコムを主なターゲットとして、調べてみることにしました。

そもそも、通信用半導体って何だろう?というところから整理してみます。

3.通信用半導体って何だろう?

通信用半導体とは何?ということをパッと説明できる方は、あまり多くないのではないでしょうか。私も、今回調べてもはっきり説明する自信はありませんが、概要を書いてみます。

(1)まず電波を理解する

■表A 電波について(引用元:楽天モバイルのホームページより)

電波は周波数が短いほど、より多く、より早く情報を伝えることができるというメリットがある一方、直進的になるため遮蔽性や雨などに弱くなるという特徴があります。

(2)電波と通信用半導体

電波は「アナログ信号」であり、私たちが普段使っているスマートフォン、パソコンなどで電波を情報として利用する時には、0と1でデータを処理する「デジタル信号」に変換する必要があります。「アナログ信号」と「デジタル信号」の変換の役割(「コンバータ」によるA/D変換・D/A変換)を担うのが、「モデム」などと呼ばれる通信用半導体となります。

アンテナが受信した信号を増幅する「パワーアンプ」や電波の種類を切り替える「アンテナスイッチ」などの無線通信の処理を担う半導体部品など、さらにその特徴を細分化することもできますが、調べるにも限界があるので、ここら辺で止めておきます。

5Gという大容量通信の時代を支えるには、性能の高い通信用半導体が必須であると言われています。

■表B アナログ信号とデジタル信号の違い

(引用元:ラビステクノロジー マイコン豆知識)

(3)通信用半導体業界のプレーヤー

通信用半導体業界のプレーヤーとシェアを見てみましょう。

■表Cスマートフォン用チップセットのシェア(引用元:counter point)

長らくクアルコムが世界最大手の地位に君臨していたスマホ向けチップセットですが、最近では台湾のメディアテックが低価格製品を武器に、シェアを伸ばしてきています。

一方、ファーウェイ子会社のハイシリコンは、米国からの制裁によりTSMCとの取引が遮断されるなど、シェアを大きく落とす形となっています。

但し、5G規格に限定すれば、まだクアルコムに若干の優位性がある状況のようです。

■表Dスマートフォン用チップセット(5G限定)のシェア(引用元:counter part)

(5)マーケットのトレンド

■表E 半導体の重要性

(引用元:経産省2021年6月 「半導体戦略(概略)」)

■表F 半導体の需要トレンド

(引用元:経産省2021年6月 「半導体戦略(概略)」)

■表G ファブレス・ファンドリーの動向

(引用元:経産省2021年6月 「半導体戦略(概略)」)

4.クアルコムについて

(1)会社概要

■表H クアルコムIR資料をベースに、筆者作成

(2)主な製品

・チップセット(CPU、GPUなど) →Snapdragon(スマホ、PC、車載等)

・モデム →「X」シリーズ(スマホ等)

・Bluetooth、Wifiモジュール

・ゲーム →Snapdragon「G」シリーズ

・XR →Snapdragon「XR」シリーズ

■表I クアルコムのSnapdragon

★「Snapdoragon」について

wikipediaに「Snapdragon」の説明が非常に分かりやすくまとめられています。

通信用半導体というと、「モデム」、「コンバーター」、「パワーアンプ」などの説明をしましたが、モバイル端末に利用されるチップセット(SoC=システム・オン・チップ)には、「モデム」などの機能だけでなく、GPU(AMDから買収を経て、「Adreno(アドレノ)」と言われるもの)、CPUも組み合わせてプロセッサーの機能を有することがその特徴となります。

(ここを理解するのに、相当苦労しました)

一方、このプロセッサー機能については、アップルやグーグルなどでは内製化の動きがすでに進んでいます。また、「モデム」機能についても、アップルは2023年の段階での内製化を進めており、i-phoneにクアルコムの半導体が使われなくなるのでは?との見方が出ています。

クアルコムの競争環境においては脅威となり得ると言えるでしょう。

後ほど、「(3)トピックス・事業領域」で触れたいと思います。

■表J 製品別の概要(引用元:クアルコムのホームページ)

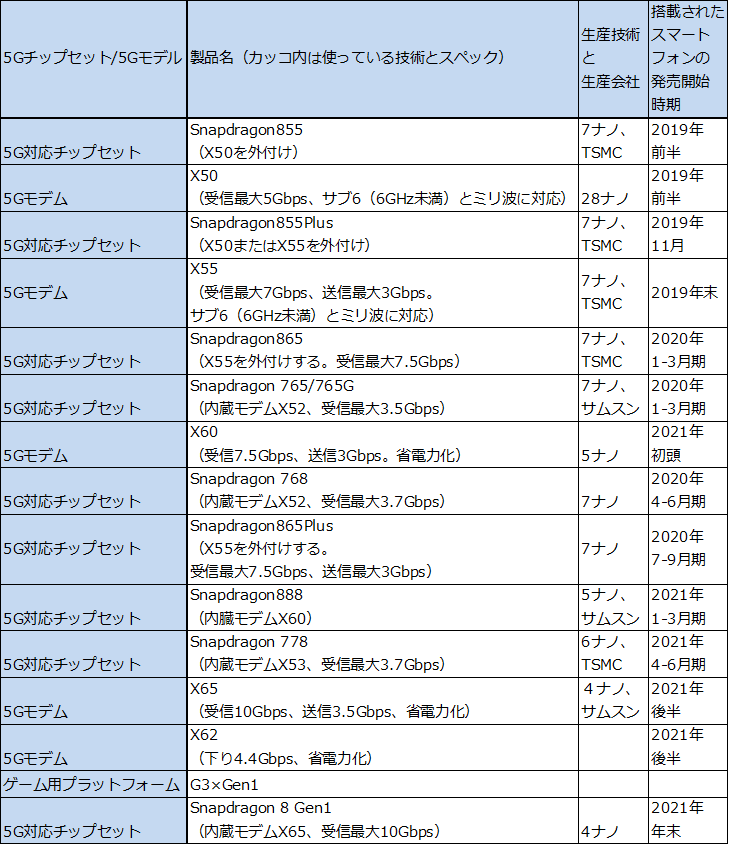

最新製品では、4nm工程であることが示されています。私たちが知っている、5nmのさらに次の次元に進んでいるのですね。

■表K クアルコムの5Gスマートフォン用チップセットと5Gモデム

(引用元:楽天証券投資weekly セクター・投資テーマ編 2021年7-9月期決算レポート:クアルコム 2021年12月3日 今中能夫氏作成)

最先端の微細化工程を有するファンドリーは、TSMCとサムスンの2社に限られます。スマホ用のSoCで使用される半導体は、微細化工程で製造されることが確認できます。

5.クアルコムのトピックス・事業領域

(1)次世代通信規格とIoTの普及

■表L クアルコムのIoT事業を支える通信用半導体

(引用元:クアルコムのホームページ)

クアルコムはIoTモデムの最新製品を出すことを2021年5月にリリース。

工場現場などのIoTは有線が中心であり、5Gの普及と合わせて無線化のニーズも強くなっています。以下のイメージの通り、様々な業務分野においてIoT化の進展は期待されています。

5Gや6Gなどの大容量通信の時代では、高性能の通信用半導体により、通信処理速度の向上、消費電力、熱エネルギーの効率化など、様々な課題がありますが、クアルコムに期待される部分は大きいのではないでしょうか。

■表M クアルコムのIoT事業のイメージ

(引用元:クアルコムのホームページ)

(2)XR・メタバースの拡大

フェイスブックの、メタ・プラットフォームへの商号変更など、メタバースを巡っての報道も急激に増えています。

クアルコムはメタバース銘柄の1社とも言われていますが、どのように関与し得るかについて確認してみました。

■表N スポーツ観戦のイメージ(引用元:クアルコムのホームページ)

■表O クアルコムのXR向け半導体(引用元:クアルコムのホームページ)

■表P XRの応用イメージ(引用元:クアルコムのホームページ)

■表Q 提携・取引先(引用元:クアルコムのホームページ)

メタ・プラットフォームグループの「オキュラス・クエスト2」のヘッドセット向けの需要は拡大基調にあるようです。

クアルコムはまた、あらゆるモノがネットにつながるインターネット・オブ・シングス(IoT)部門からの売上高が90億ドルと21年度の50億ドルから80%増加すると予想。同部門の成長は米メタ(旧フェイスブック)の「オキュラス・クエスト2」のような仮想現実(VR)ヘッドセットからもたらされるとした。

オキュラス・クエスト2はクアルコムの半導体を使用し、データによると、現在1000万台が販売されているとした。

(3)EV・自動運転と通信用半導体

EVの普及が見込まれる中で、MaaSや自動運転機能の進化も期待されています。通信用半導体が果たすべき役割は大きく、クアルコムにとっては追い風とも見られいます。

■表R BMWとの提携

自動車部門向けの売上高は21年度は10億ドル弱だが、5年後には35億ドル、10年後には80億ドルに達すると見込んだ。

クアルコムはこの日、ドイツの高級車メーカーBMWがクアルコム製の半導体を次世代の運転支援および自動運転システムに使用すると発表した。

米Qualcomm Technologies(クアルコム・テクノロジーズ)は2021年11月16日(米国時間)に開催した「Investor Day 2021」において、ドイツBMWに対して次世代ADAS(先進運転支援システム)や自動運転プラットフォームに向けた半導体製品などを供給することを明らかにした。クアルコムの自動運転車向けのエレクトロニクス系プラットフォーム「Snapdragon Ride Platform」の製品や自動運転技術を提供する。

例えばBMWは、フロントやリア、サラウンドビューのカメラに向けたコンピュータービジョン用SoCや、ADAS用の半導体製品を活用する予定である。加えて、コネクテッドカー向けのクラウドサービス「Qualcomm Car-to-Cloud Service」も連携させるという。

「BMWが次世代ADASでクアルコムの半導体を採用へ」

■表S 車載用の通信用半導体のイメージ

(引用元:経産省2021年6月 「半導体戦略(概略)」)

■表T 自動運転時代に必須なエッジコンピューティング技術

(引用元:経産省2021年6月 「半導体戦略(概略)」)

■表U クアルコムのエッジクラウドのイメージ

(引用元:クアルコムのホームページ)

■表V クアルコムの自動車向けサービスイメージ

(引用元:クアルコムのホームページ)

■表W 分野別半導体市場の成長予測

(引用元:経産省2021年6月 「半導体戦略(概略)」)

(4)プラットフォーマーによる内製化の動き

・i-phoneに使用されるCPUは、すでにアップルの内製化が進んでいます。

・2021年9月に発売された「i-phone13」では、通信用半導体としてのモデムはクアルコム製が採用されましたが、2023年に発売される新商品では、アップルの内製化製品が採用されると言われています。

・グーグル、OPPO、シャオミなども、Mobile CPUについては内製化の動きを加速させています。最終製品メーカー、プラットフォーマーによる内製化の動きは、クアルコムにとっては「脅威」といえるでしょう。

■アップル内製化の動き

米アップルは自社製品に搭載するセルラーモデムの開発に着手した。事情に詳しい関係者によれば、同社の半導体責任者が従業員とのタウンホールミーティングで10日明らかにした。

ハードウエア技術担当上級副社長のジョニー・スルージ氏は、アップル「初の内蔵セルラーモデム開発を今年始めた。今後の重要な戦略的移行を可能にするものだ」と述べ、「こうした長期的な戦略的投資は製品を支援し、将来に向けた革新的テクノロジーの準備を厚くすることを確実にする極めて重要な部分だ」と指摘した。

「アップル、独自の内蔵セルラーモデム開発に着手-半導体責任者」

米通信用半導体大手クアルコムは16日、米アップルへの半導体供給は今後数年間で徐々に減少するものの、自律走行車やその他の接続機器向けの半導体が順調に成長するとの見通しを示した。これを受け、クアルコムの株価は7.9%上昇し、過去最高値で引けた。

クアルコムは現在、アップル端末のモバイルデータ通信向けモデムチップ全てを供給している。

ニューヨークで開催された投資家向け会議で、アップルのモデムチプ全体に占めるクアルコム製半導体の割合は2023年のiPhone発売までに20%にとどまると想定。また、クアルコム製半導体の売上高に占めるアップル向けの割合は24年度末に「1桁台前半」になるとした。

「クアルコム、自律走行車用半導体で成長へ アップル向け減でも」

6.クアルコムの財務分析

(1)KPI

①セグメント推移(引用元:クアルコムのホームページ)

最大は、モバイル端末向けのチップセットが中心となる「Handsets」となり、増収率、額ともに牽引役と言えるでしょう。

モデムを中心とする「RFFE」や、名前の通り「IoT」分野も堅調な伸びと言えるでしょう。車載向けはまだ規模は小さく、これからの分野と捉えるべきと考えます。

②地域別売上高(引用元:クアルコムのホームページ)

中国が圧倒的なシェアを占めています。

この理由は、最終製品メーカーの製造拠点が中国に所在することが最大の要因です。Appleの製造拠点は、中国に所在する鴻海やペガトロンの組み立て工場が中心であることから、想像はしやすいかもしれませんね。

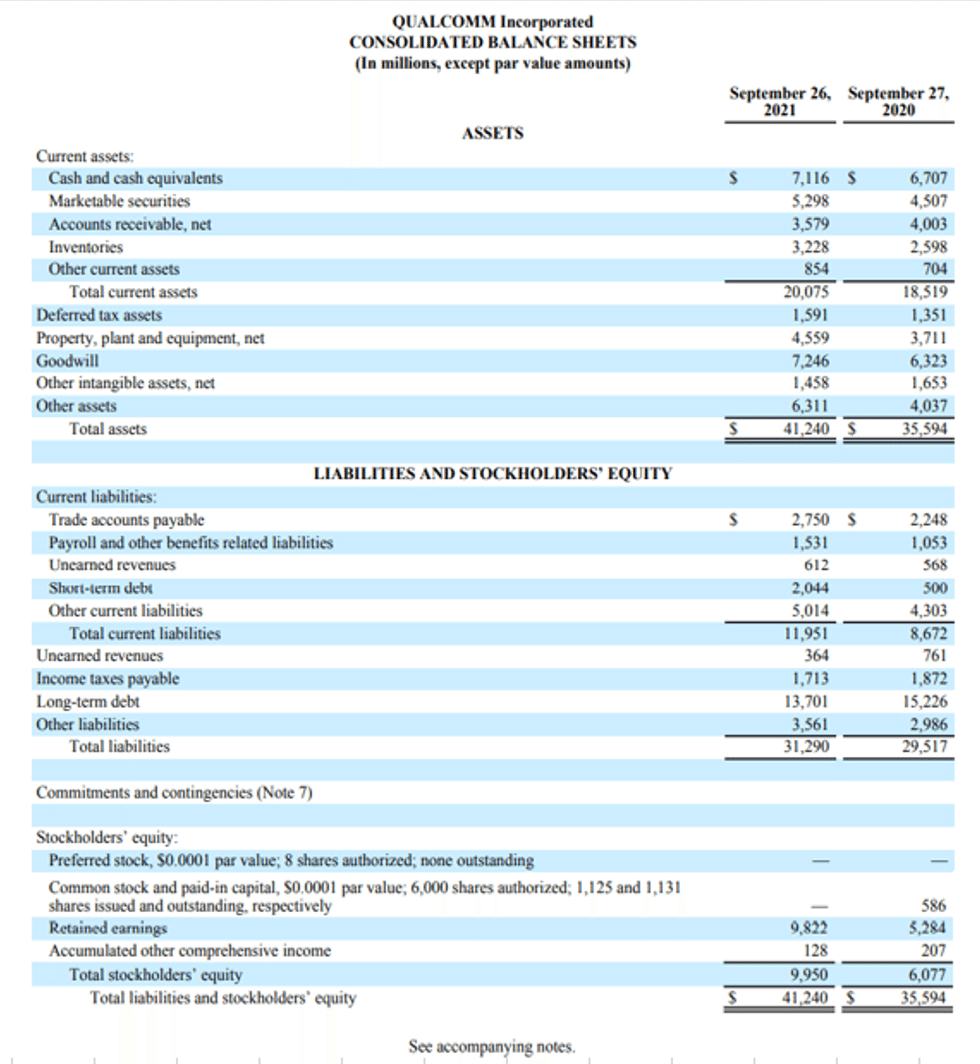

(2)2021年9月期のB/S

(引用元:クアルコムのホームページ)

クアルコムは積極的に株主還元をしています。2021年9月期決算では、純利益9,043百万米ドルに対して、自社株買い3,366百万米ドル、配当3,008百万円と高い株主還元性向を示しています。ROEは90.9%と驚くべき水準です。

安定したCFを基に、借入金も活用ながら過度に純資産を積み上げていかない構図が、B/Sを見るだけでも確認できると考えられます。

(2)2021年9月期のP/L

(引用元:クアルコムのホームページ)

特許料収入は漸減傾向にあるものの、主力の製品・サービス提供は高い伸びとなっており、トップラインである売上高は堅調な増加基調をたどっています。

2021/9期の営業利益率29.2%、2020/9期の営業利益率26.6%と利益率も大幅に改善。増収効果の効きがよいことを確認でき、最終的なEPSも大きな伸長と言えるでしょう。

(3)2021年9月期のC/F

(引用元:クアルコムのホームページ)

2020年9月期は、売掛金、在庫の増加、前年の税効果会計の特殊要因の剥離により増益ながらも営業CFは悪化。

但し、過去3期を通じたトレンドとしては、増益基調、かつファブレス企業としての抑制的な投資負担という大前提から、フリーキャッシュフローは潤沢な水準と言えるでしょう。

上記を踏まえて、自社株買いを中心に投資家還元を積極的に増やしていることが確認できます。

7.競合比較

■表X クアルコム・メディアテックの業績比較

(各種情報媒体より筆者作成)

通信用半導体業界では、王者クアルコムに対して、挑戦者である台湾のメディアテックの追撃が最大の関心事と言えるでしょう。

メディアテックは、低価格攻勢の特徴もあったので、営業利益率はクアルコムには劣るものの、マーケットシェアを高めて、その後に利益率を高めていく戦略をとっているものと思われます。

この業界は、顧客基盤の重要性はなくはないのでしょうが、技術革新が一気にマーケットシェアを動かす特徴があります。高い利益率を効率の高い研究開発、人材投資に費やしていくことが、競合優位性を保つには重要でしょう。

メディアテックは台湾におけるファブレスの代表企業として、TSMCの製造ラインを使いやすいのでは?とのメディア報道も出ています。ファンドリーといかに友好的にタッグを組むか(場合によっては、サムスンを上手く使うという手も)、地政学的な要素を含めての経営判断が必要でもあり、通信用半導体企業の経営者を悩ませているのではないでしょうか。

8.おわりに

通信用半導体は、トランプ政権下におけるファーウェイ制裁、ハイシリコンとTSMCとの遮断、直近でも制裁強化が進むSMICの動向を見ても、近年の米中覇権争いのど真ん中に位置する分野と言える。

経済面・軍事面の両面において優位性を確保する点で、最も重要なピースと言っても過言ではない。

経済面においては、経済的(金銭的)な効率性を高めるという観点だけでなく、脱炭素社会、高齢化社会を迎える中で、IoTの進展はなくてはならない。特に、飛躍的に通信量が高まることが予想される中で、電力消費を抑制していくことは必須である。データセンター、クラウド、AI、自動運転、エッジコンピューティングなど、微細化工程による高性能・省エネの通信用半導体が果たすべき役割は極めて大きい。

軍事面においては、あまり深く書くべき内容ではないだろうが、先に「通信」を制するものが圧倒的な優位性を確保するのが、現在の軍事作戦においては常道と言われている。

陸・海(深海含む)・空・宇宙・サイバー空間など、あらゆる情報を瞬時に把握して、ビッグデータ解析、AIをベースにしたオペレーションなどを特徴とする、「智能化戦争」、「一元的統合軍事作戦」が主役となっていくこと言われているが、その中で、通信用半導体の技術優位性を確保することは、まさに覇権争いにおける生命線と言っても過言ではないと思う。

ファーウェイ子会社のハイシリコンを仮に含めると、米中台のファブレス企業が通信用半導体の業界を牽引すると言える。つまり、(ARMアーキテクチャーは言わずもがなであるが、)ファンドリーとの関係が極めて重要ということである。

米中覇権争いの渦中にある中、アリゾナでのTSMC、テキサスでのサムスンなど、アメリカ国内において微細化前工程の工場建設が予定される中で、クアルコムだけではないが、アメリカのファブレスにとっては追い風が吹くことが予想される。

バイデン政権を巡る動向、米中対立を軸とした国際関係、ファンドリーの動向など、様々な要素が絡み合うが、米国の半導体企業は成長が続く中国マーケットを取り込みたいと思うこともまた事実であろう。

どこまでやれて、どこからやれないのか、という線引きは政治と業界とのせめぎ合いがこれからも続くはずである。

ここまで、複雑な話を書いてきたが、通信用半導体が私たちの生活を快適に、豊かにする重要な存在であることを決して忘れてはいけない。

通信用半導体の性能向上のおかげで、ストリーミングのストレスがなくなったという方も多いでしょう。これから、XR、メタバースの発展を楽しみにされている方も多いだろうが、その発展には通信用半導体の性能向上は欠かせない要素である。

ムーアの法則の限界が指摘される中で、経産省だけでなく業界関係者からも後工程における積層パッケージングの技術進化を求める声も、日増しに高まっている印象がある。

我が国はロジック分野は、再生不可能とも思われる状況であることは否定し難いのだろうが、半導体製造装置、素材に強い我が国において、通信用半導体の進化において果たすべき役割はたくさんあると思う。

日本を含めて、これからも半導体業界の動向からは目を離さないようにしたい。

この記事が気に入ったらサポートをしてみませんか?