棚卸資産を予測する考察

製品別の積上製造リードタイムの詳細を追加しました。今回も図を追加しつつ、追記しています。(2020.7.9)

何を業績の課題と感じているのかも教えてもらえないし、会計監査の内容も教えてくれないし、財務諸表等も見せてくれないし、経理は課題が分からないっていうし、理解できないけどどうしようかなぁという状況に置かれた人はぜひ一緒に考えましょう。

製造業で将来の棚卸資産を予測することを考えていますが、製造業以外にも適用できる部分があります。

ここでの棚卸資産は、営業循環過程にある商品、製品、半製品、原材料、仕掛品等の資産です。事務用消耗品等ここでは除外しています。(「棚卸資産の評価に関する会計基準」の棚卸資産とは一致しません)

まず、棚卸資産を増やす生産計画と、棚卸資産を減らす販売計画が必要になります。また、無視できない量を研究開発・修理・販促等で使用(消費)するのであれば、合わせて計画が必要です。

以上をまとめると、基幹(生産管理)システムのデータからを行うよう指示をために必要なインプットとして、

(1)営業販売計画

(2)研究開発や修理等の使用(消費)計画

を立て、更に

(3)生産計画[月次]

を立てる。

(1)から(3)は、計画を立てる期間(月次や週次)は、自組織に合わせます。所要量計算間隔が最大分解能です。

その結果得られるアウトプットが、

(4)予測棚卸資産[月次]

※原価法はそのまま。低価法は(6)の滞留在庫の簿価切り下げをする。

※正常減損及び仕損を含めて計算する。

になります。

また、付随して、

(5)棚卸資産回転率 (安全在庫)

※安全在庫量が適切なのかを確認する。

(6)滞留在庫予測 (使用(消費)予定のない在庫)

※廃棄したり、簿価の切り下げを行う。

(7)営業キャッシュフロー予測 (棚卸資産のみなので厳密ではありません)

※(8)の調整結果、支払と入金の時期がズレる場合の資金繰り用途。

(8)発注数量予測

※この情報で、下記のような調整を行うことが考えられます。

・生産能力に応じて生産量を平準化する

・仕入先の閑散期にまとめて発注する

(9)製品別の積上製造リードタイム (在庫なしのクリティカルパスです)

※製造リードタイムを短縮するために必要な在庫量を試算する。

(10)製品別の最短納期 (在庫ありのクリティカルパスです)

※間に合わない短納期によるしわ寄せや、長納期による失注を防ぐ。

(11)原価管理

※例えば、前期の期中平均を標準原価と定めて原価差異を分析する。

が得られます。

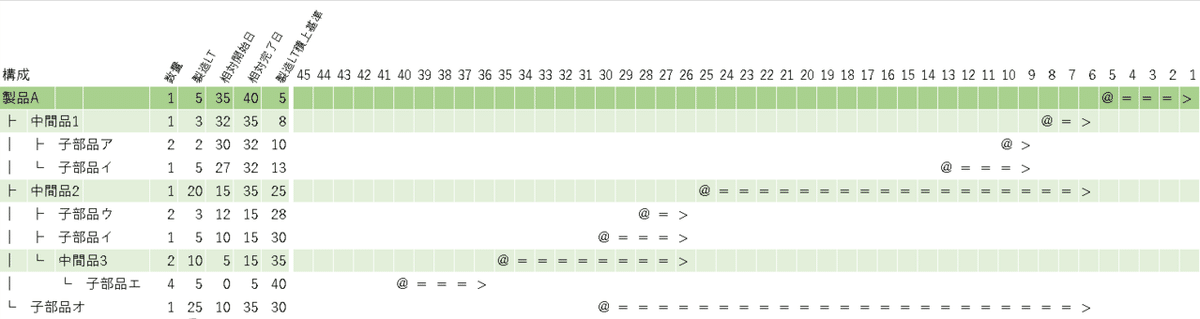

(9)製品別の積上製造リードタイムの詳細

上記のように構成される製品Aの製造を例とします。イメージしやすければ、製造開始日を発注日と読み替えてください。

相対開始日は、製品Aを構成するもののうち、最初に必要になるもの(子部品エ)の製造開始日を基準とした各々の製造開始日の相対値です。

この相対開始日が小さいものを在庫を持つと製品Aの製造リードタイムを短くすることができます。

例えば、子部品エの在庫があれば、製品Aの全体の積上製造リードタイムは35になり、中間品3の在庫があれば、30になります。

子部品エ及び中間品3の在庫がない場合に、子部品イと子部品オの在庫があっても、製造リードタイムは40のままになります。

このように、目指す製造リードタイムでどの在庫を持つ必要があるのか判断することができます。

コストの観点も入れてみましょう。

製造リードタイムを25にするために、中間品3、子部品ウ、子部品イ、子部品オの在庫を持つとします。

その結果、製造リードタイムは25になりますが、在庫を補完する倉庫や人件費が必要になります。また、万が一製品Aの受注が減少した場合、中間品3、子部品ウ、子部品イ、子部品オが製品Aでのみ必要なものであると滞留在庫になってしまい損失となる可能性がでてきます。さらに、単価が高いものはその損失リスクも大きくなるため、在庫量はよく考える必要があります。

機会損失(失注)を最小にしつつ、在庫も最小にする努力が必要になりますが、代替ができない唯一の要素(需要に対する希少性)があれば、状況が変わります。

様々な要素があって決まるものなので、適切な判断を行うために、情報収集したいですね。

(補足)所要量計算

冒頭の(1)(2)(3)の後に所要量計算間隔が最大分解能と書きましたが、所要量計算を知らない方は、何を発注するのか、どれだけ発注するのか、いつ納品されるのかを決めることだと(ここでは)思ってください。

所要量計算(発注)頻度と在庫量にも相関関係があり、所要量計算(発注)頻度を増やすと在庫を減らすことができます。逆に発注頻度を減らすと在庫が増やす必要があります。

所要量計算(発注)の事務処理能力によって、適正な在庫量が変わるということです。

在庫が減れば倉庫が小さく、在庫管理も軽くなります。但し、不測の事態に対する対応力は低下します。

ジャストインタイム(JIT)の考え方で在庫を減らそうと思ったら、所要量計算(発注)を増やし、納品されたものを直ちに投入するといった体制が必須になります。

予測精度向上

ここまでの内容は、実はただの棚卸資産計画(経験や勘や願望で入力された計画から導かれる答え)でしかなくて、予測ではないんですけどね。

製造業だったら、主要販売先の製造工業生産予測指数を参考にて、時期のずれを観測すれば、営業販売計画の精度向上に寄与できるのではないかと思っています。

もう少し予測の話になりますが、ここまでの内容では安全在庫を考慮していません。

1年以上はデータを蓄積した後で、計画と実績の差を安全在庫として計算することが考えられます。ここで求めた安全在庫に、プロダクトライフサイクルのどの段階にいるのか、生産能力はどの程度あるのかといった情報を重ねることで在庫過不足による納期遅延・失注・滞留在庫等を防ぐことを考えます。

この予測の計算上の問題以外にも、間に合わない納期で受注してしまったり、計画よりも前倒しして製造に取り掛かったり、計画通りに進んでいるものを奪ってしまって納期遅延を全ての生産に波及させてしまうことがあります。

必ずしも悪意や過失とは限らないのですが、このようなことが起きた時に、どのような影響がでて、どのように対処すべきかは考えておきたいものです。

蛇足

本当に業績を向上させようと思ったら、必要な時に必要な相手に必要な情報を開示することは必須だと思いますが、従業員を信頼していない/できないということなんでしょうね。

この辺りの信頼関係が課題の根底にあるのではないかと考えていますが、鶏が先か卵が先かの話になってしまうので、袋小路に迷いそうです。