日本株のレラティブストレングス(RS)を計算する方法とは

レラティブストレングスとは

レラティブストレングス(通称:RS)は、特定の金融資産(株式や市場指数など)の価格の相対的な強さを示す指標です。RSは、対象の資産が他の資産や市場全体に比べてどれだけ強いか、あるいは弱いかを示します。

RSが高い場合、対象の資産は他の資産に比べて強いと見なされます。逆に、RSが低い場合は、対象の資産は他の資産に比べて弱いと見なされます。

RSは投資家やトレーダーが相対的なパフォーマンスを評価するのに役立ちます。特定のセクターや市場の中で最も強い資産を見つけたり、逆に最も弱い資産を特定したりするのに使用されます。

問題:レラティブストレングスの計算方法は公開されていない。

レラティブストレングス(通称:RS)は、投資において重要な指標の一つですが、その計算方法は一般的には公開されていません。これは、Investor's Business Daily(IBD)が独自に開発し、有料会員向けのデータとして提供しているためです。RSはアメリカ株市場においてのみ対応しており、日本株市場など他の市場には未対応です。

しかし、レラティブストレングスの簡易的な説明が公式サイトで述べられています。IBDが公開している説明は以下になります。

擬似的な計算方法の説明

IBDから一部の情報が公開されており、海外の有志が擬似的な計算方法を公開しています。

各銘柄に対して以下の計算式を適用する。

((((C - C63) / C63) * 0.4) + (((C - C126) / C126) * 0.2) + (((C - C189) / C189) * 0.2) + (((C - C252) / C252) * 0.2)) * 100

最新の株価(C)から63営業日前、126営業日前、189営業日前、252営業日前の株価を引きます。

各期間の株価の変動率を計算します。変動率は、(最新の株価 - 過去の株価) ÷ 過去の株価 で求められます。

各期間の変動率に重み付けを適用します。63営業日前の変動率には0.4の重みが、126営業日前の変動率には0.2の重みが、189営業日前の変動率にも0.2の重みが、252営業日前の変動率にも0.2の重みがかかります。

それぞれの重み付けされた変動率を合計し、100を掛けて値を表示します。

計算結果を高い順にリストアップし、上位1%の銘柄には99、次の1%には98といった風に、レラティブ・ストレングスのスコアを割り振ります。

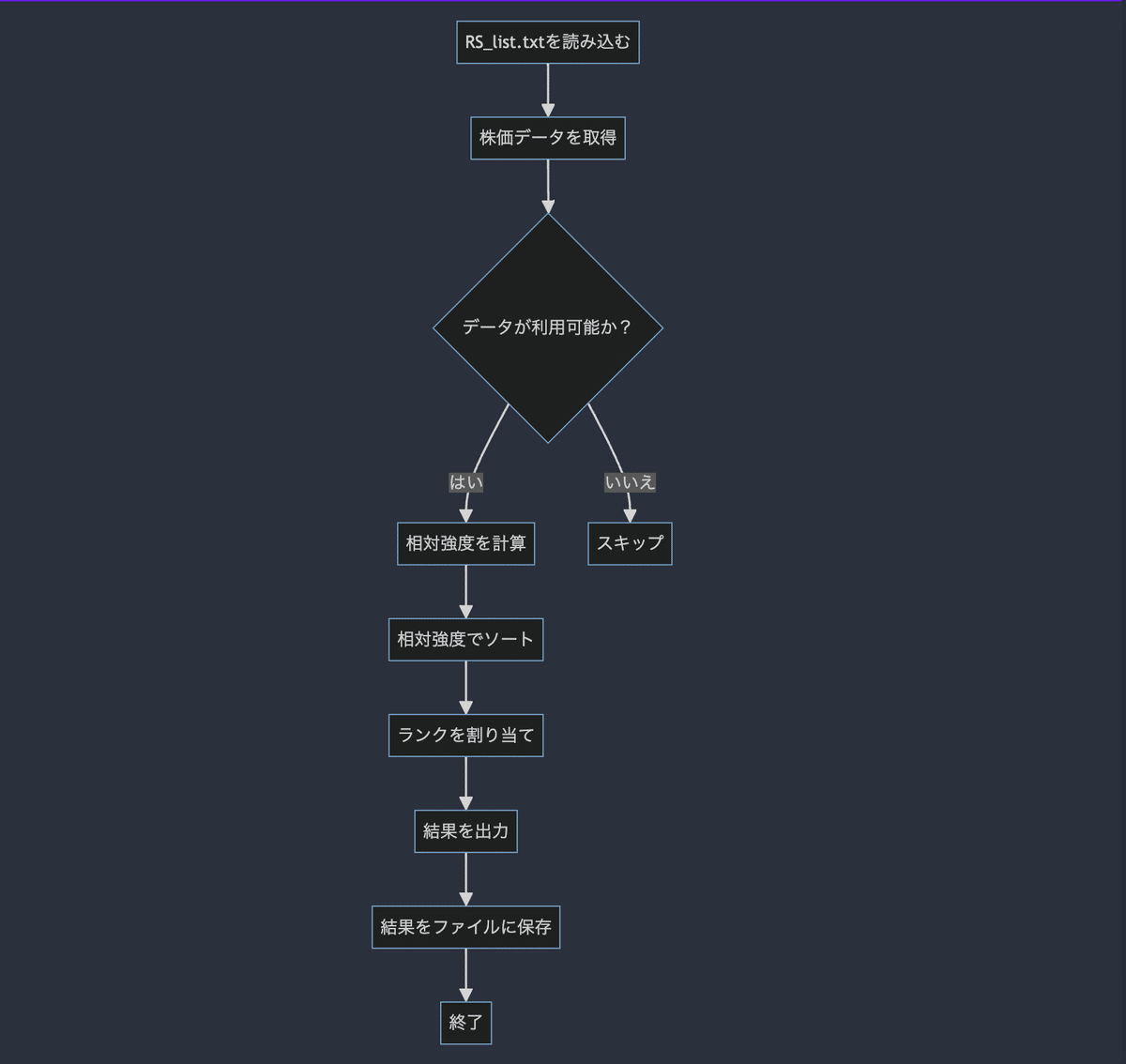

実際に日本株のレラティブストレングス(RS)を計算してみよう

膨大なデータを扱うので、pythonでプログラムを組むのが楽です。

株価の取得には、yahoo-finance-api2 0.0.12を用いました。

証券コード4桁+.Tで日本株を指定できます。

銘柄は2024/03月のデータを用意しました(東証のみ)。

大まかな流れです。

最後に

今回は日本株のレラティブストレングスを求めて見ました。

これは、個々の株式のパフォーマンスを市場全体と比較して評価する指標であり、投資家にとって非常に重要です。レラティブストレングスが高い銘柄は、市場全体よりも強いパフォーマンスを示しており、投資の対象として注目されます。

特に、レラティブストレングスのスコアが80以上の銘柄は、市場で非常に強いパフォーマンスを示している可能性が高いです。そのため、投資家はこのスコアが80以上の銘柄に注目し、ポートフォリオに組み込むことが多いです。しかし、このような銘柄を選ぶには、多くのデータを分析し、個別のチャートを調査する必要があります。応用として、Pythonなどのプログラミング言語を使用して、レラティブストレングスが80以上の銘柄のチャートを自動的に作成するコードを組むことができます。銘柄選びのプロセスが効率化され、投資家は時間と労力を節約できます。チャートを通じて視覚的に銘柄の動向を把握することができ、より良い投資判断を行うことができます。