企業型確定拠出年金を活用せよ!

はじめに

このノートは投資初心者かつ、三菱UFJ信託銀行で企業型確定拠出年金を利用する人向けです。拠出金が増える理由からオススメの投資信託まで紹介します。

確定拠出年金とは?

企業型確定拠出年金(企業DC)とは、企業と加入者が毎月資金を拠出して、銀行等が提供する有価証券(株、債券等)を購入して長期間運用することで年金を補助する資金を確保する仕組みのことです。

購入・運用に使用したお金には所得税等の税金が掛からないため、自分で運用するより効率的に資産を増やすことができます。

少子高齢化による社会保険料の増加、寿命の増加、社会経済情勢の変化による退職金の減少により、老後の資金が不足するのは確実です。老後年金が2000万円不足するとして話題になった「老後2000万円問題」もニュースになりました。賦課方式(若い世代が今の年金を払う)の公的年金は期待できないため、確定拠出年金、NISAといった制度を利用して自分のための年金を自分で用意していきましょう。

運用の実状(三菱UFJ信託銀行の場合)

三菱UFJ信託銀行が公開している2021年時点での運用利回り資料によると、半数近い44.6%の人が運用をしていません。もったいない!

シミュレーション

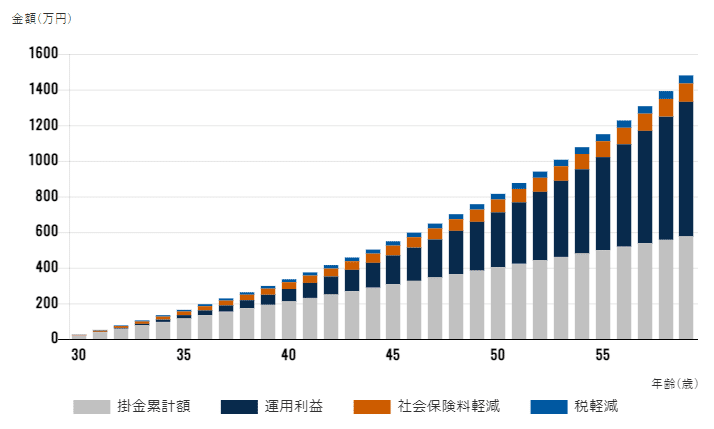

企業DCを利用した場合どのくらい資金が増えるのシミュレーションしました。

条件:30歳~60歳 毎月1万6000円積立 利回り5%

結果:元本576万円 資産1331万円 利回り131.18%

元本が倍以上になりました。興味が湧いてきましたか?

お金が増えるカラクリ

なぜ元本の倍以上に増えるのでしょうか?その理由を説明します。

先に結論だけ言うと株や債券に投資して複利運用するからです。

株や債券で利益を得るには以下の2つがあります。

売買益:購入時の価格より高くなったときに売却して得る利益

配当金:所有するだけで定期的に貰えるお金

売買益は皆知っていると思いますが、実は所有しているだけでも配当金が貰えます。

確定拠出年金ではこの配当金を再投資する複利運用を長期間行うことで元本を大きく増やしています。また、分配金を再投資せずに加入者へ渡すことを単利運用といいます(企業DCは全て複利運用)

単利運用、複利運用のイメージは以下の図が分かりやすいので見て下さい。

単利運用では元本が変わらないため、毎年一定の配当金を貰います。

複利は配当金が元本に加わるため、年々配当金が増えて雪だるまのように資産が増えていきます。

1000万円を年利3%で単利と複利で運用した場合は以下のようになります。運用年数が増えるにつれて差額が指数関数的に大きくなることが分かります。

(単利) (複利) (差額)

5年目:1150 ー 1160 = 10万円

10年目:1300 ー 1345 = 45万円

15年目:1450 ー 1559 = 109万円

20年目:1600 ー 1808 = 208万円

上記の例は年間利回り3%での結果でしたが、利回りが高い場合はどうなるでしょうか?色々な年利で計算してみました。

1000万円が20年後には以下の金額になります。年利が高いほど最終金額が上昇するのが分かります。資産はパーセンテージ(%)で増えていくため、年数と年利が高いほど爆発的な増え方をします。

年利 1%:1220万円

年利 5%:2655万円

年利10%:6725万円

20世紀最大の物理学者である、アルベルト・アインシュタインは複利を「人類最大の発明」と評価しました。 相対性理論の発見等の偉大な功績の遺したアインシュタインも認めたもの、それが複利です。

企業DCの制度説明

企業DCの制度を説明します。

資金拠出について

事業主と加入者それぞれが毎月資金を拠出する

資金は60歳まで拠出できる

拠出可能な額は勤続年数で決まる

例えば4000円、8000円、16000円の3段階の場合は最大32000円拠出可能です。加入者は拠出額を年1回(5月くらい)変更できる

投資信託は加入者が選択する(運用結果の責任は加入者にある)

税制優遇がある

運用益が非課税(通常は20%の課税)

掛け金は給与所得に含まれないため、所得税、住民税がかからない

運用益を受け取るときの退職所得控除、公的年金等控除の対象になる

受取について

60歳~70歳の間で資金の受取を開始できる

一括で受け取るか分割かを選ぶことができる

転職時は転職先の企業DCに移換するか、個人DC(iDeco(イデコ))に移換することができる

個人DCとの併用はできない(2022年10月に制度改正による条件付きで可能になる)

アセットアロケーションを考える

アセットアロケーションとは所有する資産の割合のことです。

資産の種類と特徴

投資できる資産には4つの種類があります。

①株式

企業が資金を調達するために発行する

株価は資金が集まるほど上昇する

売上利益を配当金として投資家として還元する

配当金は企業の裁量、業績に応じて変わる

価格の変動が大きく、業績が良ければ大きな利益、悪ければ元本割れする

企業が倒産した場合は元本を100%失う

②債券

国家・公共団体・銀行・会社等が資金を借り入れるために発行する

固定された利息を投資者に還元する

価格の変動少ない

発行体が債務不履行(デフォルト)した場合は元本を100%失う

③REIT(リート)

マンション等の不動産を運用した賃貸収入や売買益を投資家に還元する

値動きが株式より大きい

上昇するかどうか予測が難しい

④コモディティ

金やプラチナなどの貴金属、トウモロコシや大豆などの穀物、油やガソリンなどのエネルギーといった商品(コモディティ)

インフレに強い

リスクとリターンのイメージ

株式と債券で考えよう

株式と債券だけでも十分リスク分散することができるため、初心者はREITとコモディティは無視するのがおススメです。

株式と債券は「国内」と「外国」があります。当然ですが「国内」とは日本のことで、「外国」とは日本以外の国をさします。

最終的には以下の4種類で割合を考えることになります。

国内株式

外国株式

国内債券

外国債券

株式と債券の価格変動

株式は価格変動が大きく、債券は価格変動が少ないというのは分かったと思いますがどの程度違いあるのでしょうか?

以下の図は株式と債券それぞれの過去5年間の変動割合をグラフにしたものです。株式は±10%、債券は±1%の価格変動があり、株式は債券と比べて10倍の価格変動があることが分かります。

株式の価格なぜ上がる?

「株式の価格は上下するんでしょ?長期間保有したって価格が上がると限らないのでは?」「配当金の額は企業の売上・裁量次第ということは出ないこともあるのでは?」という疑問が出てくると思います。

例えば下図のように上下するけど上昇しないとするとただのギャンブルではないかと思いますよね。これは半分正解です。

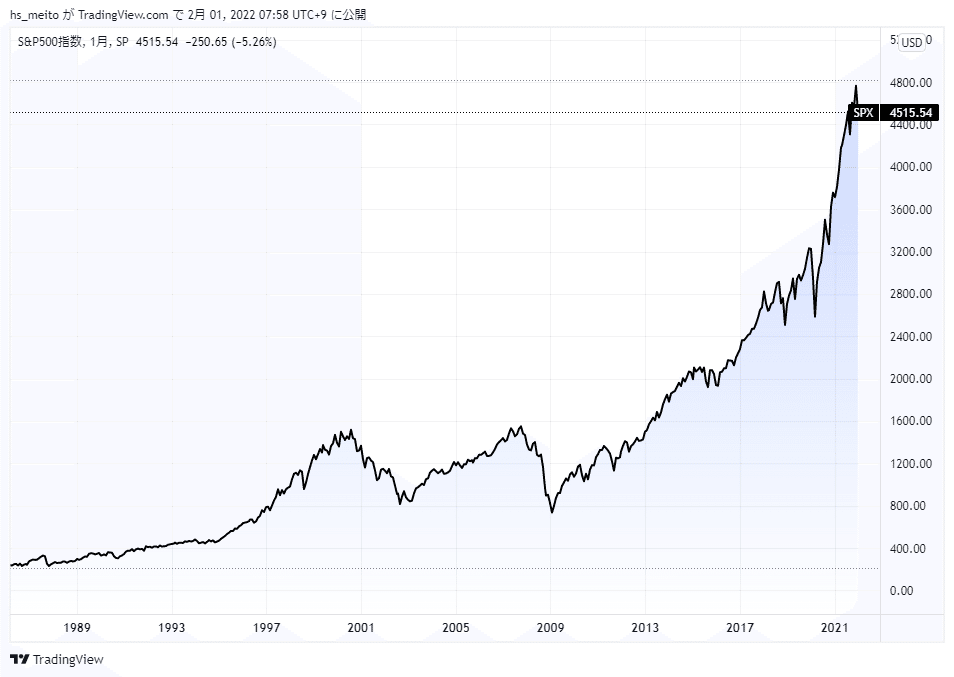

次のチャートはアメリカの代表的な株価指数であるS&P500の過去30年間のチャートです。概ね右肩上がりなのが分かるでしょうか?

人口が増え、新たなイノベーションが生まれ、生活が豊かにしようとする限り、企業は成長して経済の規模は拡大し続けます。結果、株価は上昇します。つまり、今日買った株は20年後からすると確実に安い=売ったら利益が出る=資産が増えるということです。

株で資産を増やすために必要な大前提は、今後価格が上がる将来有望な国・分野の企業の株を買うことです。右肩上がりになるという前提を置けば、時間をかければ必ず収支はプラスになります。

株式・債券の国内と外国の違い

国内と外国を比較すると以下のような関係になりますが、大差はありません。初心者は半分ずつの割合にするのがおススメです。

株式

リスク :国内>外国

リターン:外国>国内

債券

リスク :国内>外国

リターン:外国>国内

株価と債券はトレードオフ

株式と債券の比率はリターン(利益)とリスクのトレードオフです。

株式の割合が多い:リターンが多いがリスクも多い

債券の割合が多い:リターンが少ないがリスクも少ない

割合で重要なこと

割合を考える上で重要なのは金融ショックが起きても大きく資産が減らないように資産を分散することです。

例えば株式100%にすると資産が倍になる可能性もありますが、半分になる可能性もあります。2008年に起きたリーマンショックでは株価は50%ダウンし、元の価格に戻るのに5年かかりました。

しかし、12年後の2022年には4倍の価格になるため、株を売らなければ大きな利益になりました。

もし、受け取り開始の年齢直前で金融ショックが発生して株価が半分になった場合は、年齢的に価格が元に戻るまで何年も待てないため、20年かけて資産を増やしたにも関わらず、元本割れした金額を受け取らざるを得ないかもしれません。

大暴落は大体10年に1回程度訪れ、回復に数年かかる場合もあります。

オイルショック 43% 1972年

ITバブル、同時テロ 45% 2000年

リーマンショック 50% 2007年

コロナショック 30% 2022年

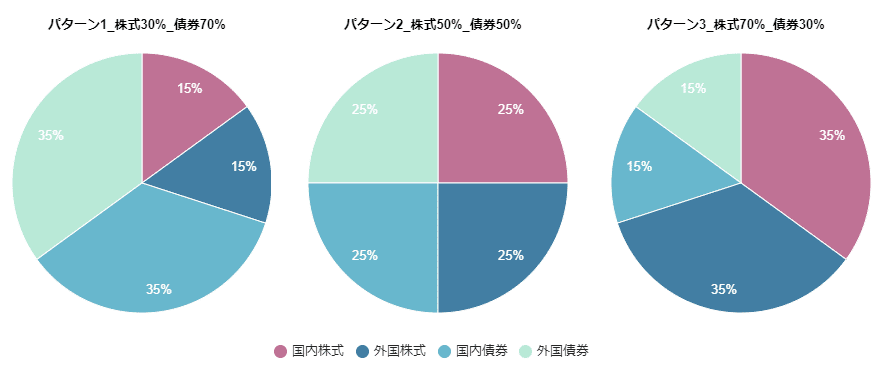

資産割合例

ここまでの話をまとめると以下になります。

株式と債券で考える

極端に偏った割合にしない

国内と外国の割合は半分ずつ

これらを守った割合を考えればよいのですが、最初は迷うと思うので以下の3パターンから選んでみて下さい。割合はいつでも変更可能なので運用に慣れてきたら自分の好みで割合を変更してみましょう。

株式30%、債券70%:リターンよりも安定性が欲しい人向け

株式50%、債券50%:リターンがある程度欲しい人向け

株式70%、債券30%:積極的にリターンを狙う人向け

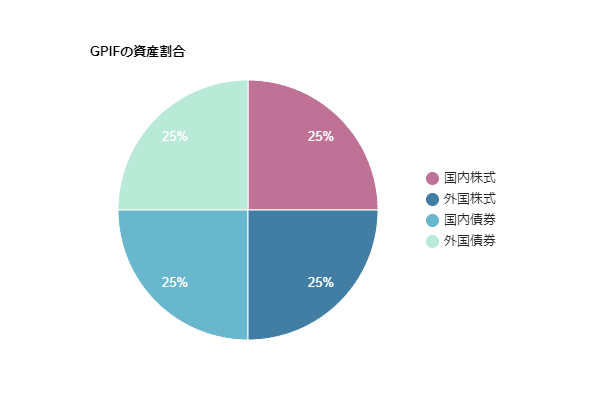

参考:GPIFのアセットアロケーション

年金積立金管理運用独立行政法人(GPIF)では年金の一部を運用して、私たちの未来の年金を作ってくれています。2021年時点での資産割合は以下のようになっています。

株式と債券が半分ずつですね。国民の大切な年金を運用するにあたり、「ミスって200兆円無くなりました(・ω<)てへぺろ~ 」では済まされないため、とても安定的な割合になっていると思いますので参考にして下さい。

投資信託を選ぶ

アセットロケーションが決まったら次は購入する投資信託を選びましょう。

投資信託とは何か?

投資信託は株や債券の詰め合わせパック商品です。

スーパーで売っている「人参」や「玉ねぎ」が株式だとすると、色々な野菜が入った「カット野菜」が投資信託です。

特定の会社の株だけを買うと、業績悪化や倒産により資産が減る、最悪は無くなるリスクが高いため、複数の会社の株を少しずつ買うことでリスクを分散しています。

また、日本では100株単位でしか売買できないため、数十万の資金が必要ですが、投資信託は数千円という少額で購入できるメリットがあります。

ただし、株主優待は受けられません。

例えば投資信託の「三菱UFJDC国内株式インデックスファンド」は東証株価指数(TOPIX)に連動しており、以下の銘柄が含まれています。

誰もが知っている有名企業ばかりなので安心ですね。

投資信託選びの極意

効率的に資産を増やすため以下を満たした投資信託を選びましょう。

経済指標(インデックス)に連動している

パッシブ運用

手数料が安い(0.1%程度が望ましい)

おすすめ商品

三菱UFJ信託銀行にある投資信託の中で上記を満たすものは以下です。

後は自分の決めた割合で購入すればOKです。

国内株式:三菱UFJDC国内株式インデックスファンド

国内債券:三菱UFJ国内債券インデックスファンド(確定拠出年金)

外国株式:三菱UFJ DC海外株式インデックスファンド

外国債券:三菱UFJ DC海外債券インデックスファンド

ちなみに外国の株式と債券には「新興国」のものありますが、リスクが高く初心者にはオススメできないため、候補から外しています。

リターンも期待はできるためリスクを理解できるなら組み入れるのもありです。

三菱UFJ DC新興国株式インデックスファンド

三菱UFJ DC新興国債券インデックスファンド

各投資信託の中身

国内株式:三菱UFJDC国内株式インデックスファンド

国内債券:三菱UFJ国内債券インデックスファンド(確定拠出年金)

外国株式:三菱UFJ DC海外株式インデックスファンド

外国債券:三菱UFJ DC海外債券インデックスファンド

手数料の高い安い

投資信託を所有(購入・運用・売却)したときの手数料が高いか低いかのを説明します。現実のサービスとは違い、投資の世界では優良な商品ほど手数料が安いので勘違いしないようにして下さい。特にネット証券・銀行以外が販売する投資信託は3%前後が当たり前なので絶対買ってはいけません。

商品によっては以下の限りではないですが、多くの場合は以下の認識で問題ありません。

0.1% :安い

0.5% :やや高い

1.0% :高い

それ以上 :ボッタクリ(手数料で儲けたいだけ)

年間利回りの高い低い

年間の利回りが1%だ、5%だと言われても最初は高いのか低いのか分からないと思うので説明します。

1% :低い

3% :低め

5% :普通

7% :まあまあ

10% :高い

それ以上:詐欺(美味しい投資話には乗っちゃダメ)

購入後のメンテナンス

購入後は年に1回程度、資産割合が崩れていないか確認して、崩れている場合は商品の預替や運用割合の変更を行って本来の割合に戻しましょう。

株式は債券よりも価格変動が大きいため、時間と共に割合が多くなりがちです。

メンテナンスが面倒な人は

年に1回でも面倒だよ!60歳になるまで見たくない!

似たような商品があって間違って買っちゃいそうだよ!

という人も居るでしょう。そんな時はプライムバランスシリーズから1つ選んで購入しましょう。このシリーズは運営会社が株式や債券の割合を守りながら運用してくれる「カット野菜のパック」なので買ったら放置でOKです。

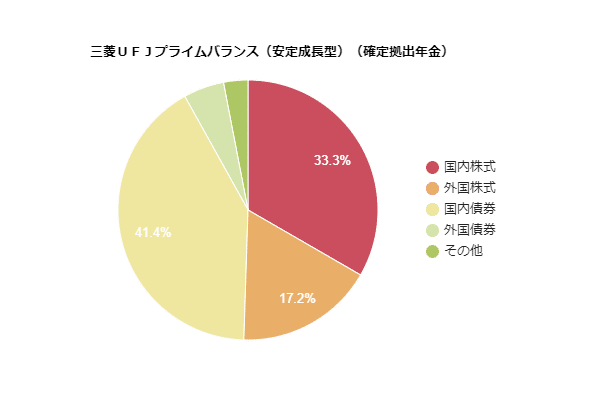

三菱UFJプライムバランス(安定型)(確定拠出年金)

三菱UFJプライムバランス(安定成長型)(確定拠出年金)

三菱UFJプライムバランス(成長型)(確定拠出年金)

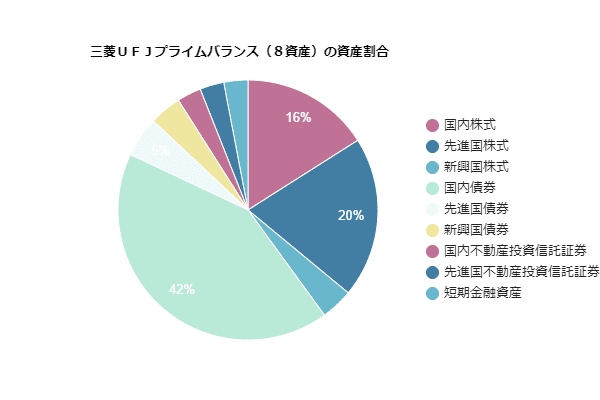

三菱UFJプライムバランス(8資産)(確定拠出年金)

ざっくり説明すると「安定型」は債券多め、「安定成長型」は株式と債券半分ずつ、「成長型」は株式多めです。

8資産だけはちょっと特殊で「国内株式」「先進国株式」「新興国株式」「国内債券」「先進国債券」「新興国債券」「国内リート」「海外リート」が全て含まれています。

過去5年間の運用実績を比較結果を載せておきますので参考にそて選んでください。

成長型 :150%

安定成長型:130%

安定型 :115%

8資産 :130%

それでも商品が選べない人は

最強のリスク分散がされている

三菱UFJプライムバランス(8資産)(確定拠出年金)

を選んでください。プライムバランスシリーズをリターンで比較した場合、絶対に一番にはなりませんが、絶対に最下位にもならならず、中間くらいの順位になります。そして何より8種類の資産に分散しているという事実が抜群の安定感と圧倒的な安心感をもたらしてくれること間違い無しです。

投資信託の買い方

以下のHPからログインします。

「運用商品お取引き」をクリックします。

メインメニューの画面が開きます。このメニューから資産の入れ替えが可能です。

新規購入する資産の割合を変更する:「運用割合変更」(赤枠)

購入済みの資産の割合を変更する :「運用商品預替」(青枠)

私の投資戦略と実績

私の投資戦略と実績を紹介します。私のアセットアロケーションは株式100%です。国内株式と外国株式では外国株式の方がリターンが大きいため、比率を大きくしています。

「資産を分散させろと言っていたのになんでだよ」という声が聞こえて来そうなので理由を説明します。

私は大きなリターンを狙うタイプです。毎年数%の資産が増えるとは言っても資産少額の場合は20年とか長い時間をかけて運用しても到達できる金額には限界があります。そのため、株式100%で資産を増やし、受け取り開始前(例えば55歳)になったらディフェンシブな割合(例:債券70%、株式30%)に変更する予定です。

運用は2016年からの5年間で2022年1月31日時点の実績は拠出額142万円に対し、損益は25万円です。運用開始当初は株式と債券を半々でしたが2018年くらいから株式の比率を増やしました。

年率利回り平均は7.6%なのでまあまあ良いと思います。最初から株式100%なら10%を超えていたかもしれません。

最後に

投資で大切なことを伝えておきます。

資産を分散させること

資産の比率を維持すること

資産が減っても売らないこと

これらを守らないと損する可能性があります。

また、企業DCと併せてつみたてNISAも行うと将来の資産形成に役立つのでおススメです。

このノートが皆さんの資産形成の一助となれば幸いです。