4178 大阪有機化学工業 IR説明会メモ (24.02.01)

日本証券アナリスト協会主催の個人投資家向けIRセミナーに参加してきました。アナ協常連組。

事業

大阪有機化学工業は、多品種少量生産に強みを持つ機能化学メーカー。近年は半導体消耗品向けの出荷を強化しており、現社長は半導体事業を牽引している方が任命されています。

アナ協の常連で、いつもは社長自ら説明に立つのですが今回は新中計を策定した方が適任であろうということで執行役員が説明してました。

業績

'23/11期は、半導体を始めとする電子材料の売上減による影響で減収減益。

’24/11期は、半導体市場の低迷が続くも年後半に回復傾向に向かうと予想。

'23/11期に、ArF増産を計画し、多大な設備投資を行っています。今期は減価償却費が積み上がっている状況になっています。

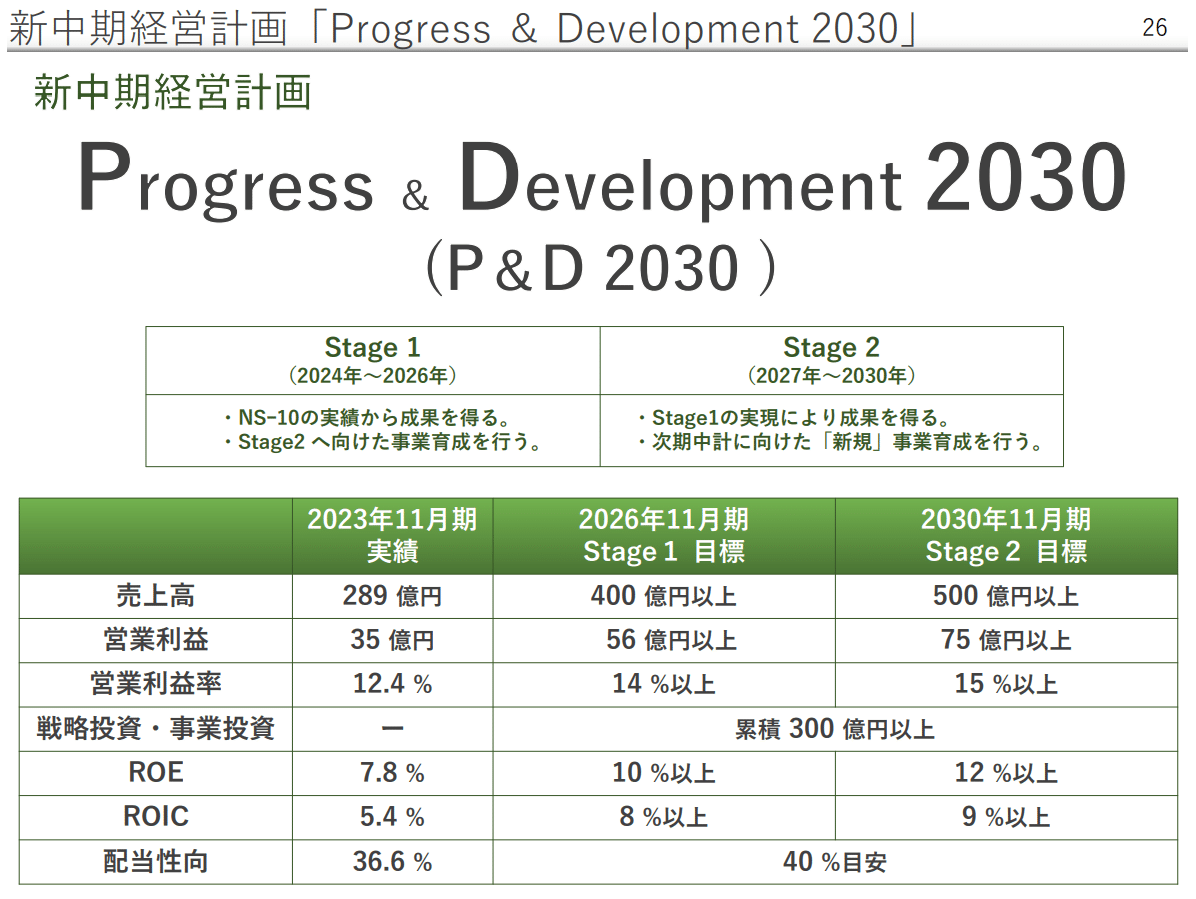

中期経営計画

Stage1では、半導体市況が戻っていくことを想定、前期に行った種まきの成果を期待。Stage2では、新規事業の発掘が中心となるとのこと。

質疑応答

Q. Stage1のROE目標、低くね?自己資本比率は変える気ねえの?

A. 安定経営を目指し、ある程度の自己資本は持ちたい

今後、半導体の出荷数が減るとは考えておらずフル稼働が続くとみている。増産のための設備投資を行ったArFの使用用途は広がっていくと想定、EUV向けはそれに上乗せしていくイメージでいる。

→

ちょっと意地悪な質問だったかなw。多分ここがROEを上げるつもりなら自社株買いや配当を上積みするのが正解なんだが、電材は需要供給の波が大きいのである程度の資本比率を高めるのは妥当と考えてる。

Q. ROICがあってWACCが無いのどうよ?株主資本コストはどう考えてんのよ?

A. WACCは非開示、株主資本コストはコロナ前の6-7%が妥当と考えている

現状とかけ離れた数値になるため、開示はしていない。

米国金利上昇も考慮。株主資本コストは、当社はβ値が1.5と高くボラティリティがあるため10%を超える計算になってしまう。これまでの経営状況からコロナ前の6-7%あたりが妥当な値とみている。

→

株主資本コストを単純にβで算出するのは如何なものかとは思う(´・ω・`)

もう少しクレバーで株主が納得できる数値を算出する方法は無いものかねえ。

Q. EUV向けの材料って移り変わりが激しいけど他の電材に駆逐されない?

A. 大丈夫、現段階でモノマーの必要性は確立されていてこの状況は変わらないとみてる

Q. μLEDどうよ?

A. 医療向けに出荷が増えているが全体の出荷数は増えていない

Q. 収益認識基準で売上減って何が影響したん?

A. 一部受託の売上計上が手数料のみに変わった、売上は減ったが利益は変わらない

今後の絞殺

電材向けの出荷に強い自信を感じた。特にEUV向けの電材に自信があるっぽく、設備投資が行き渡った状況での出荷数増加を期待したい。前期で大半の設備投資を行ったのはナイス判断ではないか。

消耗品なので量が出ないと売上が伸びない。半導体だと高価格帯のASICではなくメモリの出荷状況に依存しそう。現段階でスマホやPCの出荷台数が伸びる状況ではなく、年後半から回復するという予想も期待込みに聞こえた。どっかのバカが量産を続けてメモリ価格を暴落させることがあると、ちょっと厳しいかもしれない。

メモリの動向と出荷先の国内レジストメーカーの動向を監視しつつ判断するのがよろしいかと思われる。ヲチするなら$NVDAではなく$MUだよ。