MUP Week18 財務スキル 続

前回は損益計算書(PL)についてでした

今回はもう1つの知っておくべき財務スキル

“賃借対照表(BS)”について話していきます

#賃借対象表 (BS)

前回でも説明だけ話しましたが、改めて

一時点の財政状態の指標

期末時点で、会社に存在する財産の状態を表す、

会社資金の調達と運用状況を表すもの

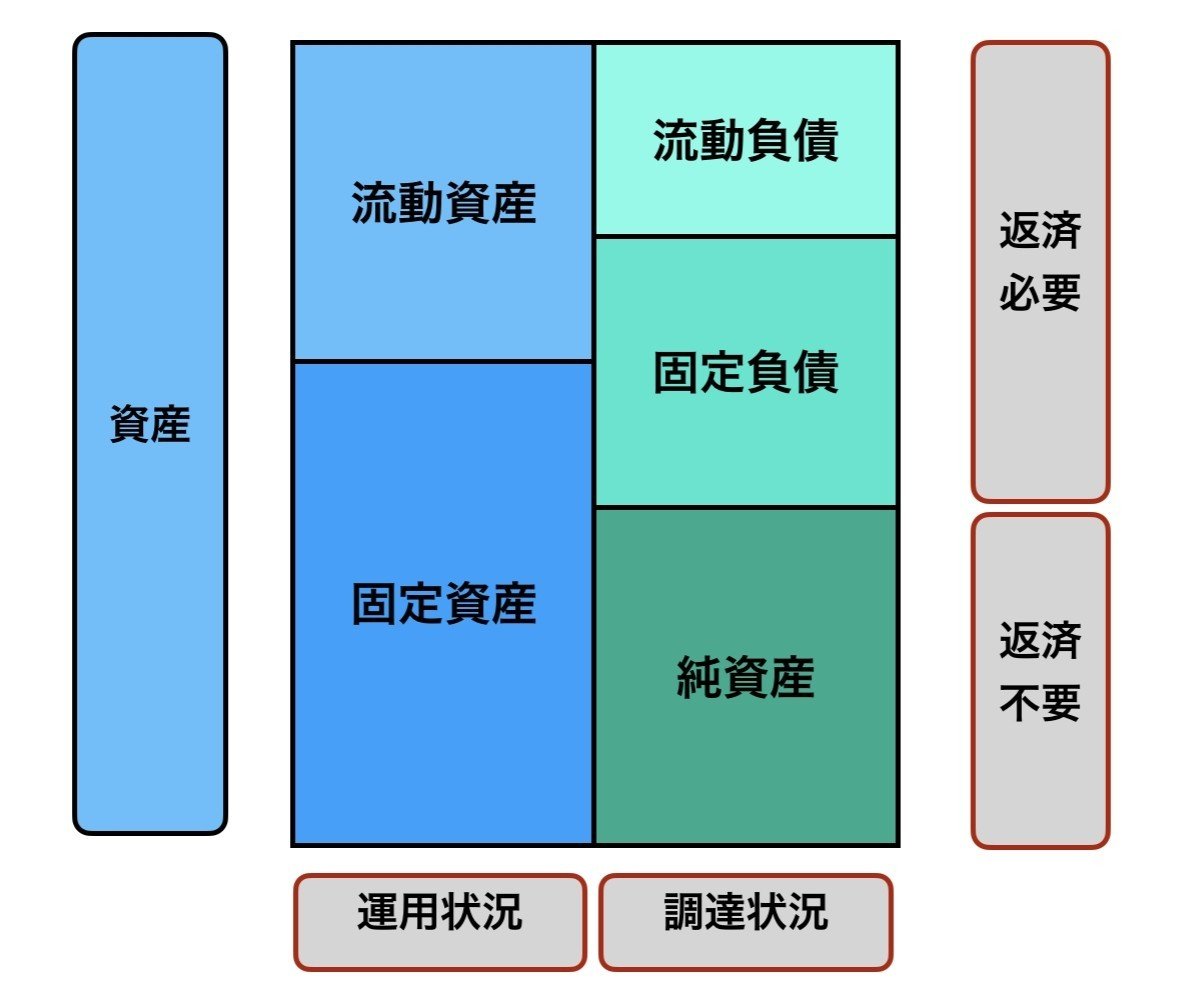

実際の表の構成は以下の通りです

右の「負債と純資産」は資金の調達状況を表し、

左の「資産」は調達した資金の運用状況を表します

左の資産運用から細かく説明していきます

企業は資産を運用し、お金を回収します

その回収スピードに応じて流動資産と固定資産とに分かれます

流動資産は回収スピードが早いです

現金や在庫、売掛などが当てはまります

例えば、100均で物を売るとき、資産で仕入れをした段階では在庫になり、店頭に出して売れ、お金として回収できます

このように回収の流れが早いものを流動資産といいます

固定資産は回収スピードが遅いです

建物やトラック、備品などが当てはまります

例えば、資産で建物を購入してもすぐに売れるわけではありません。賃貸として貸し出しするとしても元が取れるまで何年かかかります

このように回収の流れが遅いものを固定資産といいます

次は右の資金調達についてです

資金調達には負債と純資産とに分かれます

負債は返済が必要な資金であり、純資産は返済の不要な資金です

負債は返済期間の長さで、流動負債の固定負債に分かれます

流動負債は返済期間の短いものです

買掛や誰かからの短期の借入(1年以内)が当てはまります

固定負債は返済期間の長いものです

社債や銀行からの長期借入(1年以上)が当てはまります

最後に純資産には

株主資本である資本金や利益余剰金、

その他に評価換算差額や新株予約権などが当てはまります

改めてまとめると以下のようになります

例えばディズニーランドのBS表を考えるとすると

ディズニーランド運営のための土地建物が多いので固定資産の割合が大きくなります

流動資産<流動負債だとすると、貸し出した側からすると早く返してくれるのか心配になります

逆に流動資産>流動負債だとすると借りた側はいつでも返せる準備があるということになります

ディズニーであれば黒字が続いているので、

流動資産>流動負債になり、純資産も多いです

こういう風に知識があれば投資しても大丈夫なのかという指標にできます

最後に会社の短期的な財務の安全性の指標を紹介して終わりにします

#流動比率と言われるものです

計算式は

(流動資産÷流動負債)×100%

この数字が大きいほど安全性が高いということになります

通常の指標ではこの数字が200%だと望ましいと言われています

ですが、日本では信用情報が発達しており、150%程度でも売掛金での未回収リスクが少ないと言われています

また、純資産が多いと信用格付けも高くなります