[きほんVol.26] コモディティ 投資

コモディティ とは

農産物や天然資源のエネルギーです。株や債券と異なり需給(天候、地理、政治、戦争等)が大きく関係する金融・商品セクターです。

・ソフトコモディティ:栽培されたもの

・ハードコモディティ:採掘されたもの

・エネルギーコモディティ:電気やガス、石油など

ファンダで見るコモディティー🌾(live資料)

🟧商品ーコモディティー🟧

コモディティは基本は先物取引。

🟧原油と株価&債券との関係🟧

🟧原油🟧

👉下値68ドル底堅く上値は90ドルの回復あるか?

WTIの季節要因と中国リオープンで回復中だが、オイルそのものより採掘業者が魅力。

・エクソンモービル <XOM>

・ConcoPhillips <COP>

* 産油国の収支ラインにも接近 *

価格下落NEWSと上昇ニュースの入り乱れ。

・OPEC+増産で石油供給が維持され、バイデン米政権との対立緩和と価格下落に寄与。

・中国ゼロコロナ緩和で消費増大、価格上昇に寄与。

・戦略的備蓄在庫が歴史的”15日”に減少。市場から買戻しで価格上昇に寄与。

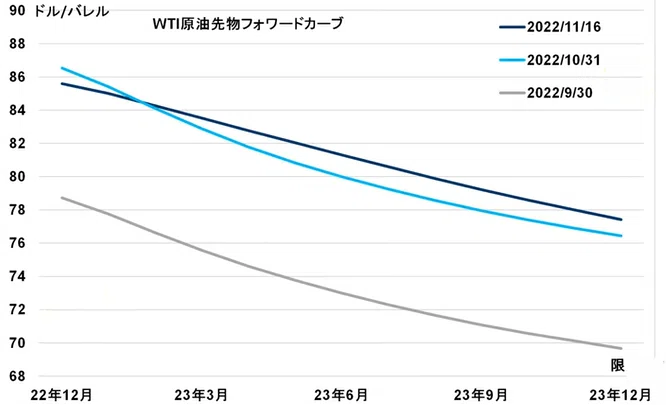

先の限月の先物ほど高い状態のことを「コンタンゴ」と呼びます。 一方、先の限月の先物ほど安い、すなわち決済期日が短い(期近)価格の方が、決済期日が長い(期先)よりも高い状態のことを、「バックワーデーション」と言います。

OECDの備蓄率と価格。現在はメモリ↑が減少で、どこかで上昇トレンドへ転換か。

#OECD の投資は2004年水準までさがりました。 $CL $NG $LNG #WTI #Brent 。下がり過ぎの商品はどこかで反発します。

短期では、ロングが州では減少。短期では反発するがレンジ相場か。

🟧ゴールド🟧

👉金・ゴールドは、約3000年前の古代絵自部と時代、ツタンカーメンの時代からどの通貨より成績が良い。

ゴールドの輝きは。。。

CPI・インフレに対するゴールドの輝きは,50年間では現金の2倍以上の価値へ。20年間では新興国に続いて2位。10年間では欧州、東アジアの株価指と米国指数に続いて3位。

㌽:貴金属の相関

ゴールドとシルバーの相関は90%以上。プラチナは70%前後。

㌽:💲ドルの相関

ドル高・円安時には円で買う。ドル安・円高ならドル建てで買う。

㌽:ゴールドの買い時

7つのテーマで買いタイミング。超長期の場合は5%下がれば無条件で買い。

㌽: ミステリーバイヤー 中央銀行の戦争準備

冷戦、ロシアのウクライナ新興、中国の台湾侵攻であがる。

昨今10年間(かっこ2010年)から大幅に増えている。

🏦中銀の金購入量、第3四半期は過去最多を記録

300トンは「名乗らぬ買い手」

世界の中央銀行による第3・四半期の金購入量は399トン(約200億ドル相当)と過去最多だった。

どの中銀が買ったのか不明の購入量も異例の水準まで膨らんでおり、市場では臆測が飛び交っている。

金融制裁を受けたロシアを他山の石に、中国などが「脱ドル」の動きを加速させた影響とみる声も出ている。

非自由民主主義指数(独裁国家など)が高いと金を増やす。

ウクライナ情勢で、以前から横たわっていた西側への不満、分断、危機表面化。

「いざ、有事のゴールド買いが加速」

米国を嫌い、ドル離れ、米国債離れ、米国依存をとにかく減らしたい。そしてそのような独裁国家特に非西側且つエネルギー原産国、南米、中東、アフリカ、中央アジアで増えている。

* 不況期での金の需要 *

🌿不況期入りの兆し

(景気先行指数の推移)

* スイス税関 *

🟧シルバー🟧

* London Vault Holdings Data *

🌿ゴールドの代替貴金属としての上昇も高値圏へ。直近の上がりすぎに警戒。現物としての在庫減を警戒。

🟧天然ガス🟧

🌿EUへの米国からの輸出が12月の季節需給あり。高値を12月末から1月にブレークあるか?

㌽:コモディティは株とは無関係?

いいえ。テックセクターが急上昇した2021年の夏のチャートはこちら。

テック企業の業績が最高潮に達した後、15カ月間程度はコモディティ商品に需要が戻る可能性が高い。

テクノロジーの製造コンポーネント、S&P 500/産業関連企業、テクノロジーおよびヘルスケア サービス/製品を、材料および材料/化学製造に関連して考慮する必要があります。

これらの産業の多くは、完成品を製造して市場に供給するために大量の原材料を必要とします。これは、他のより強いセクターが上昇を続ける一方で、幅広いコモディティセクターの上昇が始まる可能性があることを示唆しています。

㌽:コモディティ サイクル

ドル資産でコモディティ資産が取引される関係で、ドル基軸が高いとコモディティ資産は不調になる。

これらを踏まえると、ドル指数の上昇+季節性で大きなトレンドはつかめる。

そしてゴールドとシルバーの関係では、シルバーがじゃじゃ馬で先行する。

WTI原油が4月から9月。10月から1月が天然ガスがサイクル。

㌽:持続的な拡大サイクル

基本的にコモディティ価格は、人口動態つまり人口増加に伴って上昇するといわれる。古くは米国、日本そして直近は中国がその役目。今後は新興国、特に東南アジアのインドや南米などが主役。

コモディティはスーパーサイクルと呼ばれる30年前後と、細かい周期の約15年価格上下周期(サイクル)があるといわれている。

なぜサイクルが生まれるか?それは新興国や地域の急速な工業化と成長が原動力です。

スーパーサイクルは持続的な拡大期間であり、通常は世界的な構造変化によって引き起こされる、製品やサービスに対する堅調な需要の増加によって引き起こされます。国や地域の急速な工業化と成長は、このようなコモディティのスーパーサイクルの主な原動力です。

一般に、スーパーサイクルは投入コストを大幅に押し上げ、サンドイッチから超高層ビルまでの商品のコストを上昇させます。

19世紀初頭以来、4つのコモディティのスーパーサイクルがありました:

1900 年代: 19 世紀後半の米国の急速な工業化と都市化、および第一次世界大戦前のドイツの建設に端を発し、20 世紀初頭の商品価格を押し上げました。しかし、それは1917年にピークを迎えました。

1933 年から 1950 年の間: 2 番目のスーパーサイクルは、1930 年代の再軍備の動きによって引き起こされ、第二次世界大戦後の復興期、ヨーロッパの再構築、そして団塊の世代の労働力への参入に続きました。

1970 年代: 第 3 のサイクルは 1970 年代初頭に始まりました。アラブの石油禁輸により生産コストが上昇し、他の商品の価格が間接的に上昇しました。その間、第二次世界大戦後、経済成長は絶えず増加しており、商品の需要が急速に増加しています。

2000 年代初頭: 最新のスーパー サイクルは、1990 年代後半から 2000 年代前半にかけての中国の急速な工業化の動きによって触媒されました。中国の都市化は、インフラストラクチャへの巨額の支出によって加速され、商品の需要を刺激し、価格の急騰につながりました。2008 年の世界金融危機は、このサイクルの終わりを告げました。

2021年は歴史的に資産としては下落でした。そそして2022年以降はインドやそれ以外の新興国の台頭によりサイクルが転換する可能性がある。

非鉄金属の需要としては、年々増加傾向。そしてニューエネルギーとしての風力、ソーサー、水素などが非常に重要になる。

㌽:価格変動要因

サイクル以外にも農作物には独自な変動要因がある。

㌽:2022年の農産物ETF

㌽:米国の作物マップ

Hey(次いでトウモロコシ、大豆、小麦)

㌽:石油

2022年7月にパンデミック前の水準まで回復。その後企業の業績悪化のニュース(FEDEX)で需要低減。

原油価格の決定要因に関するEIAの分析 OPEC加盟国は、世界の原油生産量の約4割を占める。 また、OPEC加盟国の石油輸出量は、国際的に取引される石油の約6割を占める。 特に、サウジアラビアの原油生産動向は、原油価格に影響を与えることが多い。

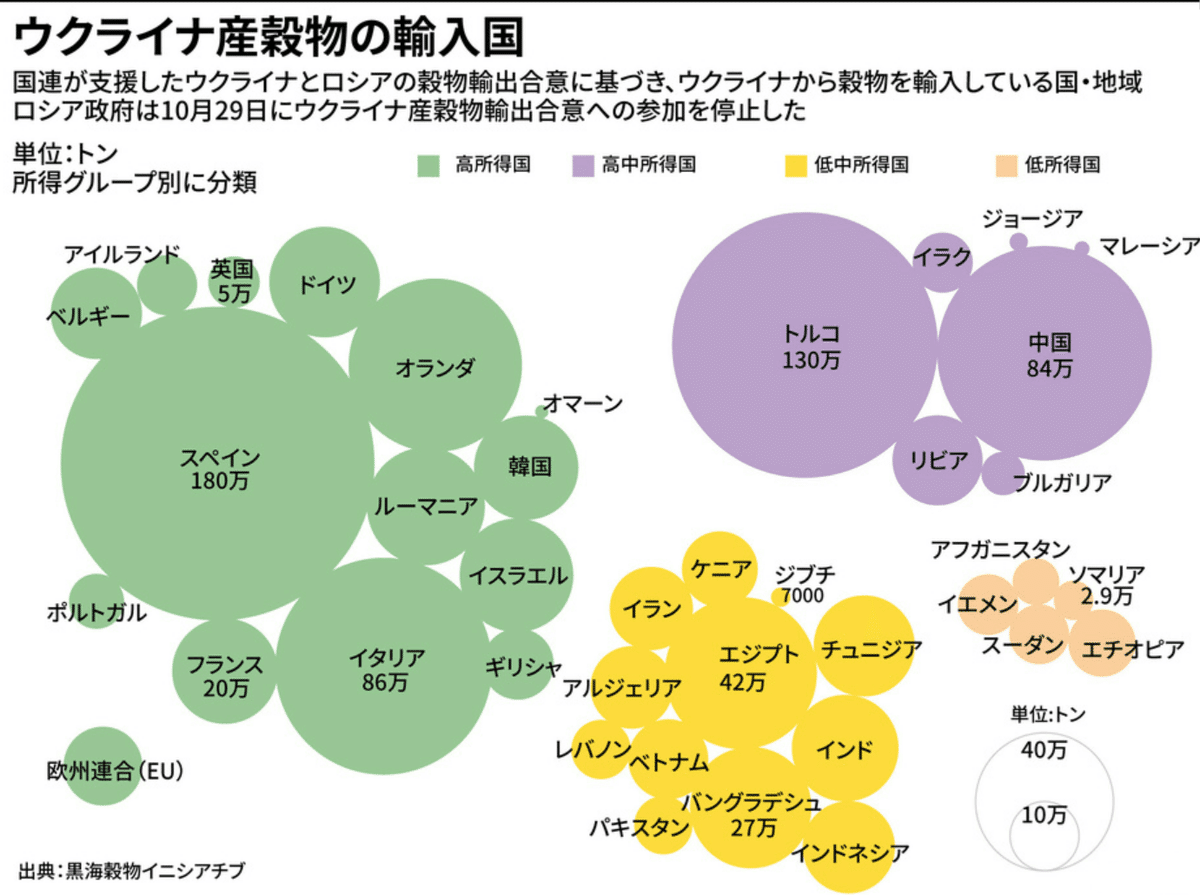

㌽:紛争による穀物需給への影響

ウクライナの穀物積出港は黒海沿岸のオデッサとニコラエフ

㌽:消費国側にも発⾔⼒

原油の価格形成において、⽯油消費国と⼤⼝輸⼊国(主に欧⽶とアジア)の役割が⽐較 的⼩さいという構図だ。消費国は主に提⽰された価格を受け⼊れる⽴場にあり、国際エネルギー機関 (IEA)加盟国に義務付けられた戦略⽯油備蓄(SPR)は、緊急時や原油の不⾜時のみの使⽤を想定し ていた。しかし現在は必要にかられ、また、インフレとの闘いの焦燥感から、消費国、特に⽶国は価 格形成に発⾔⼒を持つ⼿⽴てを模索した。2022年に実施されたSPR(Strategic Petroleum Reserve:石油備蓄)からの⼤量放出や価格上限の設定はその良い例と⾔える。

石油備蓄放出後に⼀定以上の価格(1バレル67〜72ドル)でSPRを再度積み増すこと は、国内⽣産者を⽀え、事実上の⽬標価格レンジを確⽴するという双⽅向の効果が期待できる。⽯油 消費国による新たな介⼊主義は、まだ初期段階かつ上限があるものの、突如として消費国側に価格形 成の交渉の席につく機会をもたらした。

㌽:日本

㌽:ロシア

ロシア経済 原油依存の構造に大打撃 デフォルトの影響は限定的

㌽:ウクライナ

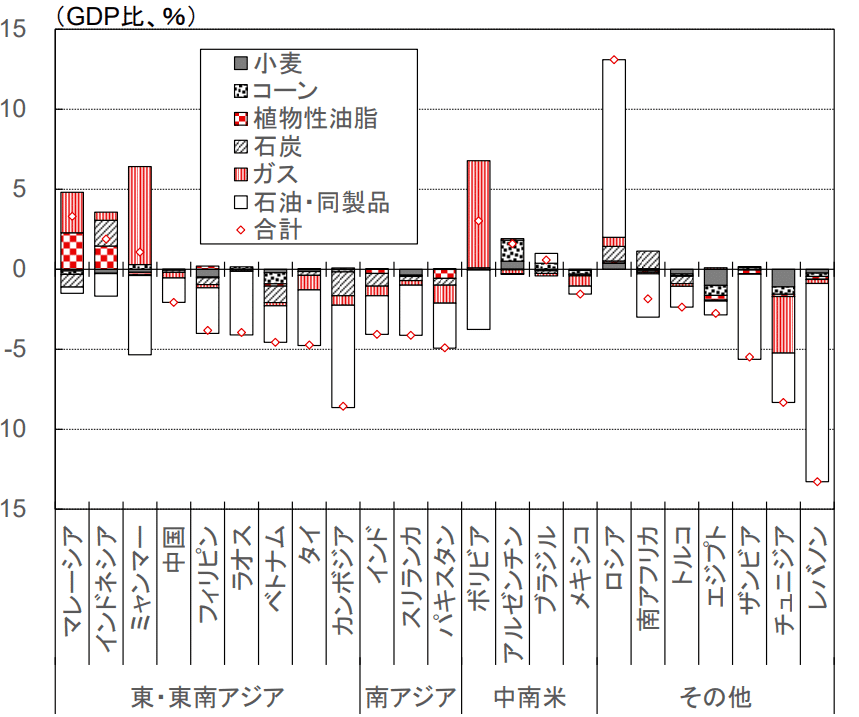

ウクライナ危機のインパクト ロシア・ウクライナが世界生産量で上位を占める主な品目

◼ ロシアおよびウクライナは、鉱物資源(原油、天然ガス、石炭等)や穀物(小麦、コーン、ひまわり油等)で世界有数の生産・輸 出規模を有する。この他、半導体生産に必要なパラジウム(ロシアの世界シェア37%)やネオン(希少ガス、ウクライナの世界 シェア70%)などについてもサプライチェーンへの影響が懸念される。

◼ 他の主要生産国に対する代替需要が高まる中、国内の安定供給を目的とした輸出制限に伴う国際価格への影響にも留意が 必要。インドネシアでは、1月に石炭の輸出を停止(その後条件付きで解除)、パーム油についても1月に輸出制限、4月に輸出 を一時禁止。インドでも、記録的な熱波による国内価格高騰を受けた小麦の輸出停止措置が国際価格のさらなる波乱要因に。

◼ アルゼンチンも3月に大豆油等の輸出手続きを停止。なお、中国における化学肥料の原料(リン酸アンモニウム、尿素等)に対 する輸出規制強化も食糧価格高騰の一因。

https://www.iima.or.jp/docs/newsletter/2022/nl2022.14.pdf

新興国とコモディティ(インフレ)

㌽:インフレによる資源高は新興国にも影響

㌽:資源高の影響度合い

そしてその影響の仕方は、新興国の中でも異なる。

資源国(石油や天然ガス算出国)は有利。

食糧・エネルギーといった一次産品の輸入依存度に左右される。主要新興国は食糧自給率は総じて 高いと言える一方、鉱物性燃料は一部資源国を除き輸入に依存。自給率が高い食品価格の変動は、本来、悪天候や供給面 での障害といった国内要因の影響が大きいが、エネルギー価格上昇の二次的影響(輸送コスト上昇の価格転嫁等)も加味す る必要。

なお、国際商品市場ではドル建てで取引が行われるケースが多く、この場合、取引の契約時点でドル建て価格が確定。その 後は為替レートの変動が交易条件に影響。

個別コモディティの特徴

㌽:2022年のコモディティランキング

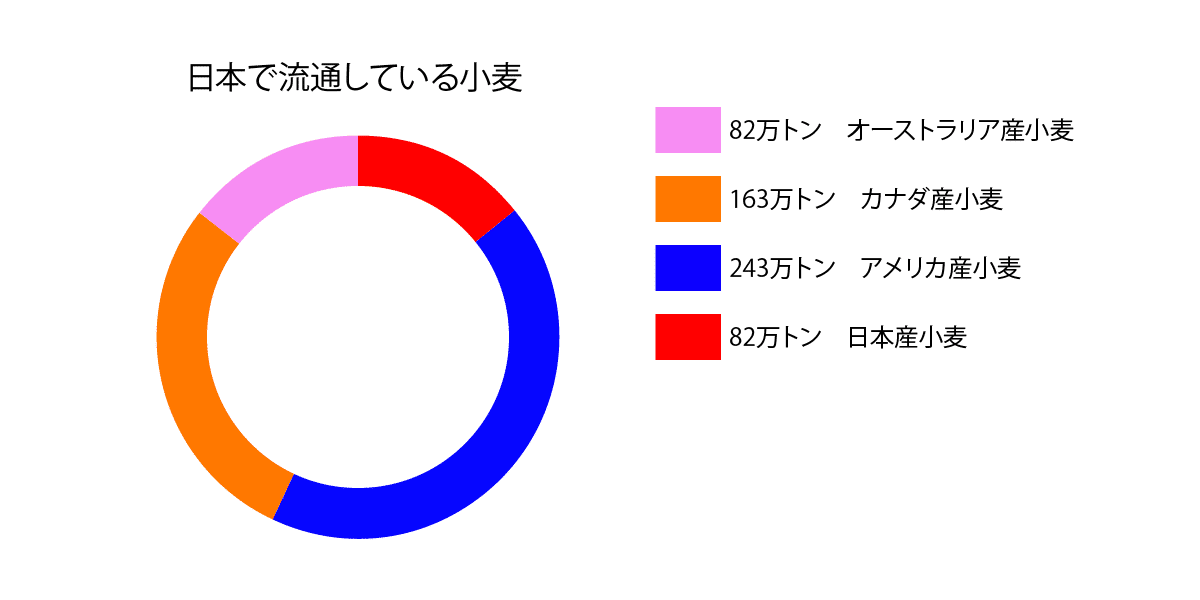

㌽:小麦

紛争・災害・天候ニュースで変動が大きい

ウクライナの代わりにオーストラリアが増産。

中国・インドの生産量の影響で価格変動

アメリカの小麦農家の作付面積で価格変動

経済危機で需要低迷、価格下落

小麦先物価格は、天候や災害、作付面積、バイオ燃料生産の需要の影響

小麦先物は、決済期限がないので長期間の保有が可能

㌽:欧州の小麦価格が高止まり 物価高・新興国不安に拍車か

欧州産小麦の価格が高止まりしている。天候不順で生産が落ち込んでいるほか、ウクライナ産の代替として新興国への輸出が増加しているためだ。小麦価格の世界指標となる米国産は生産が順調で値下がりしているだけに、欧州の高値が際立つ。欧州の物価上昇に拍車がかかるほか、食料高を通じて新興国の政情不安につながる恐れがある。フランスのパリに拠点を置くユーロネクスト・パリの小麦先物は5日終値が1トン326.25EUR.

㌽:金 GC1!

需要:宝飾、産業、インド、中国

金(ゴールド)とUSD通貨取引の関連性とは?

金(ゴールド)と通貨取引の関連性とは?

金(ゴールド)の売買は、インフレとの関連性や安全資産としての役割から、投資手法として一般的な方法です。しかし、通貨取引においても、金(ゴールド)に相関性の強い通貨に投資することにより、金(ゴールド)の売買と同様のリターンを受けられる場合があります。

金(ゴールド)に相関性の強い通貨とは?

金への投資は、一般的に現物や先物市場を通じて行われる場合が多いですが、米ドル、豪ドル、南アフリカランド、スイスフランなどの通貨を取引することで、間接的に金への投資と同様の効果を得られる場合があります。

金は、市場を大きく動かすようなイベントの際に注目を集め、投資家が不安を感じて安全資産としての金に殺到することがあります。つまり、金(ゴールド)に相関性の強い通貨を取引することは、通貨トレーダーにとって、インフレをヘッジし、ポートフォリオを多様化するための優れた方法の一つになります。

例えば、世界的にコロナの感染者が増加した際、いくつかの政府や大口投資家は、インフレによる損失を防ぐために金に資金を移動する動きが見られました。

金(ゴールド)と米ドル

伝統的に、金と米ドルの関係は逆相関です。投資家の楽観的な見方が強まると、金から通貨へと資金が流出し、一方で経済的な不安があると、リスクの高い資産から金へと資金が流入する傾向があります。

しかし、金の価格に関わる要因は米ドルだけではないことに注意が必要です。つまり、金と米ドルの相関関係はそれほど単純なものではなく、常に1対1で動くわけではないということです。特に、米ドルが世界的な基軸通貨として使用されているため、金と同様に安全な避難場所とみなされる場合もあるためです。

FOREX.comでは。FXとノックアウトオプションで米ドルへの投資が可能です。口座を開設して、通貨への投資を始めてみませんか?

金とオーストラリアドル

オーストラリアが世界第3位の金(ゴールド)生産国であることから、金と豪ドルは非常に密接な関係にあります。毎年、約50億米ドル相当の金を産出しています。

そのため、金はAUD/USDと正の相関関係があります。金が上昇すると、AUD/USDも上昇する傾向があります。反対に、金が下がると、AUD/USDは下がる傾向にあります。実際、ある研究によると、名目金価格が1%上昇すると、AUD/USDの名目為替レートが0.5%上昇することがわかっています。

金と南アフリカランド

南アフリカは金を大量に輸出しているため、南アフリカランドは、金と相関関係にあります。そのため、金の価格が上昇すると、ZARの価格も上昇すると考えられています。ランドが流通し始めた頃は特にそうでしたが、金は南アフリカの総輸出額の約15%を占めているため、この相関関係は今でも続いています。

金とスイスフラン

スイスの資金の25%以上が金準備に裏付けられていることから、スイスフランは伝統的に金と連動して動いてきました。米国と中東の間の地政学的緊張を受けて、2020年初頭に、この関連性が顕著に現れました。金はトロイオンスあたり1,560ドル付近まで上昇し、スイスフランが買われてUSD/CHFが下落しました。

金のテクニカル分析: ブル フラグ パターン

2022年11月末のブル フラグ パターンは、最初に価格が急上昇する極、その後に水平または下向きに傾斜する統合のフラグ、最後に最初の極のサイズに等しい上向きの大幅な増加によって特徴付けられます。

㌽:銀 SILVER

需要:宝飾、産業

サイクル:まだ上昇途中

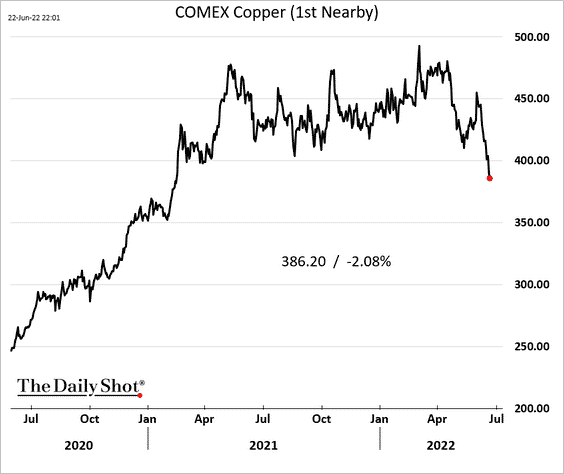

㌽:銅 COPPER

建築、産業、中国。Dr.カッパー(産業医)

㌽:ニッケル

需要:建築、EV、産業

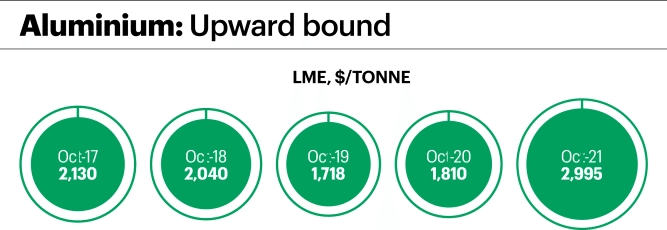

アルミニウムや亜鉛などの他の金属も輝いています。クレディ・スイスは最近、22年度のLMEアルミニウム価格予測をトン当たり1,900ドルからトン当たり2,670ドルに修正した。ここでも、最大の生産国である中国の供給サイドがその理由の1つです。

㌽:パラジウム

自動車

㌽:プラチナ

10月自動車。それ以外は金属セクターのDXYや短期国債と連動。

市場流通が少ないので、イベントや紛争で大きく動く。

㌽:アルミニウム

自動車、セカンダリ銅(銅と同様に指標)

中国の経済再開に加えて、インドインフラの構築、中国での減産、国内の設備投資は、過去数四半期にわたって金属会社の運命を変えました。この傾向は、このセクターにとって複数年にわたるブームに変わるのでしょうか?

金属価格が周期的に動くことはよく知られています。それでも、Covid-19の発生後の上昇傾向は壮観に他なりません。

国中西部の国内熱間圧延コイル鋼の価格は、2020年44月以降2020倍以上上昇l

㌽:ニッケル

ニッケル MHP の最初の評価は、国内の中国の硫酸ニッケル価格が上昇

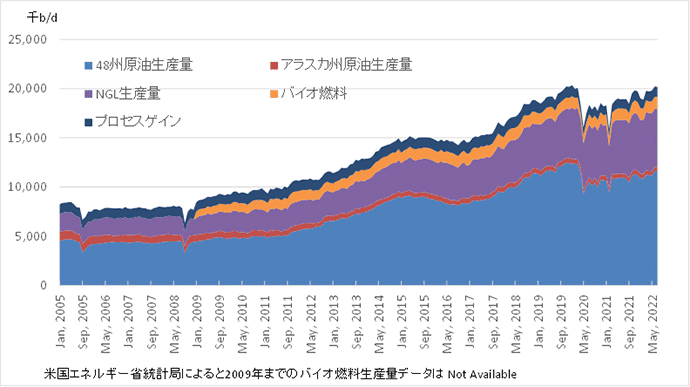

㌽:石油 WTI

全世界。米国、EU、中国、日本、ロシア。

輸入依存度がポイント。グラフの率が高いとドル高の場合不利。逆に低い場合は地消地産で外貨建て(ドルなど)に影響が少ないのでコモディティ価格の高騰に強く、逆に輸出による外貨獲得のチャンスも広がる。

以下エネルギー問題に強い新興国(と参考の先進国)。つまり人口増に耐えられて、GDP伸びが期待できる国々。

・ロシア 先進国

・アメリカ 先進国

・カナダ 先進国

・アルゼンチン

・ブラジル

・メキシコ

・マレーシア

計算:国内生産量÷国内消費量(国内生産量+輸入量-輸出量-在庫増減) により算出。 2. 『石油(ガス)輸入依存度』は、石油(ガス)の純輸入量÷消費量により算出。

㌽:天然ガス NG1!

欧州の前倒し在庫過多。短期ではレンジ。

中期でも代替エネルギーや備蓄でレンジ。

不足している天然ガス供給を 2023 年に置き換える

2022 年末までは供給が確保されているように見えるが、2023 年の状況はより厳しいように見える。ヨーロッパ諸国はロシアの天然ガスへの依存を減らすために、ここ数か月で多数のプロジェクトを計画またはすでに完了しているが、さまざまな予測では、ロシアの天然ガス輸入の 20 ~ 30% を短期的に代替することはできないと想定している。

たとえば、2022 年 9 月、ポーランドは新しいバルト海パイプラインを開始しました。このパイプラインは、ノルウェーからデンマークとポーランドに最大 10 bcm の天然ガスを届けることができます。ドイツは、2023 年末までに総容量 220 億 m3 の浮体式貯蔵・再ガス化装置 (FSRU) を設置する予定であり、そのうち 2 基は年間総容量 680 億 m2 で、2022 年 12 月に稼働を開始する予定です。 2023 年には LNG 輸入能力が合計 49.55 bcm 増加します。

予想される LNG 輸入能力の増加がロシアの供給の大部分に取って代わる可能性があるとしても、100% の利用率は実用的というよりも理論的なものであることに注意する必要があります。

まず、容量は 2023 年中に構築されるため、49.55 bcm の数量は年末からのみ利用可能になります。

第二に、LNG は、液化、輸送、貯蔵に追加のコストがかかるため、天然ガスよりも高価なエネルギー源です。

第 3 に、液化プラント、専用船、貯蔵施設など、ヨーロッパの LNG インフラストラクチャーは現在、ロシアの天然ガス供給を完全に置き換えるには不十分であり、アジアからの供給をめぐる競争は激しい。

その結果、過去 10 年間に見られた MWh あたり 10 ~ 20 ユーロの価格レベルに戻る可能性は少なくとも今後数年間はないと考えられ、欧州の消費者は近い将来、大幅に上昇するエネルギー コストに適応する必要があります。

在庫目標を前倒しで達成したが、予断を許さない

ガス消費の削減と追加のLNG調達がカギ

今冬を乗り切れても経済に打撃。ガス不足懸念は2023年も続く

ウクライナ侵攻に伴うロシアと欧州の関係悪化を受けて、ロシア国営ガスプロムが欧州連合(EU)諸国向けの天然ガス供給を相次いで削減した。これにより、EUのロシアからの天然ガス輸入量が春から大幅に減少し、6月中旬には2021年の水準の2~3割程度まで落ち込んだ。

一方、その代わりに米国などからの液化天然ガス(LNG)の輸入やノルウェーからのパイプライン経由での輸入が増加したため、輸入全体で見れば昨年比での減少幅が限定的にとどまってきた。ただ、足元ではロシアからドイツ向けの天然ガス供給の大半を担うパイプライン「ノルドストリーム1」がほぼ完全に停止するなど(※1)、いよいよ輸入の減少が顕著となりつつある

EUへの最も関連性の高いパイプライン輸入ルートが表示されます。ガスの最大のシェアは、4つの異なる回廊(ノルドストリーム、ヤマル(ポーランド経由)、ウクライナ、トルコストリーム(トルコ経由))を介してロシアから供給されます。これらの異なるロシアのガスルートは、ノルドストリームIIの完成を取り巻く現在の地政学的緊張の中心にあります

10月(過去 30 日間)の実際の毎日のインポートとストレージ レベルを示しています。輸入はロシアのルートで分割されており、ノルウェー、アルジェリア、LNGについても示されています。

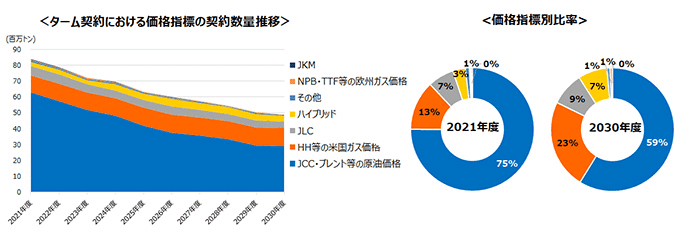

㌽:日本のターム契約

採用される価格指標について、JCC・ブレント等の原油価格が 2021年度に契約数量約6,300万トンと75%を占めていたが、2030年度には全体の契約数量の減少に伴い約2,900万トンまで減少、その割合は59%に低下している。

ヘンリーハブ等の米国スポットガス価格指標を採用する契約数量は、2021年度に約1,100万トンと13%を占めており、2030年度の契約数量も約1,100万トンと同数であったが、原油価格リンクの契約数量の減少に伴い、その割合は増加し23%となっている。また二つ以上の価格指標で組み合わせるハイブリッド方式による契約数量は僅かながら増加が見られる。なお、JKMやTTF等については2030年度に向けても数十万トンと非常に少ない。

㌽:米国のスポット価格 ヘンリーハブ

米テキサス州の天然ガス、マイナス価格に(米国) | ビジネス短信 ―ジェトロの海外ニュース - ジェトロ (jetro.go.jp)

米国パーミアン盆地内の天然ガスハブであるワハハブの天然ガス価格が、10月25日に100万英熱量単位(MMBtu)当たりマイナス2.25ドルまで下落した。複数の米国メディアが報じた。同盆地は、テキサス州西部とニューメキシコ州南東部の一部にまたがる広大な地域で、国内有数のシェールオイルとシェールガスの生産地として知られている。

ワハハブの価格下落の要因として、同盆地の旺盛な生産が、消費地へ送るためのパイプライン輸送網を圧倒し、引き取りの制約と衝突したことが挙げられている。また、米国の石油ガスパイプライン輸送大手キンダー・モーガンのパイプラインでは10月下旬からメンテナンスを実施しており、テキサス州のフリーポートLNG(液化天然ガス、FLNG)の火災事故による同施設の長期稼働停止の影響により、パーミアン盆地からFLNGまで天然ガスをパイプライン輸送できない点も要因に挙げられている。FLNGは11月に一部操業再開、2023年3月に完全稼働を目指すと発表している.

なお、米国ヘンリーハブ・スポット価格(天然ガス先物価格)の平均が100万英熱量単位(MMBtu)当たり5ドル台で推移、欧州の天然ガス先物価格も25ドル以上で推移しており、今回の大幅な価格下落はワハハブのものに特有であることが分かる。

米国の天然ガス生産の最近の動向として、米国エネルギー情報局(EIA)は9月、米国の天然ガス生産者が2020年初めの新型コロナウイルスの国内発生時よりも、多くの掘削リグが稼動させており(2022年9月20日記事参照)、2021年にはパーミアン盆地に新たに設置された石油・ガス井の平均生産量(原油換算量)が過去最高の日量960バレルを記録した(2022年10月4日記事参照)ことを相次いで発表した。2022年10月には、2021年の天然ガス生産量が日量平均で前年比3.3%増の946億立方フィートとなり、過去最高を更新したと発表した(2022年10月13日記事参照)。

㌽:米国のフリーポートLNGデベロップメント火災事故

米国テキサス州の液化天然ガス(LNG)製造施設のフリーポートLNGを運営するフリーポートLNGデベロップメント(FLNG、本社:テキサス州ヒューストン)は8月23日、2022年11月に一部操業再開、2023年3月に完全稼働を目指すと発表。

FLNGは、2022年6月8日の火災事故後、天然ガスの液化施設の再稼働のための代替案を策定していた。今回、その詳細な評価を終え、一部操業再開のための復旧計画を決定したとしている。

復旧計画では、11月初旬から中旬にかけて初期生産を開始し、11月末までに、本施設の輸出能力の85%相当にあたる日量20億立方フィート(約5,663万立方メートル)の生産を想定している。さらに2023年3月には、本施設の輸出能力の100%まで生産を引き上げ、完全稼働再開を想定している。施設の復旧に必要なエンジニアリング、調達、再建設は米国キウイット・エナジーに委託するとしている。発表では、キウイットについて、新規および既存ガス井の開発、大規模および中小規模のLNGプロジェクトを含め、LNG施設に関する豊富な経験を有していると説明している。

また、FLNGは、安全で確実な操業再開に向け、今回発表した復旧計画や是正措置を履行するため、米国運輸省パイプライン・危険物安全管理局、米国連邦エネルギー規制委員会(FERC)、米国沿岸警備隊、そのほかの規制当局の代表者と緊密に連携を図っているとしている。

FLNGでは、6月8日に火災が発生した(2022年6月13日記事参照)が、当初3週間程度と発表されていた稼働再開時期は2022年後半に後ろ倒しになるなど、稼働停止の長期化が懸念されていた(2022年6月15日記事参照)。また、規制当局がFLNGに対して安全命令を出し、必要な是正措置策定を求めたことについて(2022年7月1日記事参照)、FLNGが8月3日に規制当局と是正措置などに関する合意書を交わすなど、操業再開に向けた動きが進められている(2022年8月4日記事参照)。

㌽:米国の環境型スタートアップ

脱炭素に関するビジネス領域は多岐にわたる。CCUSのほかにも、再エネ、エネルギー管理、バッテリー、水素、電気自動車も。

㌽:材木

ウクライナでのロシアの戦争が世界のパルプ市場に与える影響は?

不足しているロシアの繊維を代用することの難しさ

まず、ロシアのパルプ材とウッドチップの輸出の歴史的傾向を調査しました。これは、製材用丸太やベニヤ丸太、特にバーチとして使用される大きな丸太 (直径 15cm 以上) とは対照的に、パルプ繊維として最も関連性があります。

2018 年から 2021 年にかけて、欧州連合加盟国 (英国を除く) は、ロシアのパルプ材と木材チップの輸出の約 70% を占め、フィンランドだけでも同じ期間に 64% のシェアを主張しています。輸入禁止によりヨーロッパでのさらなる貿易が妨げられているため、ここ数か月でロシアのパルプ材と木材チップの重要な輸入国であり続けているのは中国だけです。7月までの年初来ベースで、ロシアのパルプ材と木材チップの輸出は約60%または198万立方メートル減少しています。

㌽:☕コーヒー KC1!

㌽:レアメタル

長期投資では、オーストラリア、中国がキー。

㌽:コモディティ 年初来推移

金CFD(米ドル/オンス) (TVC:GOLD) 1633.42 4.13 0.25%

-----------------------------------------------------

2022年初来 (直近1か月)

-----------------------------------------------------

NG1!(天然ガス) +91.35% (+56.83%)

JJN(ニッケル) +60.69% (+7.28%)

DJP(コモディティ指数) +37.55% (+14.15%)

USOIL(WTI原油) +36.52% (+1.31%)

DBC(コモディティ指数) +34.71% (+14.67%)

ZC1!(コーン) +34.11% (+5.96%)

JJG(穀物) +33.21% (+3.89%)

PALL(パラジウム) +29.13% (-3.67%)

BAL(コットン) +28.00% (0.00%)

JJA(農作物) +26.26% (+4.77%)

ZS1!(大豆) +24.11% (+0.51%)

JJM(産業用金属) +22.78% (+4.77%)

URA(ウラン) +16.05% (+21.91%)

DBA(農作物) +14.74% (+4.30%)

SILVER(銀) +12.07% (+2.31%)

SGG(砂糖) +10.22% (+9.94%)

GOLD(金) +9.50% (+1.02%)

JJC(銅) +6.85% (+3.89%)

COW(畜産物) +4.95% (-0.86%)

PLA(プラチナ) +4.03% (-3.92%)

NIB(カカオ) +0.88% (+2.30%)

JO(コーヒー) -0.56% (+4.31%)

参考サイト

価格比較サイト

ここから先は

読者の皆さん、いつもご愛読ありがとうございます! 皆さんの応援が、今後のコンテンツ制作の大きな励みになります。 ご支援いただけると、さらに質の高い記事をお届けできるよう努めてまいります!