マーケティング観察 #008 ネットショップ作成サービス「BASE」(前編)

こんにちは。matsumotoo(@matsumotoo988)です。

今回はネットショップ作成サービス「BASE」について、観察していきたいと思います。前編では、サービス全体を見ていき、後編では特定のテーマについて深掘りできればと思います。

まずは運営会社について

■BASE株式会社

創業:2012年12月

従業員数:120人

ミッション:価値の交換をよりシンプルにし、世界中の人々が最適な経済活動を行えるようにする

■事業内容

Eコマースプラットフォーム「BASE」の企画・開発・運営

オンライン決済サービス「PAY.JP」の企画・開発・運営

ID型決済サービス/お支払いアプリ「PAY ID」の企画・開発・運営

ネットショップ作成サービス「BASE」とは?

BASE株式会社が運営する無料でネットショップ作成できるサービスで、「お母さんも使える」がコンセプトとなっています。創業以来順調に累計ショップ開設数を増やしており、今後も伸びていくことが予想されます。

また2013年6月にiOS版、2015年5月にAndroid版のアプリをリリースしており、2018年12月時点では500万ダウンロードされているようです。元々店舗開設数と同じように右肩あがりでしたが、2017年ごろから上昇率が急激に高くなっています。

アプリのダウンロード数急上昇の理由ですが、上記に記載のあるように元々カタログのようなアプリだったのをショッピングアプリにリニューアルしたり、プッシュ通知機能を実装したことが貢献しているようです。

特にプッシュ通知については、売り上げに貢献するデータが取得できたため、店舗オーナーが顧客にダウンロードを勧めるようになったみたいです(参考記事)

また以下のような事実もあるらしく、Web経由 < APP経由でBaseが利用されている考えても違和感がなさそうです。

プッシュ通知機能を利用した店舗の平均注文件数は、一度も利用していない店舗の約3倍。ユーザーの購入率はWebよりもアプリ経由の伸び率が高く、2017年5月の実績ではアプリ経由の売り上げが高い上位3ショップの購入は全てアプリから実施されていたとのこと。

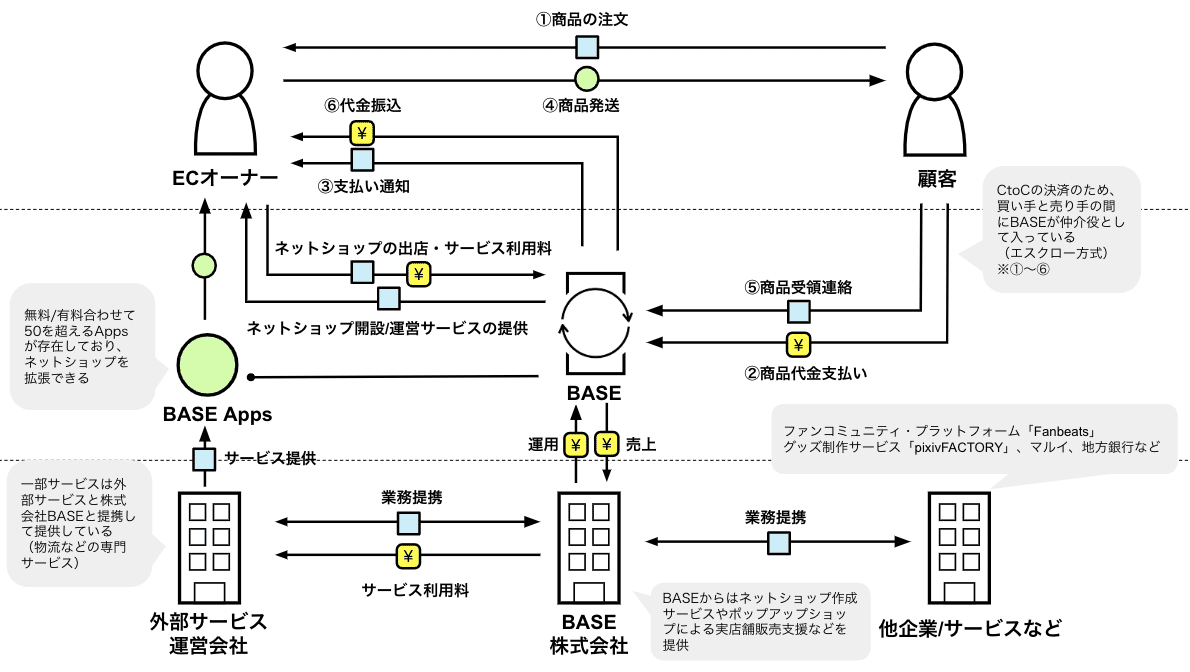

ビジネスモデルについて

エスクロー方式のやりとりがあるため、若干複雑になっていますが、以下3パターンのやりとりになります。

■基本的なやりとり

(1)ECオーナー⇄顧客 //商品の注文と発送

(2)ECオーナー⇄BASE⇄顧客 //エスクロー方式の金銭授受

(3)BASE⇄BASE Appsのサービス提供業者

図解すると以下のようになります。後述しますが、BASEの収益モデルは顧客が商品購入時に発生するサービス利用料+決済手数料となっているため、顧客の商品の総購入金額を上げるほど、BASEは売上を得れる仕組みです。

こちらが参考までですが、BASEの手数料一覧です。

他サービスだとサブスクリプションモデルや無料でも機能制限が多いのですが、BASEは定額使用量が発生なしでもそれなりに使えるようです(参考)

参考までですが、競合となるSTORES.jpだと以下のような感じです。

■STORES.jpの利用料

フリープラン(アイテム公開数5点) or プレミアムプラン(月額¥980+税)

決済手数料:5%

オプション手数料:+α(売上金振込の翌日対応や倉庫サービスなど)

※トータルの手数料だけだと、STORES.jpは決済手数料:5%、サービス利用料なしのため低コストになりますが、プレミアムプランを申し込むとBASEの方が価格面で優位になります。

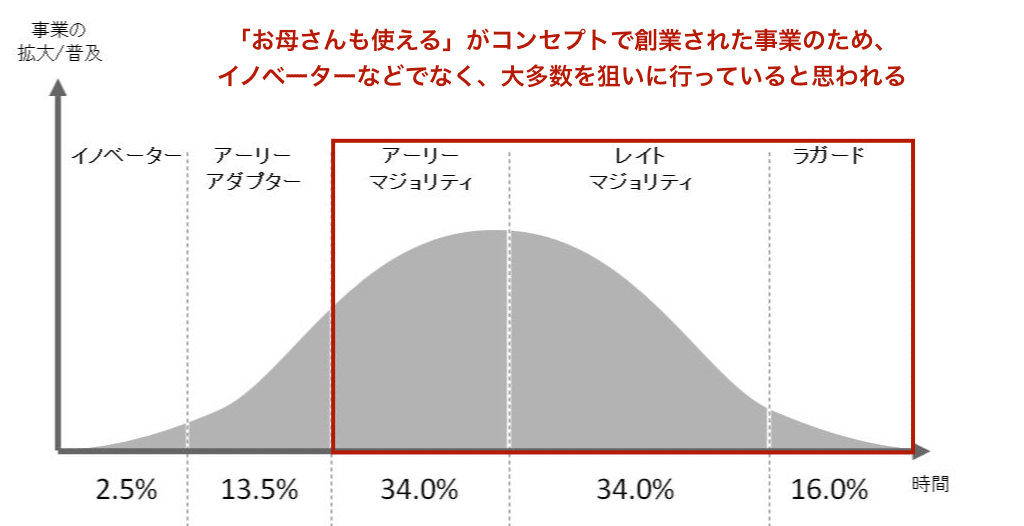

STP分析(ECオーナー)

■セグメンテーション

元々のサービス構築コンセプトやITリテラシーがなくても店舗開設ができることから、大多数をターゲットとして想定していると考えるのが自然だと思われます。

■ターゲティング

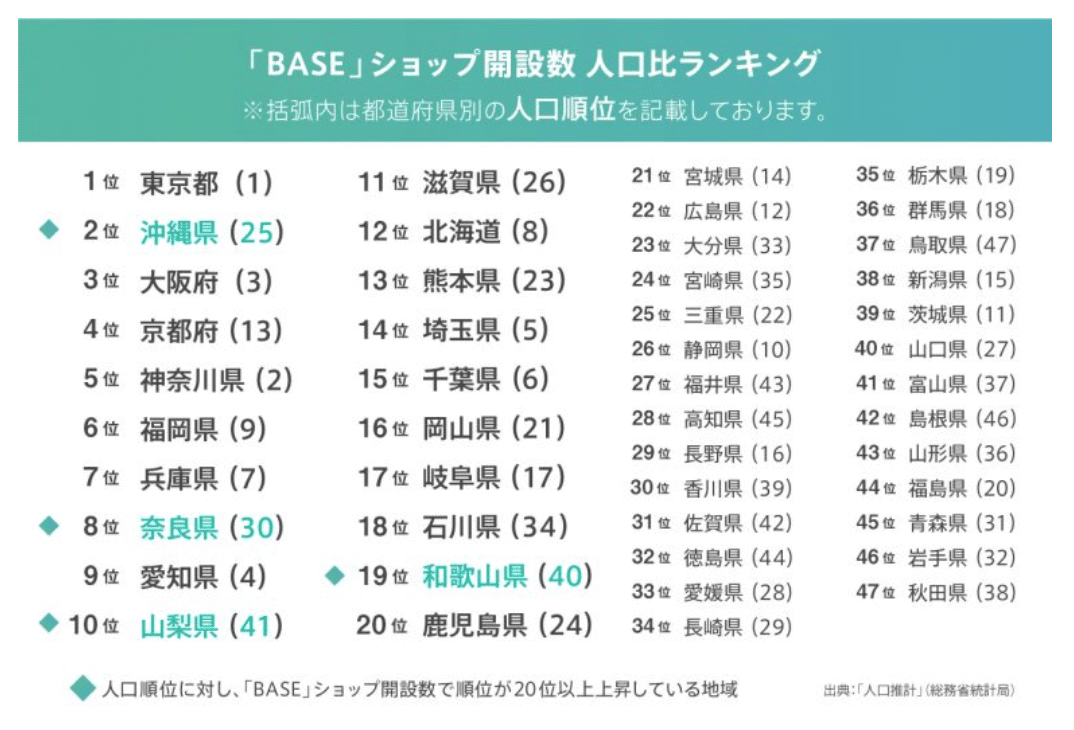

以下資料を見てみると、ユーザーのデモグラ情報が読み取れます。

・20代〜50代まで幅広いユーザーとなっている

・東京/大阪などの大都市以外にも沖縄/奈良などの地方でも広まっている

・個人ユーザーだけでなく、企業使用している(合計で全体の7割超え)

(出典:BASE ベイス はとにかく簡単にネットショップが運営できるのがおすすめです!)

(出典:BASEプレスリリース)

「BASE」の出店店舗は、自ら商品を企画・生産・製造されている方、また自社ブランド立ち上げの一環としてご利用されている方が「BASE」全体の7割を超えています。(出典:BASEプレスリリース)

■ポジショニング

ショッピングカート業界という広い枠組みですが、BASEは売り上げ規模/機能拡張性で一番ミニマムなポジションになっています。対極に配置されているリピートPLUS、futureshopなどをみるとわかりますが、BASEは小規模で簡易(=シンプルな機能)であるサービスを提供していることが読み取れると思います。

(出典:eコマース業界カオスマップ2016 - ショッピングカート編)

上記のポジションどりについては、一般ユーザー(非IT業)でネットショップを持っていないけど、ものを売りたい人の市場を開拓しに行っている戦略が端的に表現されていると思われます。

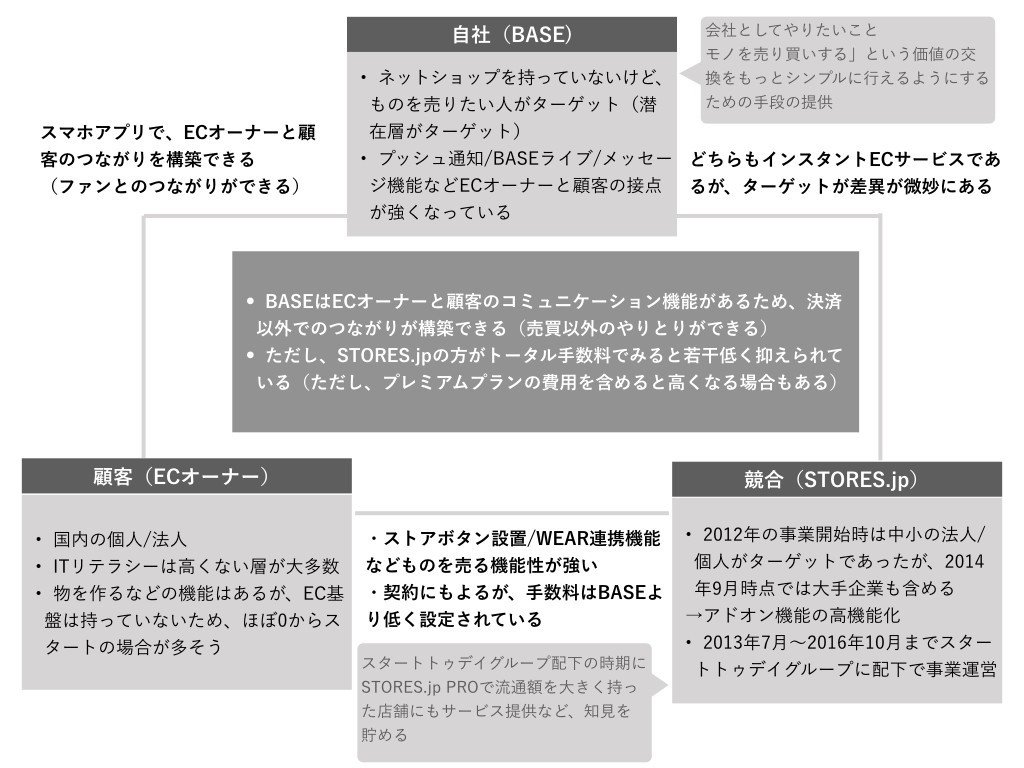

3C分析

BASEとSTORES.jpを比較してみました。

先ほどのSTP分析 > ポジショニングだけだと、BASEとSTORES.jpの違いは機能性だけでしたが、顧客(ECオーナー)の売り方によって向き不向きが見えてきました。

ポイントとしては、プッシュ通知、BASEライブ、メッセージなどでECオーナー⇄EC顧客とのつながりの構築です。BASEでは、1度の商品購入から継続性をもたせる機能があるので、通常のECよりファン化してもらいやすい傾向があるのではないでしょうか..?

ちなみにBASEのDataStrategyチームで調べたところ、BASEで売れているショップはSNSを積極的に活用しているというデータがあるそうです。

4P分析

気になったところをピックアップします。

2015年以降のAPP強化施策

前述しましたが、プッシュ通知機能実装がAPPのダウンロード数の大幅増やユーザーの購入率の高い販路を切り開いたので、マーケティング戦略としてかなり当たった施策だったのではないでしょうか。

また本施策がサービスの認知拡大にも繋がっているので、1つのターニングポイントとなった可能性が高いと思われます。

フリーミアムモデルを採用したマネタイズ

BASEの収益モデルはフリーミアムのため、決済手数料とサービス利用料が売上の主軸となっています。他ショッピングカートの収益モデルを見てみるとわかると思いますが、サブスクがベースのもの(ex.カラーミーショップやfutureshopなど)が多く、BASEのようなタイプは少数派です。

ただ、2017年9月20日よりBASEはサービス利用料(取引毎に決済金額の3%)を導入をしており、BASEの年間流通額が下がらなかったと場合、売上が向上したと考えられます。

※理由はわかりませんが、フリーミアム+サブスクモデルを採用していたSTORES.jpも2014年にターゲットを大企業/中堅企業にも拡大するとしており、個人的には、年間流通額拡大(=売上向上)を狙った対応の可能性を感じました。

まとめ:観察して感じたこと

さて前編となる今回はいかがでしたでしょうか...?前編ではサービスの全体像を把握しつつ、後編で深掘りしたいテーマを模索してきました。

前編では、サービスの輪郭やこれまでの成長の仕方などをざっくりと見てきました。個人的には、アプリを起点とした成長サイクルがとても興味深かったです。

1)アプリの機能(プッシュ通知・BASEライブ・メッセージなど)の実装

↓

2)アプリ経由での購入率アップ

↓

3)ECオーナーが顧客にダウンロードを勧める

↓

4)ファンコミュニティの発生ならびに活性化(SNSも活用)

↓

2)に戻る

ちなみにどのような内容を深掘るか検討中ですが、以下のようなことを調べられたらと思っています。

◾️気になったこと

どのようなマーケティング戦略であるか?

ファンコミュニティはどのような生態となっているか?

同じショップングカートサービス業界でなぜ収益モデルが違うのか?

オンライン決済サービス「PAY.JP」の創業の影響は?

お読みいただき、ありがとうございました。

自分なりに調べてみましたが、もし何かの参考になりましたら、幸いです!

今後もマーケティングなどを観察していきますので、よかったらフォローください!

いいなと思ったら応援しよう!