[014]決算!決算!決算!〜其の壱〜決算の見方

畏れ多いですが決算の見方についてまとめてみました。長いですがお付き合い頂けたら幸いです。ZMの例を挙げつつ整理してみました。

※有料ですが、最後まで読めます。お役に立ったら課金して下さい!

はじめに

元も子もないですが、一番良いのは《じっちゃま》の《米国式投資の技法》を熟読し、《note》を定期購読してどう考えるのかを丹念に勉強する事です。本稿はその上で文字通りノートとして参照していただけたらと思います。

良い決算とは

じっちゃま曰く、《EPS、売上高、ガイダンス全てがコンセンサス予想を上回る決算「だけ」を指します。ひとつでも取りこぼしがあればそれは「悪い決算」。》

またある時じっちゃま曰く、《決算悪かったら鼻くそピーん》

もはやこの至言に尽きると思いますがどの様な銘柄を買うべきか、何をチェックすべきかを勉強しました。良い例として下記にはZMのものを示しています。

銘柄選定のチェックポイント

じっちゃま曰く、《僕が決算を重視してストーリーを軽視する理由は技術評価が難しいということを身をもって理解しているから。現実は必ずしもシナリオ通りにはならない。株で勝つためにはテクノロジーの素晴らしさではなくて四半期決算なんだよね。》

ストーリーにほれるのは良いですがそれを実現しているか?そのストーリーが真実か見極めるには決算!

◼️チェックポイント①: キャッシュフローが着実に増えているか

会計的に最もごまかしにくいキャッシュフロー(Cash Flow)が毎年確実に増えていることが最初のチェックポイントです。その際営業キャッシュフロー(Total Cash Flow From Operating Activities)は純利益(Net income)より大きくならなければなりません。これを満たさない場合粉飾決算である可能性があります。

※ZMの例(Yahoo Finance より)

◼️チェックポイント②: 営業キャッシュフローマージン15%以上

ちなみに平均的な米国株で11.9%だそうです。15-35%を探すのがよいようです。

CFマージン=営業CF÷売上高

営業CF: タブCash Flow→Total Cash Flow From Operating Activities

売上高: タブIncome Statement→Total Revenue

※ZMの例(Yahoo Financeより)

◼️チェックポイント③: リニアリティ

四半期決算を見た時、妙に後半に売上等が集中しているホッケースティク型には要注意。数字をなんとか達成しにいっている可能性があります。それは売掛金が多く残っているか?ということでチェックできます。

◼️まとめてみると。。。

売上高もCFも増え、純利益との大小関係もOKそしてCFマージンも改善。これはピカピカの銘柄だという事が改めて確認できました。

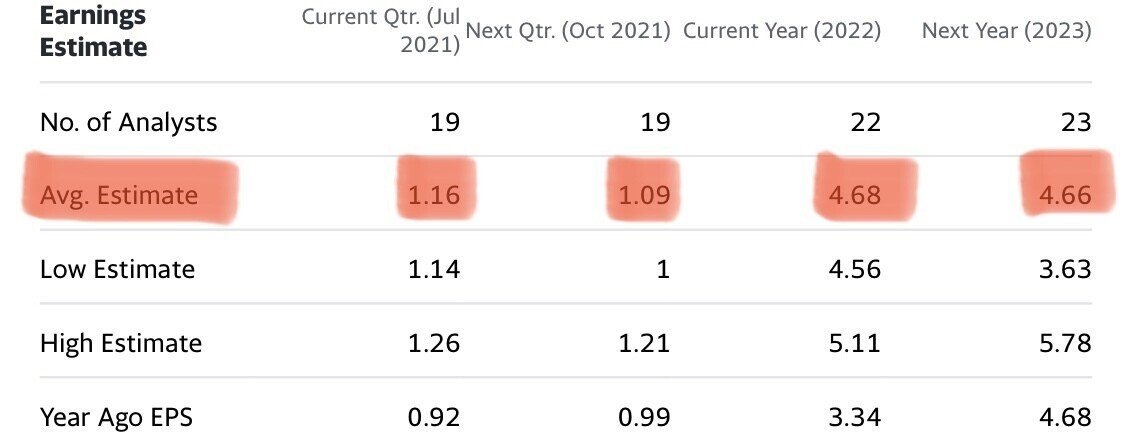

四半期毎のチェック

いわゆる決算の確認。①EPS、②売上高、③ガイダンスがコンセンサス予想を上回る事が大切です。株は買ったら終わりではなく、その後の追跡調査は銘柄選定と同じ位重要!

◼️確認方法

同じくZMの例です。こちらもYahoo Financeからの抜粋です。

EPSに関しては次Qtrと翌年、翌々年をRevenueに関しては次Qtrをメモしておきます。これとEarnings Release で発表された値を比べます。

※ZMの例(Yahoo Financeより)

◼️ガイダンスに関して

じっちゃま曰く、《売上高やEPSの実績はバックミラーを見ているようなもの。過去の実績。勿論これらをチェックすることは重要だが、それと同じくらい重要なのがガイダンス。財務部長が示す未来のロードマップ。》

‘21/05の決算はコロナからの回復期であったこともあり、どの企業も比較的EPSと売上高についてはコンセンサスを上回っていましたが、ガイダンスを失敗(実績OK説明NGも含む)した際には大きく売られている印象でした。非常に重要なメッセージですね。これを正しく読み取る事が重要です。

◼️補足

①鼻くそピーん基準

著書の中では二回ミスしたら、最近のツイート等では一回で即と言われている印象です。ただし後述の実例も参考にして注意深く考察する必要があります。

②敗者復活

鼻くそピーん!後三回程よい決算を出せた場合は過去の過ちを水に流してもよいとのことです。

③アナリスト予想が徐々に上がると良い

じっちゃま曰く、《コンセンサスEPSの推移を確認するには、Yahoo FinanceのEPS Trend で30日前、7日前、現在を見て。じわじわ上がるのがよい状況。僕が「よい決算の株を買ってください」と言っている最大の理由は、コンセンサス予想が上がる状況において最も株価が騰がりやすいから。》

期中で少しずつ予想が上がっていくのが良いようです。下図はZMのものですが、徐々に上げているとも見えます。

決算よければ上がるのか?

じっちゃま曰く、《買い始めて良いけど銘柄厳選して!殆どの銘柄は二度と高値を取り戻すことはありません!「良い決算」の株だけ狙う事。テクノロジー株はこれから地獄の泥沼をノタウチ回ります。その苦しみのど真ん中で、希望をつなぐ唯一の術は「良い決算」に頼ること。》

またある時じっちゃま曰く、《「酷い決算だったのに、株は騰がった」というようなケースにしばしば遭遇する。そういう事例が多いので、多くの人は(業績なんて関係無い)と思い込みがち。確かに業績は万能ではない。しかし、長年株式投資をやってきて感じるのは、均してみると、良い業績を出している会社に投資した方が勝率は高い》

決算が良かった翌日に上がるかというとそうは限らないという事になります。ただし、良い決算を出し続ける銘柄は帰ってくる!

下記はZMの日足チャーです。’21/03/01の好決算後、株価自体は一回下がっていますが、06/01の再度の好決算後株価は戻ってきています。10バガーに当たりたければ、一回の上げ下げで迷わず、ホールドし続ける握力が大切との事です。握力の源は間違いなく決算!

好決算後の買い方

じっちゃま曰く、《決算発表後に大きな出来高を伴って株価が上がったり下がったりするのは、機関投資家を含めて誰もが予測できなかったから。そんな誰も予測できないものをごちゃごちゃと先回りして売ったり買ったりするのはダサいトレードの仕方だと思うよ。》

決算後によらず、跳ねた後は下値抵抗線を確認しながらゆっくり入るのが定石のようです。

情報

一番簡単には上述の様にヤフーファイナンスで確認できますがForm 10-Kという書式でも確認できます。Form 10-Kは、米国証券取引委員会が要求する年次報告書であり、会社の財務実績の包括的な要約を提供します。

※《SEC Edgar》で検索→《Company filing search》bookmark→銘柄で検索→42B4→①IPO目論見書は《S-1》、②年次報告書は《10-K》

決算と良し悪しの判断実例

◼️OKTAのEPSガイダンス未達(‘21/05)

じっちゃま曰く、《OKTA の決算はガイダンスが予想を下回ったのは今回で2回連続。理由は買収したオースゼロが最初に費用、後に売上高が発生するビジネスモデルだからEPSが低くならざるを得ないから。それは合併時のカンファで説明するべきだった事項。それがあってCFOが退任。》

※ビジネスとして問題ない場合は、OK判断。この決算発表後OKTAは売られましたが、その後問題なく株価戻しています。(‘21/06/20現在)

◼️CFOの退任について

じっちゃま曰く、《ガイダンスの出し方が悪くて首になるCFOなんて掃いて捨てるほど居ますよ。決算発表シーズン来るたびに、毎期、2~3名くらいのCFOがお払い箱になっています。それがフツー。》

※上記のOKTAに関し、事前のアナリストへの説明不手際という事でCFO解任。その事自体は問題なしとの判断でした。

◼️セクハラ(決算関係ないけど!)

じっちゃま曰く、《ニコラ(NKLA)のトレバー・ミルトンCEO、セクハラ疑惑で辞任!ニコラにはショート筋のレポート、SECからの調査など色々なニュースがありますけど、アメリカのビジネス社会はセクハラ疑惑に対し最も不寛容です。これが出たら…まずアウト!》

※これは即鼻くそピーん!です!

◼️不正会計

じっちゃま曰く、《世界の株主の大部分は機関投資家で、彼らには顧客への説明責任がある。彼らの目標は「出世に響かないためにいかに始末書を書かないか」ということ。もし機関が会計疑惑のある銘柄を保有してたら始末書を書かなくてはいけないから売る。だから会計疑惑は売りです。》

※これも即鼻くそピーん!です!

◼️公認会計士事務所変更はフラグ!

じっちゃま曰く、《デジタルタービン(APPS)、公認会計士事務所を変更へ。売って!》

不正関連の可能性あるため売りフラグです!

◼️IPO直後の決算失敗

じっちゃま曰く、《ピンタレストIPO後初の決算はズッコケ。サヨウナラ!》、からの《きぇぇぇぇピンタレスト-18% 南無阿弥陀仏》

IPO後初回はは幹事の投資銀行等が絶対失敗しない決算目標を作らせるようです。なのでこれすら未達の場合は悲惨な結末になるようです。初回失敗したら即、鼻くそピーん!です。

◼️PINSの’21/7月の事例(MAU影響)

(図=ピンタレスト日足)

じっちゃま曰く、《ピンタレスト 第2四半期決算 EPS、売上高ともにOK しかし米国MAUが前年同期比で-5% 7月以降もユーザーのエンゲージメントは低下している》

EPS予想0.13$に対し実績0.25$、売上高予想561.88M$に対し実績 613M$と必ずしも悪いものではありませんでしたがMAUと低下と固定費増のガイダンスが嫌気され18%の暴落となりました。総合的な判断が必要です。

◼️Amazon

じっちゃま曰く、《アマゾン ショック!》

‘21/7月のアマゾン は決算ミスしました。EPSは予想12.24$に対し15.12$、売上高は予想1150.8億$に対し1130.8億$でした。次期のガイダンスも弱いものであり7%の暴落となりました。例えばAmazonでも例外ではなかったということです。

Amazonに関しては長いヨコヨコのボックスから上に抜けたところでチャート的には面白いタイミングでしたが、その直後の暴落でした。

決算結果を待ってからのインが保守的ですが正攻法という事例となりました。決算を待たず先に入ると危ないと日頃《じっちゃま》が言われる通りになってしまいました。今後持ち直す可能性もありますが王道歩むべしという事例です。

◼️銀行銘柄の見方

じっちゃま曰く、《銀行の「売上高」に相当するのは「純金利収入(Net Interest Income)」と「非金利収入(Non-interest Income)」を足したものになります。非金利収入には各種サービス・フィーや投資銀行業務からの売上が含まれます。総資産利益率(ROA)2%くらい稼げれば、米国の銀行としては「一人前」です。》

またじっちゃま曰く、《「銀行の商売のタネは文字通りおカネ。自分の資産を活用して、『どれだけ利益を挙げているか?』のシンプルな評価尺度は総資産利益率(ROA)。2%くらい稼げれば一人前。イールドカーブが急こう配になっているとき銀行は儲けやすく、イールドカーブが水平に寝そべっているときは儲けにくいです。」》

最後に

決算に関してはかなり奥深いので、内容不足、なんなら誤りがあるかもしれません。適宜内容更新したいと思います。

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?