民間発行のデジタル円「DCJPY」その3 -共通領域と付加領域-

こんにちは。

このブログでは、ブロックチェーン関連を中心としたテック系の情報の紹介をしております。

デジタル通貨フォーラムが発表した「DCJPY」のホワイトペーパーを題材にシリーズでお届けしております。

今回は、DCJPYの「共通領域と付加領域」というプラットフォーム(システム基盤)についてお話していこうと思います。

二層構造デジタル通貨プラットフォーム

ホワイトペーパーには、DCJPYの仕組みを提供するプラットフォームとして、以下のような説明があります。

デジタル通貨DCJPYを発行・送金・償却するために「共通領域」、「付加領域」と呼ばれる2つの領域を設け、これらを連携させる仕組みを想定しています。これを「二層構造デジタル通貨プラットフォーム」と呼びます。

共通領域と付加領域という役割の違う領域が連携して、DCJPYが形成される、ということみたいです。

それでは、この共通領域と付加領域はそれぞれどんな役割を持っていて、なぜこのような二層構造になっているのかについて考えてみます。

共通領域

まずは共通領域についてです。

共通領域について、ホワイトペーパーでは次のように説明されています。

共通領域はデジタル通貨DCJPYの残高を記録する元帳の管理、およびそれらに付随する業務を行うための機能や、民間銀行がデジタル通貨を発行するにあたり各銀行のシステムと連携するための仕組みなどを提供する領域です。

これだけを見ると、現在の銀行の口座管理のシステムと似た感じで、預金者の口座を管理し、銀行間でのシステム連携を行うための仕組みのようです。

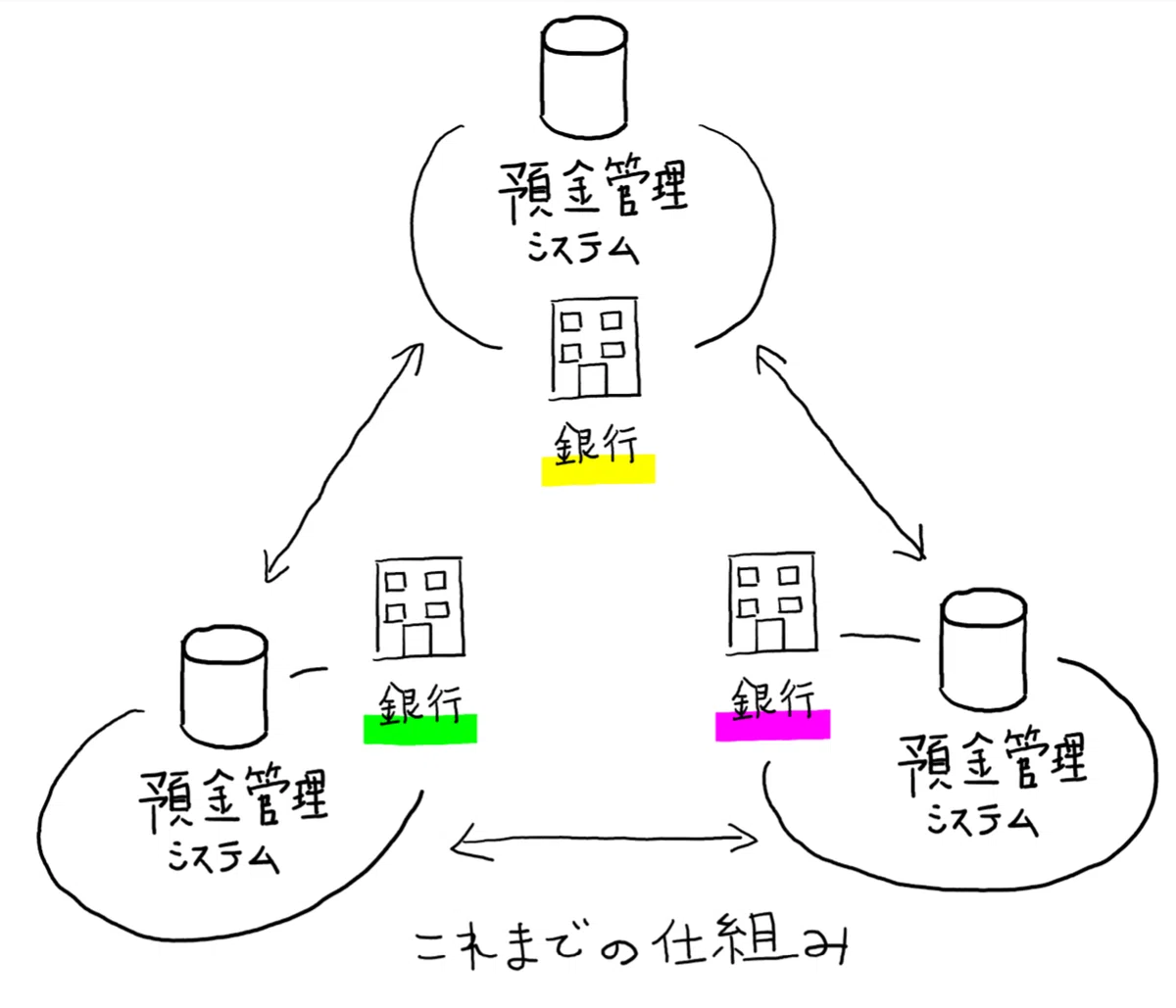

イメージとしてはこんな感じですかね。

じゃあこれまでのシステムと何が違うのか?というところですが、これまでは、各銀行が自身の預金管理のためのシステムを持ち、他銀との連携のためのインターフェースを持って連携していました。

銀行の数だけ預金管理のシステムがあって、それぞれが独自のルールで運用・連携していたわけです。

DCJPYの共通領域は、個々の銀行のシステム連携ではなく、銀行全体が一つのシステム上で連携できるようにして、システムとしての複雑さや管理運用にかかるコストを下げるための仕組みなんだと思います。

付加領域

次に、付加領域についてです。

ホワイトペーパーでは、付加領域について次のように記載されています。

付加領域は、さまざまなニーズに応じたプログラムの書き込みを可能とする領域です。

うーん、、、。

ちょっとこれだけの説明ではいまいちピンときませんね汗

具体的には、まず前述の共通領域の内部で、利用者の共通領域用口座から付加領域用口座にDCJPYが移転されます。

ふむふむ、、、共通領域内のDCJPYの口座はひとつではなく、共通領域用と付加領域用のふたつ存在しているのですね。

一方、付加領域用口座にリンクする形で付加領域に付加領域アカウントが作成されており、付加領域用口座の残高が同期されます。

こういうイメージでしょうか。

さらに説明は続きます。

付加領域アカウントに存在する残高(付加領域コイン)が、利用者の操作やスマートコントラクトなどにより移転すると、これと連動して、共通領域内に存在する付加領域用口座のDCJPYが、付加領域内での移転を反映して、利用者間で移転・送金されます。

つまり、DCJPYの利用は付加領域においてが主、ということですかね。

付加領域でお買い物したり、他の利用者に送金したりすると、その取引が共通領域の付加領域用の口座に反映されるわけですね。

そして、共通領域内で最終的に共通領域の口座でDCJPYの移転が行われる、とのことです。

二層構造の意義とは

それでは、なぜDCJPYではこの様な二層構造を採用しているのでしょうか?

その目的や意味について考えてみようと思います。

そもそもこのDCJPYの二層構造の考え方は全く新しい考え方なのでしょうか?

皆さんも、アマゾンや楽天などのWebショッピングサイトを利用してお買い物をしていると思います。

また最近では、PayPayやメルカリなどでは独自コインを提供し、利用者同士で送金したり、送金してもらったコインやポイントでそのままお買い物ができるようになっています。

PayPayやメルカリ上ではコインのやり取りですが、コインの購入にはクレジットカードを利用し、最終的には銀行口座からの引き落としが発生します。

結局的には銀行口座の残高に反映されるわけですから、PayPayやメルカリのプラットフォームが付加領域のような役割をしていて、DCJPYの二層構造に似た形はすでに実現できていると思いませんか?

ですが、上のイメージの通り、今のPayPayなどの仕組みは、銀行と利用者の間にクレジットカード会社など、Web上での決済を仲介する企業が間に入っており、三層構造のような状態になっています。

さらにPayPay上でやり取りされるコインは、PayPay自身が運用管理しているもので、PayPay自身に大きな管理コストが発生しています。

DCJPYの二層構造は、DCJPYを発行する銀行と、それを利用する利用者が直接的に決済が可能になり、不要なコストをできるだけ最小限にしようというのが目的なのではないでしょうか。

そうだとしても、「なぜ付加領域用の口座が共通領域に必要なのか?」のような疑問は残ります。

もう少しホワイトペーパーを読み進めていけば分かるのかもしれません。

次回以降では、もう少し技術的な視点で、ブロックチェーンが使われているかについて、お話していこうと思います。

おわり。