ステップ(東1/9795) 2021/9 3Q決算精査

東証1部(9795)上場のステップが2021/7/28に3Q決算を開示しました。併せて、業績予想の修正並びに配当予想の修正も開示されました。一連の決算の内容を確認していきたいと思います。

参考記事として、直近の決算精査記事と株主総会のレポート記事を再掲しておきます。

それでは、決算の内容を見ていきたいと思います。

1.サマリ

決算の内容ですが、一言でいえば絶好調です。そしてその背景がとてもいいですね。現在の好調な要因は様々な部分があるのですが、主因は以下の2つです。

①愚直に教務力を高める本質的取組を通し、傑出した合格実績を創出

②コロナ禍で返金やリモート対応等、いち早い対応で信頼力が躍進

これらの結果、生徒募集が好調に推移する事で固定費を大きく超える売上が確保されることで粗利ベースでこの時期としては高い利益率を確保すると共に、信頼力等を背景に広告宣伝費などの抑制もあり販管費率も低位で運営することができました。その成果が数値となって以下のように現れています。当然、コロナ前も含めて、明確に過去最高の収益となっています。

BSの側面ですが、大きな変化があったのは長期借入金です。コロナ禍に突入した際に、不測の事態に備えて超優良条件で融資をひっぱってキャッシュを確保しておりました。これは実際のリスクに備えるというより、社員の方々が会社の状況を気にせず生徒に全力で向き合うための環境をつくるという経営サイドの仕事をしたことによるものでした(これはこれで大変ステップらしい対応だなと感じていたのですが)。今回、感染拡大は依然続いている中でも、一気に返済を進めたということは、そのあたりのリスクが後退したという見立てだという事かと思います。その姿勢は業績予想と配当の修正が同時に出ている辺りからも感じられます。

私は、未だ感染拡大が続く中で保守的に業績予想は据え置くと想定していました。ですので、このタイミングで修正を出したのはちょっと驚いたのですが、この辺りの姿勢からもある程度手応えがあるのかなと思いました。

というのも、同社のことなので、用意周到に仮に教室を一時的にクローズした場合のリモート対応やその際の価格設定などもシミュレーションはされていたと思います。しかし顕在化するとしても局所的だということと、コロナ影響を排した前提付きで開示してもよいと考えられたのでしょうね。

はい、既にサマリといいつつ、細部に至りそうなので、最後にPL表つけておいて、この辺りで読者の方ももう読み疲れると思いますし、まぁ順調と一言で終わらせてもいいレベルの決算ですし、一旦区切ります。お読み頂きありがとうございました(笑)。

というわけ、以下はより駄文感強くなります。ご了承下さい。

2.財務状況

それでは財務状況からもう少し見ていきたいと思います。

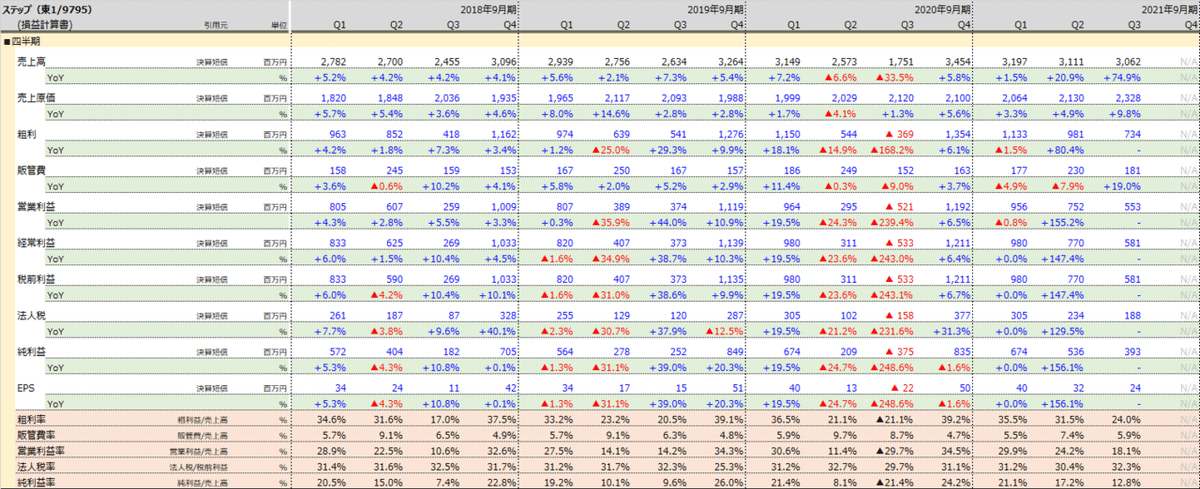

四半期毎の数値を貼ってみます。ちょっと字が小さくなってしまうので、18/9期以降のみでお許し下さい。上段が四半期累計で下段は四半期毎の実績データです。

18/9期:通常通り運営

19/9期:横浜川崎戦略の集中投資期間で利益を削って運営

20/9期:横浜川崎戦略の投資継続+コロナ禍直撃の中での運営

このような中で3Q単体でみると粗利率は今期実績で24.0%、販管費率は5.9%となっています。これは過去の推移を見ても驚異的な出来上がりです。これが冒頭のサマリで示した2要因で達成出来ているという所が素晴らしいと思います。①の高い実績による生徒募集の好調さが粗利率を高め販管費率を下げ、更に②の信用獲得で更なる販管費率を抑制していることになっています。4-6月期である3Qは塾業界では生徒さんが入れ替わるタイミングですし募集時期にかかるため、一番営利率も下がるところなのですが、それでも今期3Qは営利率18.1%と高い水準となっています。

生徒募集の辺りは以下の通り短信に言及があります。

3Q末時点の前年同期比では+10.5%となっています。もっとも前年の3Qはコロナ禍直撃期間なので、そもそも生徒募集も芳しくなかったところでもあるので単純な増加率だけでは判断出来ない部分もありますが、絶対数として3万人の生徒さんを確保されておりPL数値に表れているように堅調です。

ちなみに6月末で生徒さんが3万人を超過ということで、以下2Qの資料をみると更にここから500人以上積み上がったことになります。過去の年毎の増加ペースをみるとここ数年の穏やかな増加基調から加速している印象です。

セグメント別の推移も一応みておきます。

![]()

小中、高とそれぞれ好調です。

BSも改めてみておきましょう。上段はサマリで下段はより詳細な費目を表記したソースです。

冒頭でも言及した通り、長期借入金の返済もあり現金は減りましたが、それでも79億円なので十分過ぎます。そもそもキャッシュフローが潤沢なので、こんなに現金なくても大丈夫なのです。自己資本比率も85.6%と再び90%台に向けて回復しています。回復といっても、個人的にはやや高過ぎるのではないかとすら思っています(笑)。各レシオも問題ありません。

あとは賞与引当金なども順調に積まれております。今の利益水準からすると、気持ち的にはもう少し社員の賞与を積み上げてもらってもいいかなと思います。まぁ一度増やすと・・・というのもあるので難しい部分もあるかもしれません。

3.短信中身

ステップの決算短信はいつも情熱が込められています。一部はすでに引用しましたが、まだ引用出来ていない部分を読み解いていきたいと思います。

大学入試制度はコロナ禍+新制度という事でどうなるかと思われていましたが、結果としてステップ生の実績は顕著によいものだったようです。特に報道でも示された通り、横浜翠嵐の東大実績などは業界でも驚きを与えました。そして公立校でもいわゆる受験対策という点で私立高校に十分対抗しうるという事実が示されたことは、ステップにとっても大変意義あるものです。その点がきちんと言及されていていいですね。もちろん、これはステップだけの力ではないと思いますが、それでもこういう道の選択肢を示せたことは、今後、各家庭においても一つの可能性として示せることで、自らマーケットを作る礎になったとすればやはり意義が高いと思います。

このような実績を残す中でも、更に教務内容の向上に努めるとあります。決してあぐらをかくことなく、まだまだ改善できる部分はあるという思いで愚直に対応されていくようです。このような姿勢が示されているうちは安心できるなと思うわけです。本質をとらまえた対応は、やはり強いということですね。

そしてハイブリッド対応や職域接種の対応も早かったですね。どこからお医者さんをみつけ、体制を作ったのか驚きです。私の会社は無駄に大企業の割にまだ本格職域接種が始められない体たらくですからね(笑)。コロナ禍の時もそうだったのですが、何事においてもとにかくスピード感が驚異的なのです。こういう姿勢で生徒へ向き合っているとするとそれは強いわけだよなとも思います。

学童部門はライトな記載となっています。この辺りは需要は旺盛だと思うので、強いコンテンツを如何に横展開し、人材育成を図るかが大切だと思います。この辺りは今人材育成に取り組んでいるでしょうし、サービス面からも送迎地域の拡充などの取り組みもされているようですから、もう一段アピールがあってもいいかなと思いました。他の記載レベルというか温度感と合わせるという意味で。

川崎市とお膝元である藤沢市のマーケットとしての大きさの違いを定量的に評価しています。市立中学への通学者を用いた説明は初めてではないでしょうか(私が見落としているだけかもしれません)。

私が手元で統計データを手転記したものです(ちょっと古いですが)。

川崎地区は2万9千人程度の市立中学生がいます。最新では3万人に迫っているので人口は増えていることになりますね。湘南地区全体のパイとほぼ同じ位のマーケットがまだ空白地である川崎には存在しているということになります。

4.業績予想

この好調な状況を踏まえて、業績予想並びに配当を修正しました。このタイミングというのは驚きました。もちろん、コロナ禍で大きな影響が今後生じない事が前提とはいえ、慎重な会社ですし、足元で感染拡大が続いている中ですから、保守的に据え置くと思っていました。

業績予想の修正内容から逆算すると、4Qの予想は以下のようになります。これを過去の実績と比較してみます。

■21/9期 4Q予想

売上:3,588百万円

営業利益:1,186百万円(営利率33.0%)

■20/9期 4Q実績

売上:3,454百万円

営業利益:1,192百万円(営利率34.5%)

■19/9期 4Q実績

売上:3,264百万円

営業利益:1,119百万円(営利率34.3%)

■18/9期 4Q実績

売上:3,096百万円

営業利益:1,009百万円(営利率32.6%)

■17/9期 4Q実績

売上:2,973百万円

営業利益:977百万円(営利率32.9%)

まず利益率は売上が増加していることもあり、もう少し行くのではないかと思います。やや保守的に見積もられているかなという印象です。3Qの状況をみると35%も射程ではないかと思えますが、34-35%程度とみておくのがよさそうで、前期並みとみたらいいと思います。

売上ですが、3Qの実績が3,062百万円です。まず16/9月期から18/9月期の通常運営されていた頃のQoQでみると綺麗に25-26%売上伸長しています。4-6月は生徒募集の段階で、それが7-9月になると定着するのと夏期講習分が上乗せになるためです。19/9期は横浜川崎戦略に基づき、校舎展開を抑制させ人事異動も抑制させる中で、既存生徒を大事にしてきた運営がなされ、それでもQoQで24%でした。20/9期は3Qに大幅値引き等の対応をしているため比較できません。そんな中、今回の修正をみるとQoQで売上伸長は17%となります。これをどう評価するかです。4-6月の生徒募集が例年より早期に立ち上がったという点を考慮すると少なくても16/9月期~18/9月期のような水準で伸長するというのは過大な気もするので妥当なようにもみえます。

ここでステップが公表している教室毎の定員情報を目検でチェックしているものがあります。

ステップ(9795)決算前なので、満室状況UPDATE。

— まるのん (@marunon_invest) July 28, 2021

ヘッダーの満室と僅少の教室数の推移見るとまだ漸増していますが概ね止まりましたかね。

校舎別の目検チェックした詳細みると逆に満室解消もあります。

教室のタイト状況でクラスも増減させてるので、純粋な生徒数と必ずしも相関はしないのですけどね。 pic.twitter.com/bDRAnObZbQ

画像が見にくいので再掲します。

満室状況であり、需要に応じてクラスを増設したりするため、単純にこの数だけでは推し量れない点には留意が必要ですが、トレンドとしては4月から6月にかけて立ち上がりが大きくなっています。そして6月から7月でその伸びが概ね止まったようにみえます。特に4月から5月の増加が大きい事を考慮すると、確かに2Qにある程度底上げがあったともいえます。とはいえ、夏期講習分の上乗せもありますし、QoQで17%というのはやや保守的な印象もあります。

で、ここからはえいやーなのですが、QoQで20%程度はあるのではないでしょうか。つまり4Qで売上3,675百万円くらいではないでしょうか。ここに先ほどの営利率34.5%を乗じて、概ね以下を予想します。ってあまり会社予想と変わりませんでしたね(笑)。皮算用にあまり意味ないですし、だいたい皮算用すると、派手に外して、恥さらしになるのでやめておけばいいのにて自分で自分に突っ込んでいます(笑)。

■通期予想(独自)

売上 :13,045百万円

営利 :3,530百万円(営利率27.1%)

■通期予想(会社)

売上 :12,958百万円

営利 :3,447百万円(営利率26.6%)

ちなみに配当は配当性向30%水準を意識され40円から4円増配となります。

5.市場再編

併せてプライム要件についてようやくリリースがでました。元々、売買代金が足りないという事は認識しており、どういう解決法があるんだろうと考えていました。

同社の業績はどうしてもこれだけ安定していて地味となると、なかなか出来高がないのが実情です。これにより売買代金の形式要件が不足しており、対応を検討されていたものと思います。当面、計画書を提出することで残留出来ますが、本格対処が求められるため、どういう対応をするか注視したいところです。

私の個人的な想いとしては、プライム認定を受けている会社を横並びで見た時に、ステップのような会社であればぜひ残って頂きたいと思うわけです。会社の中の人からするとそもそも上場時にもあまり関心がなかったという事も聞いたことがあるくらいなのですが、やはり社会からの見た目みたいなものもあろうかと思います。需給面でTOPIX組み入れ等とは直接関連はない模様ではあるものの、これだけプライム認定が量産される中で、その市場区分から落ちる形になるとなんとも心証が悪く映ってしまい残念です。

とはいいながら、では出来高を増やす政策としてどうあるべきなのか、ここがよくわかりません。いたずらに材料を出したりするような会社でもないし、そういう姿勢の会社でもないわけですからね。何かいい知恵はないものなのでしょうか。

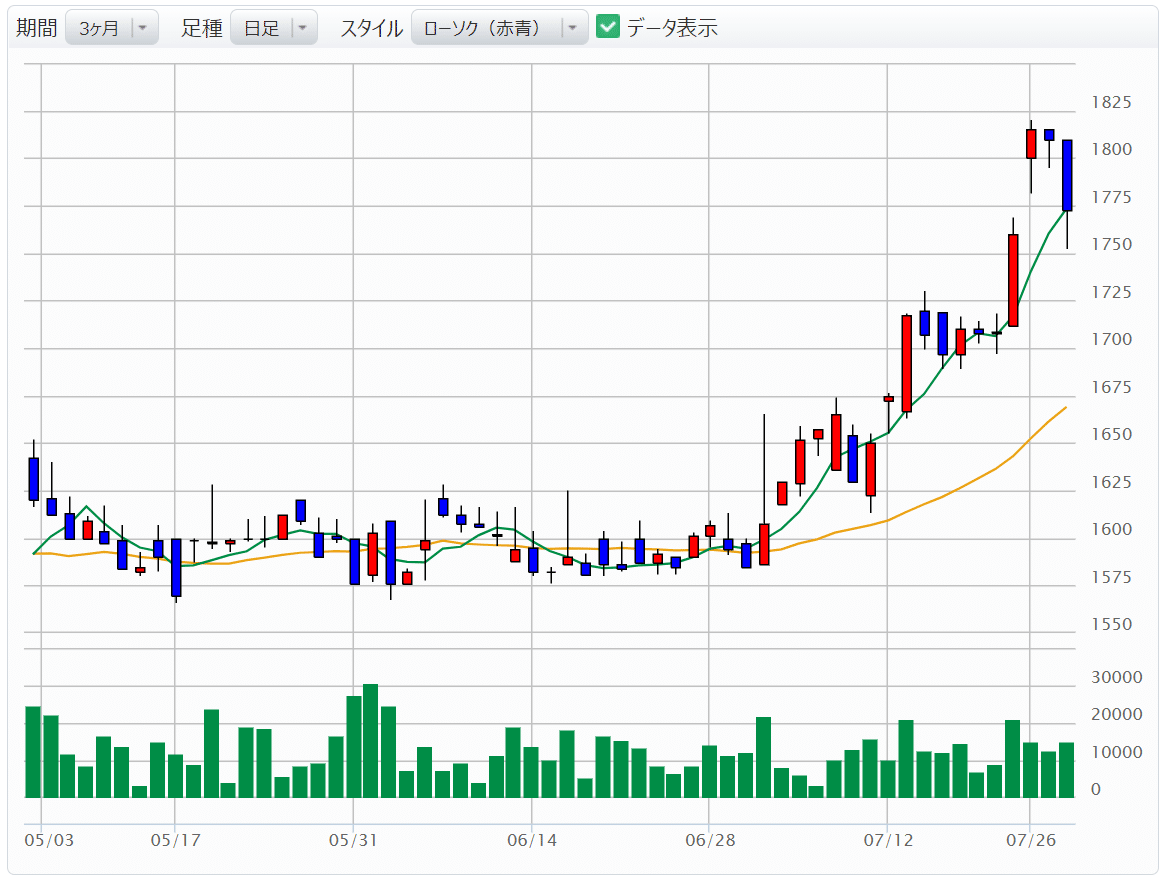

6.株価の状況

私が苦手な株価の状況の確認です(投資家失格(笑))。

※マネックス証券さんの株価チャートから引用させてもらっています

日足でみるとぐんぐん騰がっていて、この順調な決算を先取りで織り込んでいるようにみえます。ただ出来高はあまり膨らんでないんですね。週足でみてもコロナ前の高値も超えてきています。

なんちゃら抵抗線とか支持線とかよくわかりませんが、これはいい形なのでしょうか、そうでもないのでしょうか。わかりません(笑)。

株価の水準感としては業績予想修正があったので、PERで12.1倍とかなりこなれました。IRBANKさんの年別推移をみると、昨年のコロナ禍の特殊要因を除くと、概ね11-13倍程度で推移していますので、その中央値ということになります。まぁ少子高齢化とかで懸念されているという一般論や学習塾という地味な事業などという外形ではありますが、これだけのいい会社ですので、もう少し評価されてもいい気がしますが、それもまた、私の主観ですからね。

マネックス銘柄スカウターでもう少し細かくみておきます。

PERでみると12.1倍なので、比較的低いレンジなので、足元株価は堅調ではありましたが、少なくても割高感はありません。PBRでみてもBPSは1,333円まであがっていますので、下値としてもPBR1倍では切り返していますので、下値もたかがしれています。

PERによるアップサイドは限定的かもしれませんが、今後も緩やかにEPSが伸びていく中で、ゆっくり寄り添う投資先には最適だなと改めて思います。昨今、より早く、秀でたパフォーマンスを出すことが求められがちですし、それは投資家がリターンを求める以上、正義なのですが、私は私はこういう会社に寄り添い育っていきたいなと思います。

7.さいごに

はい、今日はこの程度で終わっておきます(笑)。ここまで読まれた方は希少かもしれませんけど。

冒頭でも書いた通り、会社の実直な対応が、実績を生み、信頼を高め、そして新たなる価値を提供していくという理想的なサイクルに乗っています。前回の総会で、木島社外取締役が、あのコロナ禍の大幅値引きや返金は広告宣伝費なんだ、と説明されていました。信頼を獲得し、家庭に寄り添う姿勢を示す事、そしてこんな中でも生徒の指導に愚直にあたること、その姿勢はいずれよりステップブランドを高めることになる。そう仰っていましたが、その通りになっています。

改めてこういう会社に自分が投資をさせてもらい、一緒に寄り添い応援できるご縁を頂けたことは大変嬉しいことでありますし、今後も時に厳しくも温かく応援していきたいと思います。

頑張れ、ステップ!

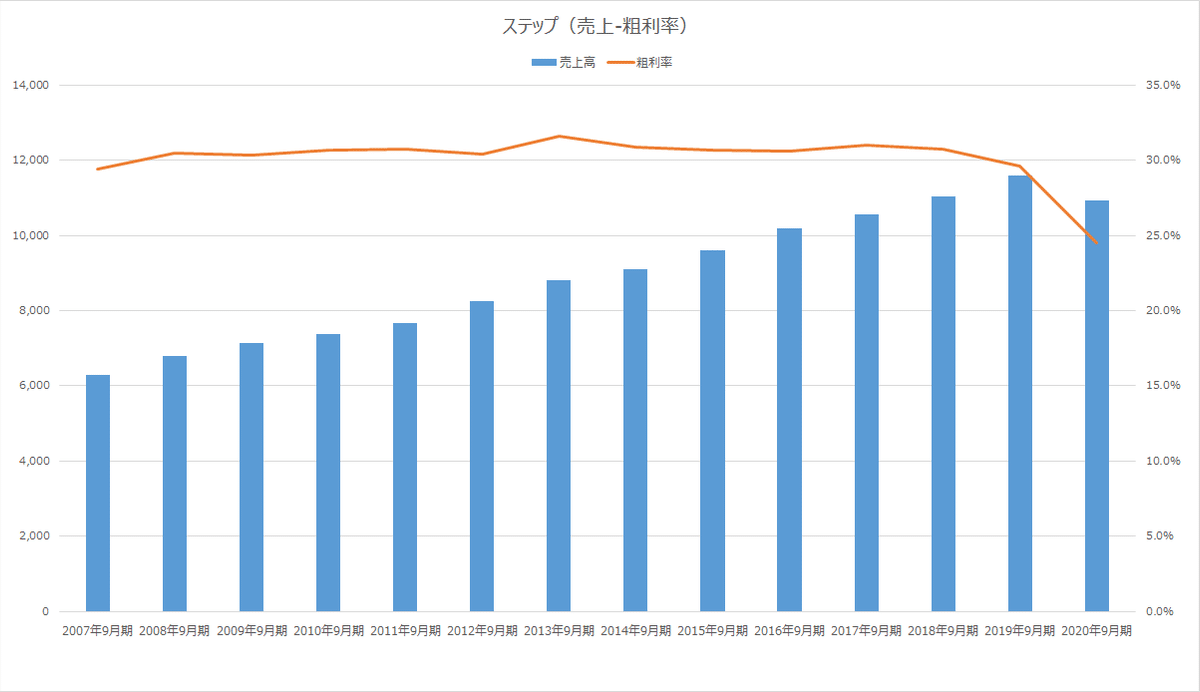

8.【参考】 PLグラフ