【企業調査(概要)】カンロ(東証ST/2216)

ライトに企業を知ろうと続けているこのマガジン記事。

今回はカンロさん。

昨日本決算を受けて株価は9%の下落という事で笑えない状況ですね。ですが、同社がUPDATEした2030年に向けた中計経営計画の表紙は相変わらずかわいらしい雰囲気ですね。「Sweetな瞬間を創造する」とか、なんて素敵な文言じゃないですか。株価は全然Sweetな感じじゃなくなってしまいましたけどね(笑)。

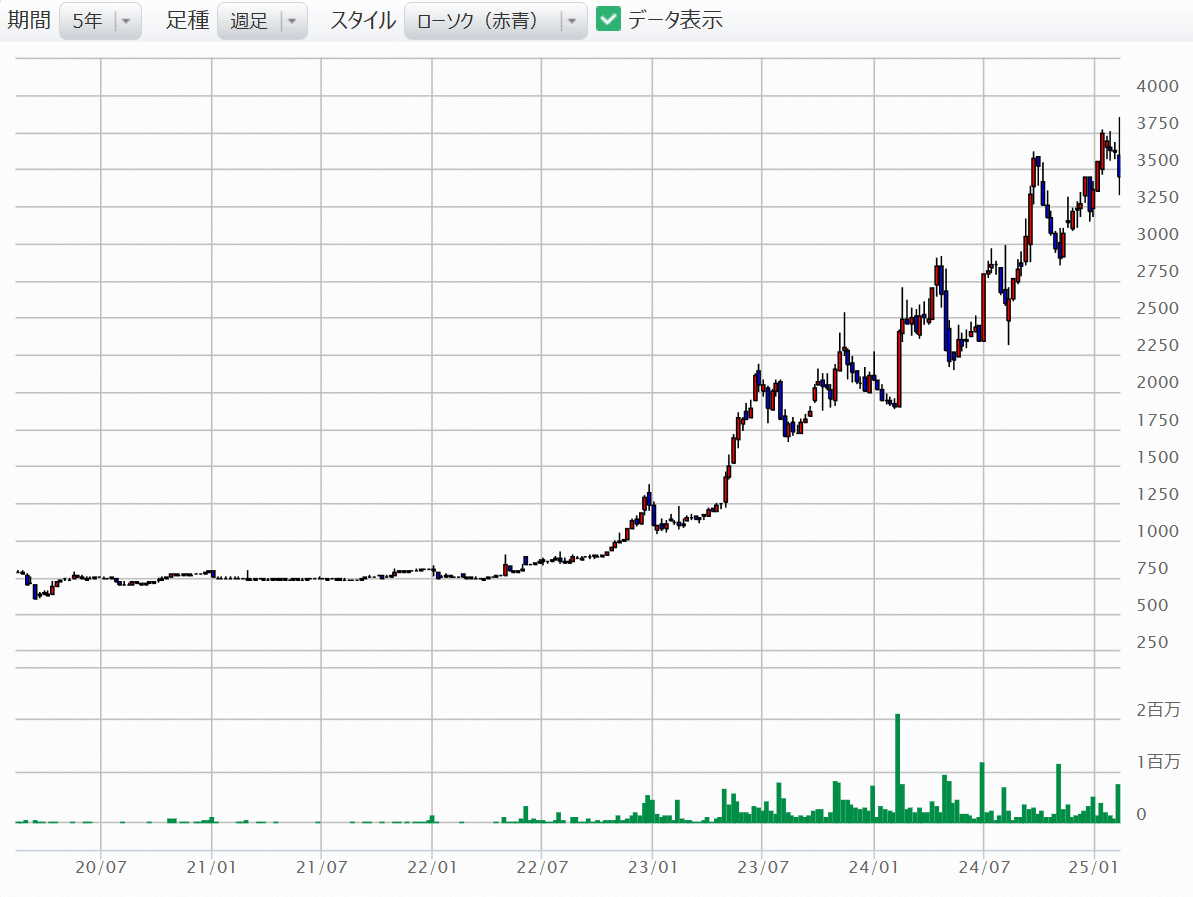

まぁでも長期チャートをみているとSweetな歴史を刻んでこられていますね。

ということで、まずはサマリ。

キャンディーの老舗企業ですね。大正元年に宮本さんが山口県で創業されたのが始まりです。現在ではカンロ飴が有名ですが、成長しているのはグミですね。グミの市場成長が大きく、この市場成長に牽引して同社の業績も拡大を続けているわけです。そして専業メーカーということもありますし、高いシェアもあって利益率が高いのが目に留まりますね。段階的な価格対応も進めており、企業としては素晴らしい状況だと感じます。

時価総額も大きく成長しており500億円を超えてきています。それでもPER15倍なのでそこまで割高感もないですね。まぁ食料品セクターとしてみると、安くもないのでフェアバリューだと思いますけどね。

特徴の所で興味深いのは、Z世代やα世代との接点の持ち方ですね。原宿にもリアル店舗を出したり、高校生とかを集めてマーケティング活動をしていたり、ファンエンゲージメントの活動が秀逸だなと眺めています。そしてこういう世代から人気を集めているのに、値上げしても目立った数量減がないってなかなかうまいマーケティングしているよね、と思うわけです。

そして海外展開においても中国などで現地専売品を作って様子をみながら市場調査をしていたりとオペレーションが上手だなとも思います。そして今回の中計で海外展開強化が鮮明になっていますが、こういう地ならしもあったのかなと思わされますね。

投資戦略としては、何かカタリストがあるとか、強い成長エンジンが出てきそう、みたいなことはなくて、だぶんこれからもそんなに目立ったシナリオはないかなとは思います。ただ事業ポートフォリオの在り方が塩梅がいいなと思います。コア事業の中から新商品カテゴリと新マーケットへのアクセスという姿勢が明確にあってそれを進めているということですからね。

リスク要因については、生産拠点が長野に集約されています(一部は山口の創業地にもありますが)。今回の設備投資も既存向上の拡張となります。最近では災害も多いため、この朝日工場もハザードマップをみると近隣を流れる河川の影響を受けそうなのですよね。またこの設備投資に係る130億は自己資金と借入で対応するようですが、これだけの株価が高い水準にあるわけですし、エクイティファイナンスも検討されるかなと思っています。株主なので希薄化は忌避したいですが、逆にこれだけの株価水準にありますし、短期的にはリスクではありますけどいいんじゃないですかね。

他社比較をみると、同社の利益率の高さとバリュエーションの並びをみると魅力を感じます。株価皮算用のところですが、FY30ですのでかなり先の時間軸になりますが、その時間軸でみても1.5倍程度のEPS成長となり、PERも大きくは変わらないため、リターン追求型としてみるとさすがにもういいところまで来ている気がします。既に株価相当に騰がっておりますからね。

少し中計のスライドをみてみましょう。

こちらは株主還元のスライドですね。下限が設定されてますが、以前の方針では最終的には配当性向50%までを見据えていたことからすると後退しているようにもみえます。この辺りをネガティブ視した株安でもあったんですかね。

グミと飴の市場成長を予測した資料も入っています。

グミは成長力こそ鈍化するものの成長するマーケットの一方で、飴はもう成熟と判断されているのですね。まぁ国内ですと、人口の問題もありますからね。そして海外マーケットをみると、特に米国が大きいんですね。これをみると、海外マーケットへ進出をしていくというのも納得できますね。

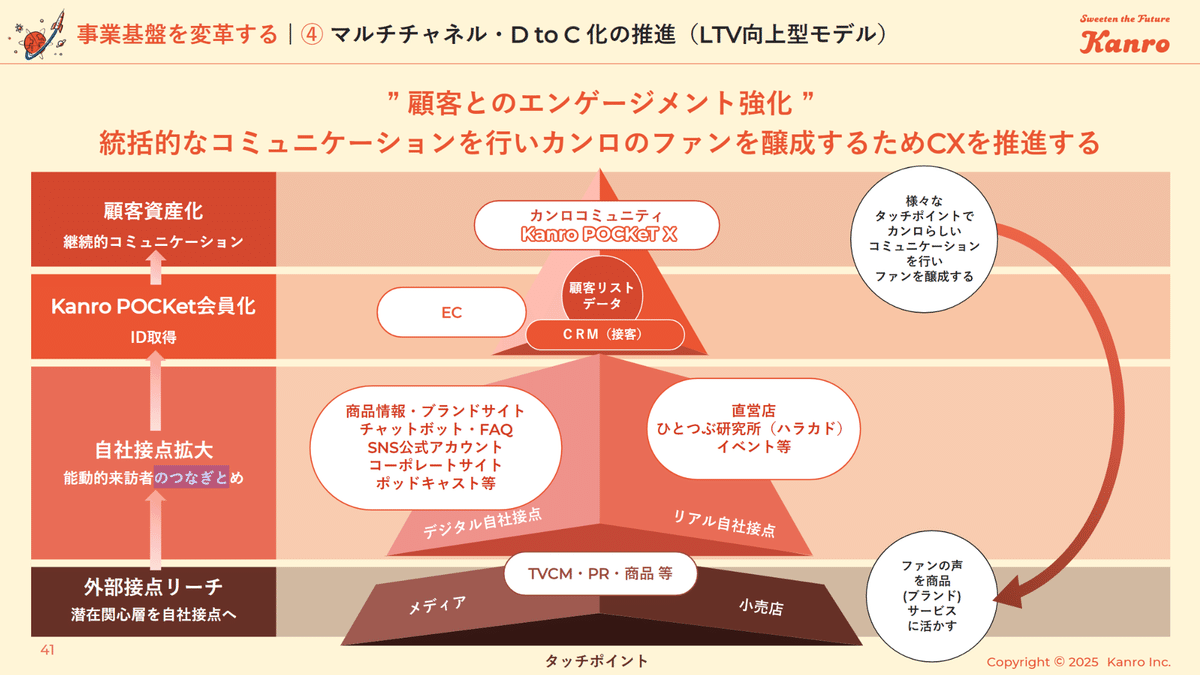

同社の特徴の顧客接点の絵ですね。最近会員制度を推してますね。私は株主なのにまだ非会員なので、会員になってみようかなと思います。

ヒトツブカンロは飛躍しますが、もっとポテンシャルあるんじゃないですかね。SNSを通した認知度なども拡がっていますからそれなりに販売収益機会はありそうに思えます。やはり製造ラインの限界なんかもありそうですかね。

とりあえず中計を見ていくつか疑問があるのでIR照会をしました。

株価は決算を受けて暴落してしまいましたが、まぁ優待を頂きながら見守りたいなと思います。ニッチですが、面白い会社だなと思います。

頑張れ、カンロ!