アニコムHD(東証1部/8715)有報調査

東証1部に上場しているアニコムHDの有価証券報告書を確認します。

なお、私は経理や企業分析において全くの素人であり稚拙な内容となる上、意図せず誤認している可能性もあります。やさしい読者の方がいらっしゃいましたら、やさしくご指摘・ご指導頂けますと幸いです。筆者のツイッターアカウントは以下(画像リンク)となりますので、お気軽にコンタクト頂ければと思います。

・サマリ

ペット保険で創業し、リーダー企業とはなりましたが、第二期創業期を標榜し、保険サービスからコンサルサービスのようなイメージでシフトしていく過渡期にある印象です。コロナ禍でペット特需もあり業績を押し上げていますが、今後その効果が落ち着いた際に、マーケットが今の株価水準をどう捉えるかに不確実性はあるものの、この過渡期にある同社の創業からの理念に寄り添い、今後の先進的取り組みも含めて期待を持てる会社だと感じます。

ペット保険が保険料や代理店を巻き込んだインセンティブという世界で決まる次元ではないところで、勝負をしようという心意気がいいですね。小森社長というカリスマへの依存度が高い点がリスクにも思えますが、一度総会にはお邪魔してみたい会社ですね。

・有報中身

有報の冒頭いきなり社長がペットと共に笑顔で映る写真が目に飛び込んできます。この時点で、私が大好きな変態臭のするちょっと変わった会社だなとすぐに悟ります。もちろん、「変態」とはいい意味で言っていますよ。

この後に第2期創業期についてということで、現中計より新たにチャレンジしている(いく)指針について語られている説明が続きます。

日本においてはペットに対する保険というのは20年前にはほとんど存在しておらず、同社がゼロから立ち上げたサービスです。今でこそ上場企業にもライバルが存在していますが、損保会社に新卒で入社してから悩み抜いた小森社長の先見性が今のリーダ企業へ成長させたことになります。

そして創業来20年は、ペットの様々な事態に対応するための保険サービスを艇庫湯することにより、市場開拓を行い標準化に邁進されてきました。前述の通りライバルはあれど同社のペット保険サービスはシェアトップを快走しています。概ね市場の50%を超える程度のシェア率となっている模様です。このようにこれまでの20年は市場になかったペット保険を適切に運用し、市場定着を図ってきたということになります。

一方で、今後については、保険は本来病気などになった際の負担を軽減するための商品ですが、本質的には病気にならないような予防が進むことが望まれているわけで、保険会社としてこの予防分野に積極的に関わっていくということです。小森社長が損保時代に、自動車保険を売り歩く際に、この保険があるが故に事故率が高く推移している矛盾にずっと悩み、保険とはなんなのか向き合った時に予防というものは創業期にかねてからの取り組むべき道と見出されていたそうで、それをいよいよ具現化出来るというフェーズに入ってきたということで、一連の事を想像すると胸あつな展開です。

その具体的な施策についても述べられています。ペット業界では適切なブリーディングが求められますが、中には遺伝病を継承しやすいような劣悪な環境下でのブリーダーも存在している中で、この根本を改善していくことが予防にとってなくてはならないわけです。ですからそこへの対処として既に事業化がなされています。また、腸内フローラ―測定サービスや医療現場での臨床体験を蓄積していくことで予防技術を高めていくということです。適切なフードやデバイスといったものを提供することによって、ペットオーナーが不測の事態の対応だけでなく、ペットと長く寄り添っていけるといった安心感を提供出来ていることは「保険屋」を超えた満足度を提供出来ているのだろうと思えます。

冒頭では、更にコロナ禍における対応についても言及されています。この有報は21年3月期のものなのですが、21年4月以降にスタートした取り組みもきちんと反映されているのは杓子定規でなくていいなと思います。そして、社員のアイデアで即座に対応しているのもいいですし、コストもさほどかけずに顧客に対して安心を提供することが、アニコムのブランドを高めているともいえます。

とここまでで、ようやく有報の定型様式に入っていきます。が、その前にWeb上にある理念だけ確認しておきます。

命と相互理解を掛け合わせたネーミングということです。まぁ特徴のある会社らしい、抽象的とはいえ、理念がはっきりしていて、社員も一方向を見やすいんだろうな、と想像出来ます。

では、定型様式に入っていきます。

保険会社なので、PLの費目がなれませんが、ざっくり、経常収益が売上高とみればよいかと思います。経常収益(売上)は伸長していますが、経常利益は凹凸が見られます。18年3月期に大きめの減益になっていますね。ざっくりいえば、WEB広告の強化や遺伝病検査など先進的取り組みの立ち上げ等の事業投資によるものです。

自己資本比率は直近では50%で水準自体は可もなく不可もなくといったところでしょうか。一方でBSの中身をみると、借入金があるわけではなく、保険金の支払いのために責任準備金等を手当てしておく必要があり、負債勘定となっていることもあり、自己資本比率を押し下げています。特に問題のある水準ではないでしょう。キャッシュフローも流石に安定していますが、直近では大きめの投資支出をしています。有価証券の取得ですね。

沿革です。損保時代の小森社長の悩みと、小森さんのご兄弟が獣医師という繋がりもあって、ペット保険を扱うことになったようです。ゼロからの創業ということで、過小資本でも創業できるというメリットもあったようです。創業初期の頃は商品や拠点の拡大で定着させ、後半では先進的取り組みがメインになってきています。富士フィルムとの合弁事業の創出などですね。直近ではシムネット社を買収しています。こちらはブリーダー情報のプラットフォームを持つ会社で、親和性も高いMA案件だと理解しています。

事業としては、ホールディング会社の下で以下のような事業を展開しています。といいつつ、今のメインはペット保険を扱う損害保険事業がほぼ全てとみてよいです。それ以外の事業はこのペット保険を周囲から強固にするための付随的な活動です。いずれも単体では収益貢献というより、全体としてペット保険を優位にするための全体枠としてとらえるものだと思います

メイン事業であるペット保険はいくつかの商品に細分化されます。

窓口精算システム等は今でこそライバル社でも導入されていますが、獣医師が多く在籍しているなど、裏側の様々な業務で有利だと思います。この辺りの個々の事象は有報に詳細記載があります。

次にその他の事業についても簡単に有報の記載からピックアップしました。

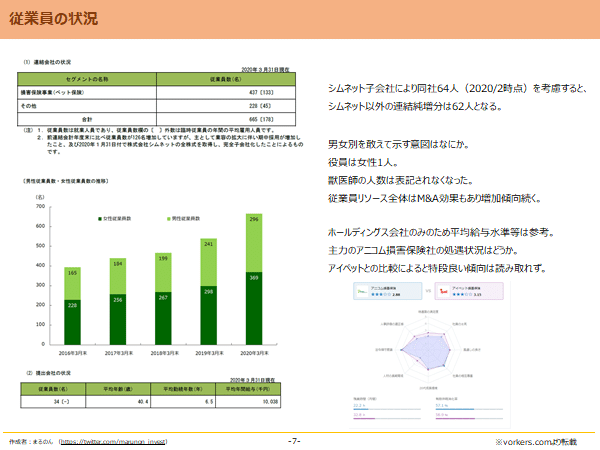

ここまでが事業の内容に関するものです。次に従業員の状況についてです。従来獣医師の内訳がありましたが、直近の開示では表記されていませんね。また従業員の満足度をVokersの口コミサイトでみると、アイペット(7339)と比べても特段アニコムの満足度が高いというわけではなさそうですね。

経営方針等に係る部分です。前述の通り、「涙を拭く」から「笑顔を生み出す」に変わろうとしています。この辺りはとてもわかりやすいですし、感情に訴えかけやすい触れ込みですね。従来まではペット保険で稼いできましたが、本来求められているサービスに高度化するため、予防型への進出を企図しています。イメージとしては保険会社がコンサル会社になるようなイメージを抱いています。ペットが遺伝子選定から出産し、ペットショップを介してファミリーのもとへいき、お別れをするという一連の流れの中で、これまでペット保険屋として、ファミリーに対して、病気などの治療時のリスクを回避してもらう商品提供という立ち位置をメインにしていましたが、この一連の流れのすべてにおいて寄り添える会社になろうとしている点が興味深いです。如何に保険の契約を受け、保険料が入ってくるかという所だけではなく、もっとこの業界全体に必要なものとはという視点で捉えられているのがいいですね。これも創業期の思いがあってのことで、こういう部分で平仄がとれていると強いですね。

目標とする指標についてです。同社の置かれている状況を正しく認識して自律した目標指標を設定していると思います。一方株主還元については言及はありますが、定量的な部分は明記はされていませんね。あと、経常利益成長がCAGR20%は次期ではやや抑制的になるかもしれませんね。

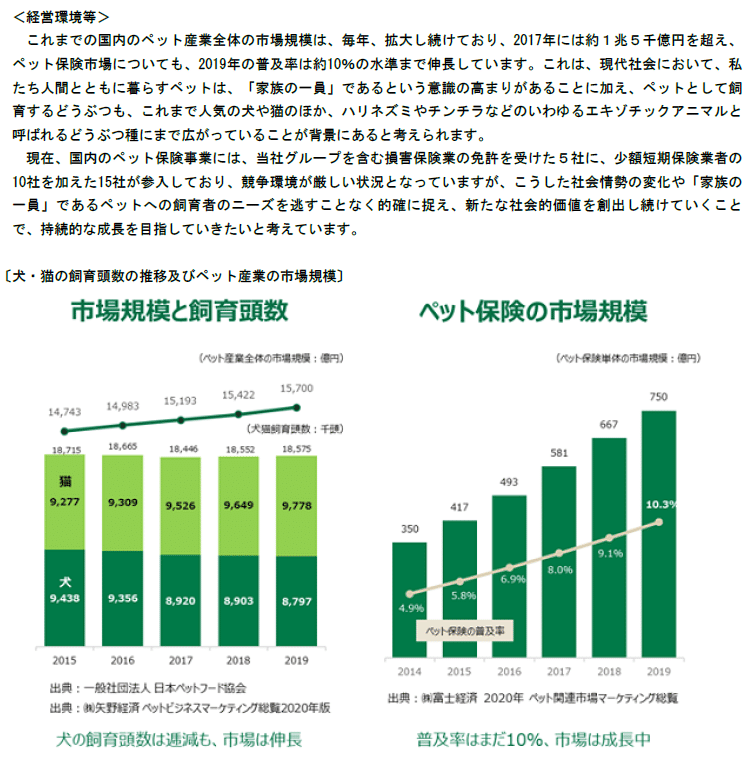

経営環境としては、以下の通り解説があります。コロナ禍で心の拠り所を求める意味で一種特需的な動きもあったとはいえ、長期でみても、緩やかにペット市場は伸びています。ただこのグラフは縦軸がないため、ちょっと気を付けてみないとなりませんね(笑)。一方、リスクのところでも言及があるのですが、飼育頭数の流通の問題があります。6月には改正動物愛護法により、ペットショップなどに課せられる条件が強化される影響があります。しかしながら、当面は経過措置がとられるようなので、実質棚上げされた形ですから影響も限定的かもしれません。ただ、長期的見た時には留意が必要でもあります。

リスクについても網羅的に記載されています。保険事業の特性から例えば保険引受リスクみたいな話もあるにはあるのですが、そこまで大きなリスクではないと思われます。何気に一番のリスクは足元でみれば資産運用リスク位ではないでしょうか。直近でも保有する有価証券も増えてきています。まぁ資産全体からしたら甚大な影響が出る程ではありませんけどね。

それから、やはりペットそのものに変化がある場合でしょうか少子高齢化でペットを飼う人が減るとかですよね。この他、保険事業なので認可制ということもあり、法律違反等なんらかの不祥事などで事業継続が出来なくなるケースとかもあるかもしれませんね。

・業績

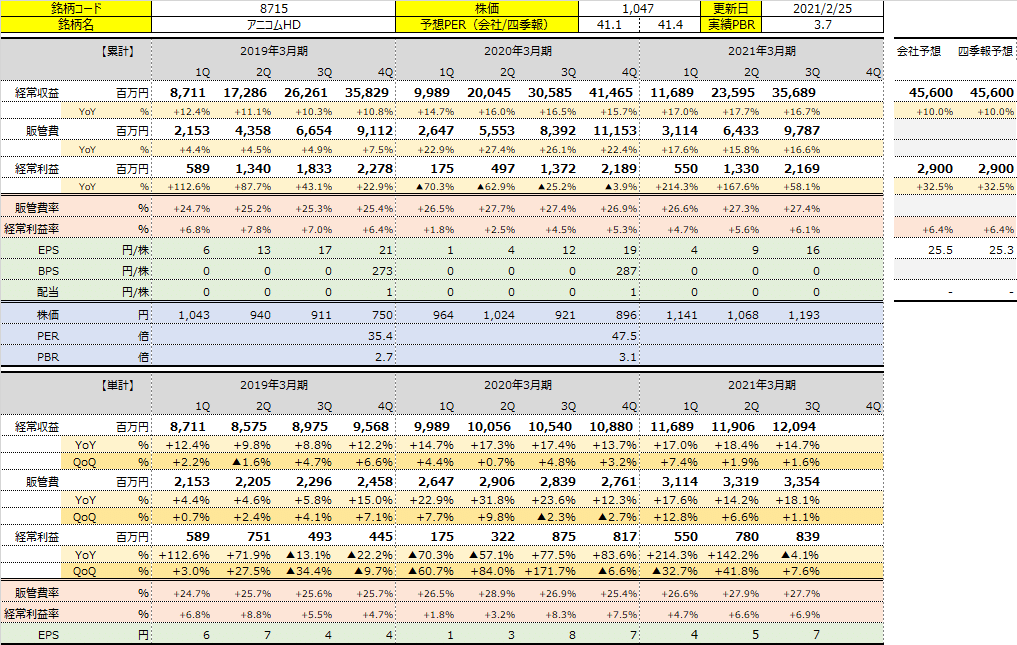

業績面では新規保険契約の推移も堅調ながら、損害率に大きな変化もなく安定しています。以下エクセルなどで簡単に整理した業績面です。

今期の着地は売上で5%程度は上振れするのではないでしょうか。現時点で業績予想は据え置かれていますし、四季報予想も現時点で会社予想を踏襲しています。株価もどこか軟調ですが、さてマーケットにはどう映っているんですかね。まぁ元々株価水準は高いですからね(笑)。

では、中長期的にどうなるのか。

うーんわかりません(笑)。EPSがいくらになって、その時のPERがどうなっているのか。それと現値をみて、さて投資妙味がどの程度あるのか推し量らないとならないのですが、でもわかりません。

ある程度自信をもっていえることは、ペット保険の中で今後も堅調な推移が見込まれます。一方で、先端医療など予防型サービスの確立は期待はしていますが、どこまで具現化されているかは未知数とも思います。まして収益化となると色々とハードルも高そうで、あくまでペット保険の既存商材を強くする程度の寄与と捉えるのが財務数値面からみれば現実的ではないかと思います。

一方で、社会へ対する価値という面では大きく期待を寄せられる存在になっているのではないかと思います。ブリーディングへの現実の様々な課題への対処など、なすべきことは沢山あると思います。

会社の創業からの理念が紡ぎだす世界はとても魅力的に感じています。これが定量面でどこまでみえるかがわからないと言ってしまっては投資家としてどうなんだろうかとも思いますが、そういう投資もあっていいのではないかなと最近思うようになっています。

最後に小森社長はIRフェアなどでいつも独特の語り口で語られるのですが、その雰囲気を感じられる動画がありました。ちょっと古いですが、参考までに貼付しておきます。

ちょっと古い動画ですが、アニコム(8715)の小森社長がどんな思いを持って創業されたかとか色々面白い講義を見てます。

— まるのん (@marunon_invest) February 24, 2021

直近決算説明会のQA集やらCG報告書等のUPDATE確認してましたが、動画の方が楽しいですね。https://t.co/08tYBBsTb0

今後もペット保険業界のパイオニアとして期待をしています。

頑張れ!アニコムHD!