SHOEI(東証1部/7839)有報調査

東証1部に上場しているSHOEIの有価証券報告書を確認します。

なお、私は経理や企業分析において全くの素人であり稚拙な内容となる上、意図せず誤認している可能性もあります。やさしい読者の方がいらっしゃいましたら、やさしくご指摘・ご指導頂けますと幸いです。筆者のツイッターアカウントは以下(画像リンク)となりますので、お気軽にコンタクト頂ければと思います。

■有価証券報告書(20年9月期)

サマリ

SHOEIは、二輪車用の高級ヘルメットを製造販売する会社です。ひたむきにこの商材に特化し、高付加価値でメイドインジャパンに拘りを持っています。コロナ禍の下では二輪車の需要が再燃されたこともあり、好調な受注、売上が観測され業績面では絶好調です。足元では日米欧は成熟ながら、中国を始めたとしたアジアのマーケットにおいてプレミアムヘルメットへの需要が本格的な立ち上がりをみせており、この需要の真偽がまだ明確ではありませんが、今後の動向に注目されます。

会社としては、過去に倒産を経験しています。そんな、逆風下にあった中で、人材を大切にしながら、一貫して経営の選択と集中のリストラを推し進めてきました。結果として、見事に再起をしています。このプロセスで、自社独立の精神が養われ、自社のあるべき姿を真剣に考えた上でのアイデンティティがとても明確に経営方針などに描かれています。その方針に則った運営が現在も随所に垣間見ることが出来て、逆風を乗り越えていい会社になっており、そういう会社は強いなという印象を持ちます。慢性的に流れに合わせることもなく、定説といわれるようなセオリー通りに必ずしも従わない様相に、高い自律性が認められます。

一方、投資家サイドとしてみると、株価形成はこの1年で2倍に評価が高まっており、PERもその他製品セクターとして、PER30倍水準は一定の評価を得ているものと判断でき、いい会社がそれなりにいい評価を受けているという状況です。実際過去のPER水準をみると10倍台前半が続いた時もあり、最低水準としては7倍台ということもありました。PBRは7倍をつけており、これは過去最高水準です。バフェットさんとかに怒られそうですね(笑)。これらの点から投資妙味という観点からみると決して楽観できる状況ではないとみるのが自然かもしれません。

過去に倒産を経験し、リーマンショックなどの過去には赤字まではいかないまでも大幅な減益を余儀なくされており、安定性という面からも、前述の指標面からも私のようなメンタルの弱い投資家が保有できる会社ではなかったのですが、歩んできたプロセスや今の定性的な凄みをみて、そこに寄り添う意思として私は今でも保有を継続しています。定性的な部分に光るものがある時、そこに寄り添う意義みたいなところがより優位になっています。もちろん、絶好調の時に見えている景色とは違う世界が訪れることもきちんと冷静に見極めつつ、適切な比率で寄り添っていけるな、という実感を改めて有報を読んで感じました。

1.主要な経営指標

それでは、有報を順番に読んでいきます。冒頭、定量面の情報です。

財務の詳細は別に見ますがここでは外形的な所をみておきます。まず業績は増収増益が続いており、利益率は22.9%→22.3%→22.0%→22.5%→24.4%と安定的かつ直近はコロナ禍の追い風もあって更に高まっています。自己資本比率も高い状態が維持されています。直近でやや下がったのは、旺盛な需要で棚卸資産の増加によりBS全体が膨らんだことにより自己資本比率が相対的に下がったものと思います。キャッシュフローも安定しており、フリーキャッシュフローをきちんと出した上で投資を継続しています。従業員数も漸増傾向ですが、1人当たり売上もこの5期の間で32百万円→40百万円となっており、1人当たり利益でも7.3百万円→9.9百万円と生産性が向上していることがわかります。この数値から見える範囲では好調さが際立っているように感じます。

2.沿革

次に、会社の沿革です。

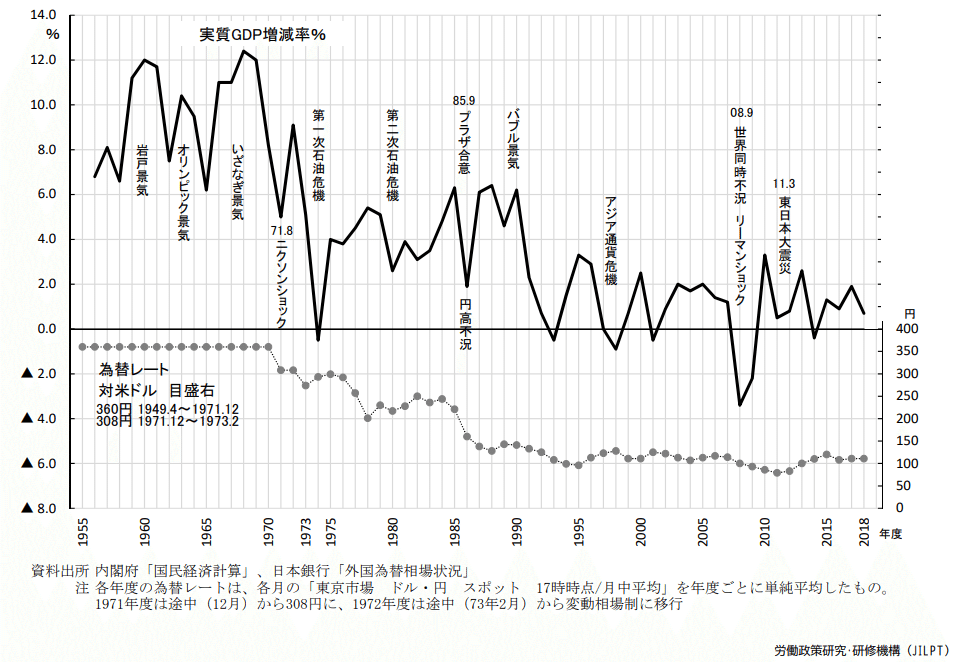

同社は個人事業としてポリエステル加工会社を前身として1959年に創業されています。1959年は昭和34年で日本が高度経済成長期に入り岩戸景気の最中です。三種の神器といわれ、多くの中流家庭が生まれていく中での創業です。以下、創業期の頃からのGDP推移を貼っておきます(引用元:JILPT)。

創業翌年の1960年には二輪車用ヘルメットの生産に着手し、その後大阪に営業所を設立し、茨城県に工場を新設しています。この時代の二輪車のマーケットですが、以下のような素人でも名前を聞いた事があるような車種が相次いで市場デビューしている時代なのですね。(引用元:gooバイク)

そしてホンダのバイクはレースでも優勝するなど世界中の脚光を浴びていくことになるようです。高度経済成長期にあって儲かってしょうがなかったでしょうね。

Wikipediaの情報によると当時はバイクユーザーが増える一方で、ヘルメットは海外製が多く、様々な不便の声を創業者が経営する旅館を定宿としていたホンダ社員から聞いたことから開発に至ったようです。それをリアカーに乗せて売り歩いていたって昭和の時代ですね。

その後、70年に差し掛かる頃には米国、欧州と海外進出を図り、岩手県に新たな工場を新設します。そして90年代に入り、バブル景気が終焉を迎えた直後の92年、同社は会社更生法を申請し倒産に至ることになります。旅館の経営など様々な事業に手を出していて、典型的な経営の失策によるものだったようですね。私も投資家として企業を見るときに多角化経営を志向する会社というのはあまり好まず、こういう経営を前身としている時点で萎えてしまう部分もあります。ただ、ここで三菱商事の救済により経営も含めてガラリと会社は変わります。98年には会社更生手続を終結し強い商材を活かして2004年にIPOを果たします。この間12年程度で立て直しをされた三菱商事出身の山田勝さんは只者ではないお方なのでしょうね。

この記事にある通り、リストラを進める一方で、人を大切にする経営を志向し、それは今でも同社の社員への処遇の厚さに繋がっている気がします。後述する通り、同社の従業員の平均勤続年数は16.6年と長いですね。

直近ではタイに代理店を担う子会社を設立し、更に自社EC網を確立し、直販とサポートの強化を企図してSHOEI SALES JAPANを設立しています。更に、この沿革には記載がありませんが(21年9月期である2020年12月のため)、中国においても市場調査やサポート体制の拡充のため子会社を設立しています。足元で中国からの需要が爆発的に伸びていて(倍々ゲーム)、この背景を正確に把握するため、現地代理店経由の情報に頼らず自社網での把握に努めるためであり、従来の北米→欧州ときていよいよアジアですね。

沿革からいえることは、一貫してヘルメットに拘っていることですね。各地域での拡販に向けた営業面の活動と、工場新設や塗装業者の買収など生産面の活動の件しかありません。こういった質実剛健的な雰囲気が好きですね。これも一度大きな挫折がある事による部分もあるのかもしれません。最近こういう一度挫折した会社が復調している姿をみる機会があって、こういう会社は強いのかもしれないな、と実感しています(STIフード(2932)とかエスプール(2471)とかですね)。

それから、国内ではバイクの需要は少子高齢化で漸減していく中でヘルメットの市場成長は限られますし、既に世界的なシェアも高い中で同社はヘルメット市場だけに身を置くことへの危機感を示しています。その意味からも今後この沿革にヘルメット以外の事が書かれ、それが奏功して更なる躍進を果たしてくれるといいなと思います。様々な所で、期限を決めず、間尺にあった中で議論を深めていきたいと語られています。

3.事業内容

同社は、高品質かつ高付加価値の二輪車用ヘルメットの製造販売事業を行っています。売上の90%を占める乗用車用ヘルメットとありますが、これ以外にグッズやアクセサリー、また官需向けのヘルメットを扱っています。

表にある通り、連結子会社が6社あり、それぞれエリア別に設立されています。欧州向け拠点、北米向け拠点に加え、欧州内3社がそれぞれ代理店となって子会社を通じての販売を行っています。この他、非連結ではありますが、沿革でも触れたタイと国内ECなどを扱うSales JAPANですね。事業内容も体制もわかりやすくシンプルだと思います。

5.従業員の状況

従業員はヘルメット関連事業の単一セグメントのため、全員がこの事業に属しています。また単体の従業員の状況は平均年齢41歳で平均給与がちょうど600万ですから、まぁ可もなく不可もなくといったところでしょうか。とはいいながら、5年前は平均年齢が44歳で530万でしたから、これでもこの数年で10%以上は給与水準が上がっている事になります。また、従業員をとても大切にする社風のようで平均勤続年数は16.6年と定着率が高い印象です。

なお、労働組合は茨城工場において組成されているようですね。岩手工場はないんですね。

6.経営方針・戦略

さて、経営方針です。ここは同社らしい特徴が出ていてとても興味深い箇所です。同社は経営方針について3つの柱を掲げています。同社が大切にしているものがとてもロジカルに、よく練られた事項になっています。

1) 健全な財務体質により、事業継続を長期にコミットします。

自社独立の精神に基づき、長期的視野で経営すると謳われています。

あらゆる外部環境への機動的な対応のための財務戦略、ESGを意識した継続性へのコミットメント、そしてマクロ環境に目を向けた時に時代の変化へついていくための事業ドメインの取り方の議論と続きます。中長期的な投資家を目指す私にとってはとても惹かれるものがあります。

「弊社は30年先、50年先も現在動揺健全な企業であり続けたい」という言葉は、過去に大きな挫折を経ているからこそ、その思いがより確固たるものとして受け継がれている気概を感じます。もちろん100年あり続けられる会社みたいなトーンは随所で散見されますが、同社の場合、スローガン的なものより、独立性、ESG、事業ドメインの議論といった広範な視点からこれをじっくり考えていくという姿勢が感じられます。

2) Made in Japanで勝負します。

ブランドについて語られています。人件費が最重要な要素ではなく、ブランド力を高めて持続する力こそが最重要であると。であるから、(株主還元をきちんとした上で)従業員や取引先などあらゆるステークホルダーにきちんと向き合う事が重要であるわけですね。そして品質低下や技術散逸などのリスクを負ってまでコストダウンを追求することは同社の文化ではないということです。通常、製造業においては、日次の様々な無駄を排除することの活動がやや行き過ぎてネガティブリスクを負ってしまう事もあるわけですね。何もそこまでコストダウン志向にならずとも、当たり前の無駄の排除など改善活動を通して十分メイドインジャパンとしての「ブランド」を維持し勝負する事は可能だということで、自社のあるべき姿をきちんと示していて素敵ですね。原価管理を徹底したり、様々な工夫で収益を上げるということより、ブランドを高め、維持する事こそ同社のアイデンティティなんですね。間違っても、コストダウン志向で海外工場新設などを提言するような、KYな質問やコメントをしないようにありたいですし、これが尊重できないと感じるのであれば双方のために同社への投資は控えた方がよいでしょうね(笑)。

3) お客様の声に耳を傾けます。

商品力を高める事を徹底するということですね。そのために顧客の声に常に耳を傾けるし、過去にもそうやってイノベーティブな商品をリリースしてきたと具体的な説明付きで記載されており説得力も高まりますね。今後はナビゲーション機能などのエレクトロニクスとの融合など、斜陽的な商材であっても先進的な機能を開発していく余地がある事が窺えます。価格戦略の路線は違いますが、JINSの眼鏡みたいですね。そしてそういった声を収集する目的で直営店を新設したようで、こういった機会に資するものと「確信」しているそうです。

経営戦略

この経営方針を踏まえて、経営戦略が語られています。この中で生産戦略は国内2工場での分散とノウハウ情報管理の強化に言及されています。工場は茨城と岩手で稲敷と一ノ関ですがいずれも郊外のお世辞にもアクセスがいい所ではありません。通常分散という意味では東日本と西日本など分散などがあってもいい気もします。事業継続性が謳われていますし、東日本大震災の時にも工場被災やその後の電力インフラ等の影響で事業上も影響が出ています。とはいえ、赤字に突っ込むことはありませんでしたが。工場の立地の分散はオペレーションなどの効率性を落とすことにもなるため、悩ましいですね。

課題の対処

課題対処のところで触れられている直営ECサイトチャネルでは、代理店が近くにない潜在顧客の掘り起こしを企図しているとされていますが、そもそもこのリーチできていない顧客ってどの程度あるんでしょうね。既に国内でも高いシェア率を誇っている中で、定価販売の自社直営ECがどの程度ポテンシャルがあるのか、個数という視点だけでみるとよくわからないなという感じがしています。むしろ、東京のショールームを訪れてフィッティングサービスを受けたり、そこでSHOEIに触れることでカスタマーエンゲージメントを高めている様子が様々なライダーのブログ等でも散見されており、情熱的なファン作りの一環でもあるような気がします。情熱って強いですからね。良品計画(7453)とかスノーピーク(7816)とかもそうですよね。

それから、その他課題のところで株主優待について言及があるのは面白いですね。株主優待って経営上のその他課題に挙げられる位置づけなんですね。中長期で株主にホールドしてもらうことが戦略であるということは結構なメッセージだと思うんですよね。

7.リスク

事業等のリスクが列挙されていますが、重要度での重みづけや、その発生可能性・時期も明記されており、わかりやすく伝えよう、整理する気持ちが伝わります。こういう細かい所から、形式的なものではなく、真面目にマネジメントしようとされている気がします。

リスクマネジメントはその発生確率や影響度に応じて区分し、対応策として、「回避」、「受容」、「転嫁」、「軽減」のカテゴリで検討される事がセオリーとされています。この中で同社らしいのは特に重要としているリスクの対策に「転嫁」がないですね。前述にも上げた通り、同社は自社独立の精神をコアに据えており、特に重要なリスクを外部へ転嫁するという発想が先に立つことがないのですね。以下の項目で分かりやすい所でいうと、自然災害等への対応としては例えば保険での補填や、他社リソースを宛にした補完体制などが考えられますが、少なくてもこのような転嫁の対応がここに明文化されるような形で前に立つことはないのです。

一方で重要度が高くない一般的なリスクについては、製造物責任においては保険対応をかけており、最後の砦としての対応はなされています。ちなみにこの製造物責任は製品の欠陥による事故が生じた際に損害賠償請求を受けるわけですが、その発生件数も掲載されています。やはり北米で件数が多いですが、それでも前期は1件ですね。日本では過去5年発生していないので、このあたりもお国柄なのでしょうかね。

それからリスクへの対応をみていると、やはり付加価値が高いこととそれをきちんと価格に反映されていることにより利幅をもっていることでの余裕を感じます。リーマンショックや東日本大震災の頃にそれなりに利益を削られていますが赤字には突っ込んでいませんしね。

8.財政・経営成績分析

足元の財政・経営成績の分析についてですね。

日本:コロナ影響は限定的。前年比微増

欧州:コロナ前好調とロックダウン後の急回復と新商品好調で前年比微減

北米:コロナ禍影響甚大。かつ代理店集約による在庫調整で前年比3割減

アジア:中国など東アジアで好調持続。前年比19%増

財政状況ですが、足元で棚卸資産が急増しており、設備投資による固定資産も増えています。これに伴い、買掛金など負債も増加しBS全体の背の高さが高くなりました。棚卸資産の急増は在庫滞留か、需要の急伸によるものか良し悪し両面が潜在している可能性がありますが、今期のガイダンスの売上が強い伸びとなっているので、恐らく後者なのだろうと思います。とはいえ、その需要にきちんと答えられる体制が構築出来ているかは注視が必要だとも思います。特に生産面と物流面あたりですかね。

マネックス証券さんの銘柄スカウターで視認性よく確認します(≒エクセルの手打ちをサボります(笑))。

まず長期借入金がない無借金経営です。製造工場を持つ事業ながら、固定資産比率も低く、現金が多くキャッシュリッチで、利益剰余金の積み上げにより自己資本も厚く安全性のある財務基盤だと思います。棚卸資産は直近で前年比6割以上に急伸しています。旺盛な需要に備えたものと思料できますが、直近5年で概ね20-25億の範疇だったものがいきなり42億に膨れているので、前述のとおり生産や在庫管理、物流などで問題が生じてないかなというのは気になる所でもあります。

この後、PLやその要素となっている各種指標について言及が続きます。私は残念ながら未だPL脳ですし、なんだかんだでわかりやすいわけで、この辺りは自分なりにデータ整理を進めます。

で、これでは残念ながら見えないと思うので、主要な数値をグラフ化しておきます。

リーマンショックから東日本大震災があった頃合いに大きく収益がシュリンクしています。とはいえ、営利ベースはもちろん、純利ベースでも赤字は回避しています。

直近2期の四半期推移です。細かい言及は割愛しますが、絶好調な状況が続いています。確かにコロナ禍で緊急事態宣言を含む4-6月ではYoYで売上を落としていますが、それ以上に販管費が抑制されたことで営利ベースでは増益基調を維持しているので凄いですね。

生産、受注などの状況もみておきます。手打ちなので間違いがあるかもしれません。

販売実績が売上と相関するのは当然ですが、生産はやや遅延し、受注はほぼダイレクトに売上に反映されています。在庫の回転率など色々数値を計算するともう少し色々語る事も出来そうですが、同社がそもそも数値面での推移よりブランド構築など定性面に拘っている事を知れば知るほど、定量データを眺めて、健全だね、以上に色々こねくり回す事の意義、みたいな事を考えてしまい、野暮なのかもなという気がしてなりません(ここまで手打ちしておいてなんなんですけどね)。

結局、決算毎に数値の出来に一喜一憂したり、今度の決算はいいはずだとか、ちょっと懸念があるなんて予想してみても、それを受けた明日の株価がどうなるかなんて予想も出来ず、そもそもそういうスタンスではなかったとなって、数値を並べる意義みたいなところはずっと悩ましく思っています。結局、表やグラフにして満足してしまうだけなのかなとか、それなら株探とか銘柄スカウターとかでいいんじゃんとかですね。

それでも今となっては時代遅れのようにアナログで数値を手打ちする「無駄」を経験し、そこで改めて同社の経営方針などを読むことで、その無駄から自分が何をみなくてはならないのかとか、みるべきなのかとか、自分がこの会社と向き合う上で大切なもの、みたいなものがなんか納得できることがあるんです。ちょっと何言っているかわからないって感じだと思いますが(笑)。

さて、経営上での目標指標についてみておきます。この部分は会社がどういう要素を大切にしているかを窺い知れるものとして、必ずチェックするようにしています。

指標面では、「高収益体質の継続」が重要事項のようで、そのために粗利率とROEを重要な経営指標として掲げているようです。健全性を担保するというのは過去に失墜した経験やその後も大きな減益も経験している中で自社独立の精神から来る根底にある同社の課題認識に基づくものなのでしょう。それを定量面で担保していく指標としては良いと思います。

ただ気になるのは、いずれも効率性のみに重きが置かれている点でしょうか。高収益は効率面を高めることではありますが、売上(販売数量)を安定的に確保、伸長させていくという点は言及がないのはいいのでしょうか。もちろん、それは暗黙の事項であるから敢えて掲げる必要はなく、社内向けにも効率性を担保するような意図なのかもしれません。

それから粗利率とROEを重要指標として掲げるのはよいとして、具体的な水準感に言及がありません。現状で粗利率は41.9%、ROEは21.8%と申し分のない水準とは思いますが、その可否というか目安とするものがあった方がいいのかなとは思います。

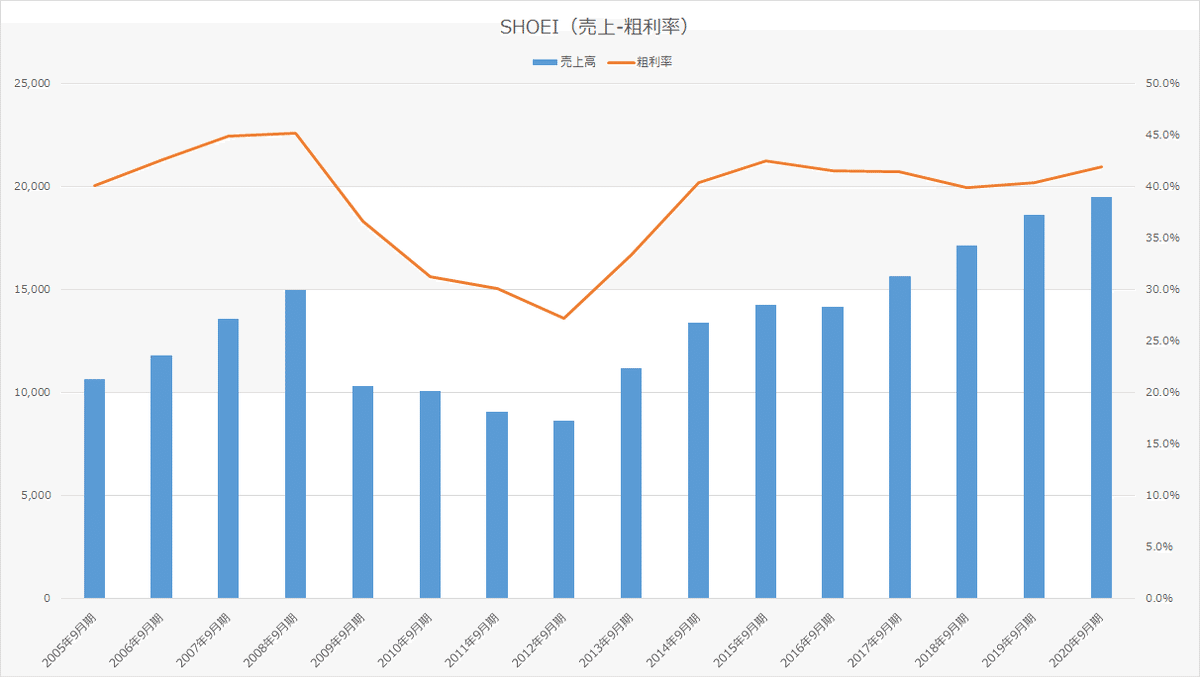

例えば粗利率を2005年から時系列に挙げていくと以下のようになっています(前出の表を見ればわかるのですが、小さいので)。

40.0%→42.5%→44.9%→45.2%→36.6%→31.3%→30.1%→27.2%→33.4%→40.4%→42.5%→41.6%→41.4%→39.9%→40.4%→41.9%

最低が2012年/9月期の27.2%で最高が2008年9月期の45.2%ですが、ここ最近では概ね40%程度でしょうか。

次に研究開発活動と設備投資についてもみておきます。同社はブランド力を高めそれを維持する事に注力しているため、研究活動はとても重要です。

研究開発活動の結果として、Glamsterモデルについて詳細な記載があります。研究開発の成果の具体例が記入されており、社内でもこういったROIの観点できちんと対応なされている空気感を感じます。

ちなみにこのモデル、発売当初、秋口には品薄状態が続いていたようですし、各種レビューサイトなどを軽く巡回した感じでは大変好評のようですね。既に企画段階の出荷個数目標も軽くクリアできそうな勢いで根強い人気がある事がわかります。私はバイカーではなく例えばアライと比較した時の細かな良さみたいなのはわからないのですが、Web上の声をみていると優位にあることがわかります。ただ、この寒い冬においても風の侵入を防ぐアウターシールドのフルフェイスの需要が強いような口コミも多く期待が持てます。

研究開発費用の過去の推移もみておきます。

流石にリーマンショックの頃は抑制されていますが、年間1億強の研究開発費用が投下されているようです。売上高比率でみると1%をやや欠けるくらいでしょうか。直近では売上が特需もあり伸長していることもあり、やや売上比率は低下しています。後述する設備投資との兼ね合いもありますが、営利率が24.8%と高まっている状況でもありますので、1%程度(2億程度)まで伸ばしてもいいのではないかなという感覚もありますが、どうなんでしょうかね。リーダー企業ですから先進的な商材投入に向けて頑張ってもらいたいなと思います。

9.設備の状況

設備の状況をみていきます。まず20年9月期の設備投資の状況です。いずれも、既存工場に関連した投資となっています。

内訳としては以下が示されています。目新しい所ですと本社で3Dスキャナーを導入ということで、PFS(パーソナルフィッティングシステム)の強化でしょうか。予実連結システムはアバント(3836)さんが儲かるやつですかね(笑)。昨年は労務管理システムへ投資されており、基幹システムを段階的に強化していっている感じでしょうか。それから茨城工場では食堂の増改築、トイレ休憩所の新築、エアコン増設などいかにも生産が活況である様相が垣間見れます。

設備投資についても、過去の推移を確認しておきます。

こちらもリーマンショックから東日本大震災のあった期間は抑制されています。その後は積極的な設備投資が続き、現在では売上比で6-7%程度が投下されています。21年9月期においては、設備投資額そのものはほぼ横ばいの計画で売上が伸長することから、売上比は5%半ば位になる見込みのようです。

なお、同社の設備は以下の通り、シンプルです。前述のリスクの項目でも言及した通り、BCPの観点で東日本に集中している部分の天災等のリスクはあるものの、逆にこれだけ効率的な運営が出来ている所以がこういったところにもみえますね。本社は従業員56人と僅少ということもありますが、小さな拠点で無駄がありませんね。

10.株主構成・配当政策

次に株主構成をみていきます。

株主数は3,085人と19年9月末時点の2,761人、18年9月末の2,630人から少しずつ増加してきています。特に外国法人等の個人以外が120人→131人→165人と急増しています。もちろん個人も増えているのですが、この辺りが株価堅調の背景かもしれませんね。

大株主の状況です。バンクオブニューヨーク辺りが新登場ですかね。いずれにせよ機関投資家に十分保有してもらっており、高い評価を受けているということがわかります。

自己株式は100株のみ保有です。この辺り、私はよくわからないのですが、普通、M&Aなど機動的な財務政策上、一定の自己株式を保有する会社が多いと思うのですが、同社はそういう政策をとっていないのはなぜなんでしょうか。そもそも現金で内部留保持てばいいし、持ち株を活用するというポリシーでないんでしょうかね。まぁ別にいいのですけど。

配当政策についてもみておきます。

業績連動による配当性向50%となっています。業績連動ということは、13年9月期以降一貫してEPSが伸びているので増配となっていますが、ひとたび減益となれば配当も削られる覚悟が必要です。

過去の配当実績です。

はい、思いっきり凹凸が明確になっておりわかりやすいですね(笑)。配当性向50%目安ももうきっちりです。12年9月期の時はやや下げていますが、無配にはしたくなかったのでしょうかね。

11.役員

役員構成をみていきます。山田勝さんが同社の再建を担われてきたわけですが、同じ三菱商事出身の石田さんが現社長です。生え抜きの専務の鶴見さんの方が持ち株が多いんですね。

現社長の石田さんの取材の記事がありました。社長就任時なのでやや古いですが、人となりなどもわかり良い記事だと思いました。山田さんから「目の前の事を堅実にやることを教えられた」とあるように、今でもその姿勢を堅持されているようなので地に足のついている感じが安心できます。また株主はもちろんのこと、従業員、取引先などステークホルダーをきちんと意識している雰囲気もいいですね。こういった取材記事というのは理想論、あくまで総論的な部分もあり曖昧になるものですし、この記事だって同じかもしれませんが、節々にある言葉と有報の中身の言い回し、あるいは、会社の事業における対応、顧客からの口コミ情報などをみているとその整合性があるととても嬉しい気持ちになるのですよね。

一方、社長以外の役員の状況はよくわかりません。というのも自社Webページにも役員紹介的なページがないのですよね。会社の経営を担う方なので、某ファンドさんからみたら、顔写真どこから役員紹介もないなんて、と烙印を押されてしまいそうです(笑)。まぁ役員紹介位はあってもいいのではないかと思います。

また、所掌ですが、社長、生産本部長、商品開発本部長、生産技術統括部長が社内取締役ですね。あれ、営業は?って思いますが、営業は本部がないのですね。現体制をみても営業畑の方がおらず2013年に入社して社長となった石田さんだけです。同社の注力ポイントはブランド力であり、高収益体質の維持であるとされています。前述の取材記事をみても、顧客満足度を高めるものつくりに拘ることや生産性を向上させることへの意識は垣間見れますが、代理店を増やすとか価格戦略云々いわゆる営業戦略についてはあまり謳われていませんし、有報をみても営業力をもってなにかをする意図を全くといっていいほど感じません。

この辺りは、営業をおろそかにしているとか、軽視しているというわけではなくて、マーケティングや顧客へ寄り添う姿勢はとても高く堅持する中で、いわゆる営業力という部分を意図的に劣後させているのではないかと想像しています。広告宣伝という意味でもプロのレーサーの方との専属契約を締結し、その影響力でブランド力を高めていくという部分では対応されていますが、いきなりCMを打つとかそういうマス向けな営業はなされていない印象です。通常、ある会社の事を色々調べていると、その会社のアフィリエイト広告が多く出現するなんて、投資家あるあるだと思いますが、SHOEIの広告とか一向に出てくる気配がありませんし(笑)。役員構成から生産と開発、そして技術とまさに会社が重視しているポイントを押さえた布陣なのだろうと想像できます。

それから社外取締役の小林さんは、経済学者で財政に明るい方のようですが、新型コロナ対策分科会メンバーのようですね。SHOEIの社外取締役としてきちんと取り締まられているのかちょっと心配です。お忙しいのではないでしょうかね。

社外取締役及び監査役の方々は学者や士業の方が中心ですね。平野さんと森田さんは民間企業出身ですが、いずれもあまり情報はありませんでした。

全般的な印象としては、現在、アジアでの需要や対応というものが重要になってくるものと認識しており、その地域の知見を活かせる方がおられてもいいのかなと感じました。実際に中国での爆発的な需要の要因を正確に把握出来ていないことも認められており、そのために上海に調査子会社を設立しているくらいです。となると、アジア経済や現地のチェーン展開などに明るい実業家などを社外取締役に招聘するなどがあってもいいのかなと思います。もう少し実業家を三菱商事のツテでもいいと思うので招いて議論をすることで新規事業の検討もより広い視野で議論できるのではないかなと感じます。

役員の報酬についてです。

取締役に対する報酬は1人平均3,100万円程度です。うち基本報酬が2,500万程度で残りが退職慰労金繰入額分です。

役員賞与の支給実績がないとのことですが、株主に対して業績連動をする一方で、役員賞与に業績連動要素がない(今後は譲渡制限付株式報酬制度となりますが)のは違和感があります。とはいえ、これだけの業績を上げている経営陣ですから、基本報酬が平均で2,500万はやや安いのではと思うので、基本報酬をもう少し抑制させる一方で賞与ベース+譲渡制限付株式報酬付与の比率を上げて、今の業績水準で見た時には、総額でもう少し多く報酬をもらうような形がいいのではないかなと思います。

13.経理情報

PL、BS、CFとそれぞれありますが、既に前述の通りPL中心に見たので、ここでは前述以外の要素についていくつかみておきます。

まず地域別の売上の状況です。

日本が漸増、欧州は順調に増加、北米は横ばいから足元はやや減少、そしてアジアが立ち上がりといった感じですかね。日欧米は大きくマーケットが拡がるわけではないため、今後はアジアが中心になるものと思います。北米、とりわけ米国は訴訟リスクもあって色々難しい部分もあり、生産力も限られる事も考えてもアジアシフトはより鮮明になるのではないかなという気がします。

財務諸表で一番大事、というかごまかしが利かないと言われるCF。こちらはマネックス証券の銘柄スカウターを利用してサボります(笑)。

2009年9月期の投資CFがプラスになっているのは定期預入の解約を優位に進めたことによるもので配当性向を一気に50%に引き上げ内部留保(定期預金)を拠出したものです。その後もフリーCFを常にプラスで保ちつつ、営業CFの範囲内で投資を進めており健全そのものです。キャッシュも年々積み上がってきています。さて、この厚い内部留保をどうするんでしょうか。

それから主要顧客別の売上も開示されています。こちらも表にまとめてありますが、あまり参考にならないので、とりあえず状況だけメモしておきます。まず岡田商事とHELMET HOUSE INC.が概ねどの年度にも登場しているお得意先です。かつては三菱商事や山城などとも取引があったようです(今の取引はあるのかもしれませんが、主要先には登場していません。)。

14.参考記事

直近の株主総会に参加されたろくすけさんのレポート記事です。恥ずかしながら、私は同社の総会にはまだ出席実績がなく、こういったレポート記事は理解の促進のため大変助かります。ろくすけさんの記事は、全3編となっており、質疑応答の様子や山田さんとの交流のサプライズも含めて大変面白い記事ですのでご紹介します。

私が有報で読んできた心証をより確かにするニュアンスもありましたし、質疑応答のレベルが高くて驚きました。私なんかがいってKYな質問をしなくてよかったです(今年はぎりぎりまで出席できないか本業を調整したうえで叶いませんでした)。危うく、大恥をかくところでした。というかいつも大恥をかいているので、今に始まったことではないので痛くも痒くもないのですが(笑)。

鎌倉投信のいい会社特集にも取り上げられています。

バリュートレンドの決算説明取材の様子の記事も参考になります。但し、取材日は19年3月に関するものでやや古いです。

以上、SHOEIの有報及び関連記事を含めて調査をしてみました。

サマリにも記載しましたが、投資妙味として今が良いタイミングなのかとかよくわかりません。ただ、会社の定性部分の面白さや経営の実直さがいいなと改めて感じる有報読書でありました。

頑張れ、SHOEI!