丸和運輸機関(東1/9090) 2021/3 Q2決算精査

東証1部(9090)上場の丸和運輸機関が2021/3期Q2決算を開示しています。もう本決算だけでいいかなと思いつつ、軽く決算の内容をみてみたいと思います。なお、記載内容はあくまで個人的見解に基づき記載しておりますので、誤認等もあるかと思います。お気づきの点などございましたら、ぜひツイッターかブログよりご指摘を頂ければ幸いです。(以下画像をクリック頂くと当方のアカウントへ遷移します)

まず、手元のエクセルデータにUPDATEをかけています。なお、手抜きで恐縮ですが、同社についてPPT化までは行っておりません。

また、過去記事から直近の株主総会レポート記事と前期本決算の精査記事のリンクも貼っておきます。

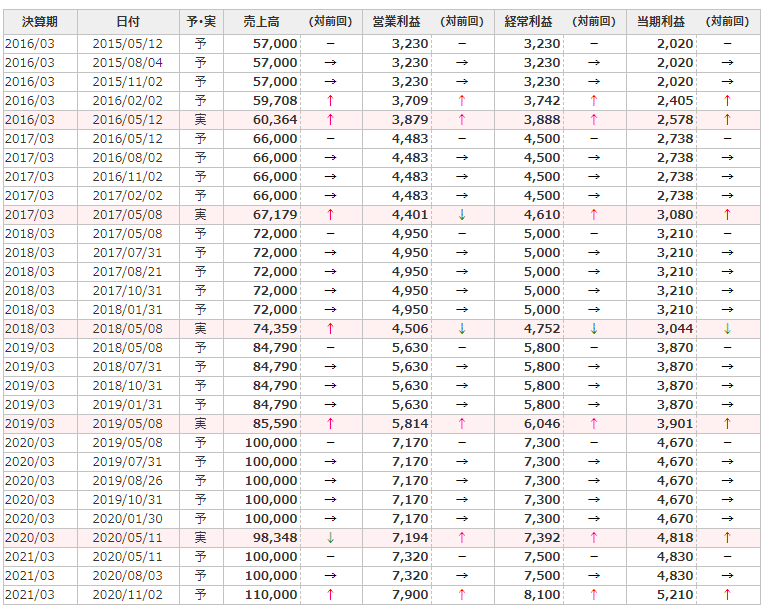

それでは、いつもながら前置きが長くなりましたが、まずQ2業績についてみていきます。期初時点ではコロナ禍の影響をみて、売上高495億、営利32.2億円(6.5%)がガイダンスされていました。これに対して実績は売上高538億円、営利43.8億円(8.1%)となり、売上もさることながら、Q2としては過去最高の営業利益率での着地となっています。元々同社は中長期的な営業利益率目標として8%を掲げており、かつQ3に荷量が増える繁忙期で相対的に上期は弱いという中で、この水準を超えてきたのは、相当強い状況が見て取れます。

そんなこともあり、繁忙期である12月の動向を待たずに通期の業績予想も修正しました。今期はコロナ禍があれど、売上高1000億円というこれまでのひとつの目標ラインとしていた所にリーチをしていたわけですが、これを超えてくることになります。

同社がこのようなタイミングで修正を出すのは初めてのことです。以下マネックス証券さんの提供する銘柄スカウターの機能画面です。

ただ、一つ気になることがあるのは、通期業績予想の幅です。今回の新たなガイダンスを踏まえると下期の想定は売上562億、営利35.2億(6.3%)です。20年3月期の下期の実績は売上508億、営利37.6億(7.4%)なので、10%の増収ですが、減益になります。なぜ利益率が悪くなる前提としているのか、その背景は気になるといえば気になります。

順番が逆になりましたが、売上-粗利になります。

売上は緊急事態宣言下の巣籠需要やスーパー特需のあったQ1を更に超えて四半期で繁忙期を含むQ3を含めても今Q2で過去最高を更新しています。粗利率も12.0%とQ2として過去最高となっています。順調の一言です。

次に販管費です。販管比率はQ2として4.1%と低位です。ただ、拠点新設も意欲的に進めているので、この程度で逆に大丈夫なのかと心配になったりするくらいです。いずれにせよ、営業利益を押し上げてくれている要素になっています。

次にセグメント情報をみておきます。同社は物流事業とその他事業の2事業となっていますが、ほぼ物流事業です。その他事業は自治体からの受託で文書管理BPOの運営などです。

四半期単位の各セグメントの状況です。この物流の中には更に3つの領域に細分化されています。まぁ雑にいえば、①Amazonと②スーパーと③マツキヨってことです。

当然のことながら、①と②は増勢。③はインバウンドの化粧品等の売上剥落の影響もあれど、単価は低いながらも衛生品なども一部支えられ横這いを維持ということです。これは逆に驚きです。マツキヨHDの決算などからももっと醜いかなと思っていました。

一応投資家の端くれということで、値付けもみておかないといけませんね。

株価、超高いです。物流会社としてみてどう考えても割高です。目先のターゲットと認識しているEPS100円としてもPERは40倍超です。どこのサブスク銘柄でしょうか(笑)。あ、でも考えようによってはサブスクなのかもしれませんが、そもそもサブスクってなんですかって…。

そしてこの株高にまたしても分割です。同社の分割って全て秋口です。15年10月、17年10月、19年10月とそれぞれ分割し、次は21年秋かなと思っていましたが、20年11月が追加設定されました(笑)。

期待が大きいため、株価がどうなるのかよくわかりませんし、もはやどうでもいいのですが(投資家失格ですよね、ホント…)、よりいい会社を創っていってもらいたいなと思います。規模が大きくなっているため、個人毎の統制の管理など課題もあろうかと思います。ぜひ成長と仏の教えの狭間で良き会社であり続けてもらいたいと期待しています。

頑張れ、丸和運輸機関!