PR TIMES(東1/3922) 2022/2 Q1決算精査

(2021/7/16 決算説明会を受けて追記)

PR TIMESが22/2期Q1決算を開示しました。決算の内容を決算説明資料を使って手抜きで精査していきたいと思います。なお、決算精査の前に直近で不正アクセスに関する件で私の個人的所感を先に示しておきます。苦言を呈している部分もありますが、あくまで会社としてよりよくなってもらいたいなという思いからです。最後に今更ですが、前期末有報の中の記載のうち従業員の人材リソースの部分に関してUPDATEしたいと思います。

1.不正アクセス問題

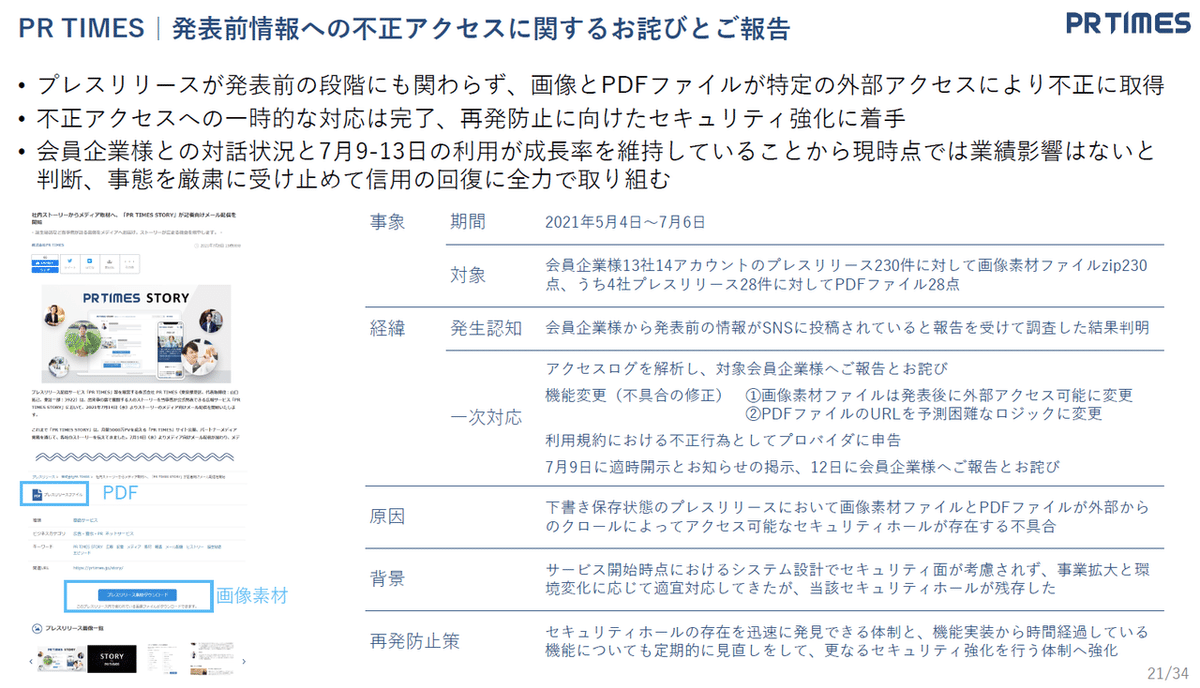

決算に入る前に不正アクセス問題が発生していますので、その内容をみておきます。まず大前提として信用失墜という点で大変残念なことですし、その原因も記載内容から判読する限りとはなりますが、脆弱だったと言わざるえない気がします。あってはならないことという事がまず大前提にあります。

とはいうもののの、私はこういう問題が起こってよかったとも感じています(誤解がないよう改めてですが、大前提としてあってはならないし、顧客の信用回復に努めるべきだと思っています。)。社長の山口さんがかつてシステム開発を担当されていた頃に構築されたのが今でもベースになっており、それが引き継がれて、様々なセキュリティホールへの対応等を適宜進めてきた中で、その対応が網羅的ではなかった事による事故です。既にPR TIMESは影響力の大きなプラットフォームになっていますから、どうせ事故になるなら、もう少し早くに事故を起こしていればよかったのでしょうが、起こったものは仕方ありません。こういう事故は早くに経験し、真摯に向き合う事が必要ですし、そういう機会に巡り合えた事は良い面もあろうかと思います。

但し、この事故を真に今後の糧に出来るかどうかは、この事象への今後の対応に左右されるとは思います。少なくても初動として発生検知後の顧客対応、リリース対応等の姿勢は良かったと思います。インサイダー情報もなく、顧客数も限定的で既に謝罪を済まされているとのことですからね。但し、私は原因分析の所に甘さを感じています。

今後の対応として、ここに記載がある原因と再発防止がとても重要です。

そして原因の箇所の記載はあくまで一次原因を記載しているに過ぎません。セキュリティホールが存在したため、外部からのアクセスを可能としてしまったということですね。ではなぜセキュリティホールが存在したのか、それを検知する事ができなかったのかという事になります。そしてそれは背景の所に何となく記載があります。作りこみの段階で考慮がなかったこと、そしてその後モグラたたきを行ってきたものの網羅的ではなかったと。これもありがちな2次原因だと思うのです。

では作りこみで考慮がなかったのは、知見がなかったのか、新サービスのスピード感を重視するあまりに劣後したのか、どちらだったのでしょうか。あるいは他の要素があったのでしょうか。

それからその後適宜対応を行う中で残存してしまったという所も影響範囲の見極めが十分でなかったというありがちなお話です。そしてきちんと見極めをするようにするっていう対策になっていたりして、そのきちんとがどうきちんとなのか規定されていない再発防止に繋がっていたりするのもお約束です(笑)。

で、同社の再発防止はどうか。セキュリティホールの存在を迅速に発見できる体制を作るとあります。これは甘くないでしょうか。セキュリティホールを適宜対応するチームがあって対応してきたものの残存してしまった。それはそのチームの知見の問題なのか、リソース不足の問題なのか、あるいは元コードの煩雑さが見通ししづらくしているのか、色々な根本原因の可能性が考えられます。しかし、それを少なくても資料上は丸められ、「迅速に発見できる体制構築」とあります。従来の適宜対応ですり抜けたものが、「迅速に発見できる体制構築」という宣言で変わるものでしょうか。いや、もちろん事故後で意識が変わるのでより本気で見れば従来よりはましになるかもしれません。ただそれはあくまで意識の問題であるし、属人的であるしプロのやる事ではありません。気合と情熱で探せばよいということではありません。そのチームの知見に課題があるのであれば社内や社外の力を借りる必要もあるでしょうし、迅速に発見できるためには人的体制の拡充はもとより、見通ししづらい要素があるのであれば元コードの改修すら必要になるかもしれません。

また「実装機能に対して定期的に見直しをする」というのも同じように弱いと感じます。これまでも適宜対応を行ってきたものの、すり抜けたということは、その適宜対応の際のチェック観点に甘さがあった可能性もあります。もしそうであれば、チェック観点を変えなければ、いくら定期的にチェックしてもチェックアウトできません。これまでの適宜対応の何が問題だったのか根本原因に紐づいた再発防止策になっているようにみえないのです。

確かにこのPPT1枚に表現するのは難しいと思うのです。とはいえ、本日の決算説明資料での経緯の説明の場においても、深く原因分析を行い、効果的な再発防止を打ったような雰囲気を感じなかったのです。こういう事故は特に「迅速に」とか「定期的」とか「強化」というそれっぽい語呂が並びますが、真の原因がスピード感の欠如、頻度の低下、劣後体制にあったのかということです。

せっかくというのも変な話なのですが、こういう事故を経験したので、これを今後のPR TIMESというプラットフォームの躍進前の総点検の機会としてそれっぽい再発防止に留めず、本質的な改善を図って欲しいですし、そういうプロセスが今後のPR TIMESを益々強くすると思いますので、今後の再発防止に期待をしたいと思います。

なお、マーケットはこの開示翌日に株価を下げて反応しました。よく言われることですが、「事故は買い、事件は売り」と言われます。今回の件も直接的な影響は軽微だと思います。但し、こういう不信は顧客離反や、結局任せられないなに繋がりがちです。ですから、余計に再発防止策は大切だと思います。あと、いくら対策を講じても悪意のあるものから完全に守られるということはありません。100%はない中で、徹底的に策を講じ、顧客へ信用してもらう事も大切だと思います。ぜひ頑張って欲しいなと思います。

最後に今回の件は不正アクセスということで利用規約への不正行為という事でプロバイダへ申告とありますが、これはどういうことでしょうか。決算説明会でも、不正を訴えるではなく、申告したという表現に敢えて言い換えていたように思いますが、不正であれば毅然と対応する事もまた必要だと思いますが、どういう状況なのでしょうかね。

2.決算精査

決算説明資料を順番にみていきます。

今回より再び連結決算となっているため、単純比較はできませんが、吸収合併時のリリース文によると20/2期で子会社連結分は売上2百万円程度と読めますので、ごく軽微だと思われます。

ということで比較をみるとYoYで約4割の増収増益となっています。但し、前期はコロナ禍の影響が一時的に影を落としていた事も考慮する必要があります。一方QoQでは増収増益ですが、売上伸長は13%程度と比較的マイルドであります。なにせ、Q4は12-2月という事で営業日も少なく元々同社としては売上は凹む期ですから営業日ベースでみるともう少し伸長はマイルドだったという印象でもあります。

そして営業日ベースでみるならば、前3Qとの比較が良いかなと思いました。精緻にカウントしていませんが、少なくても年末年始はありませんからより近しい目線で比較できる気がします。前Q3-今Q1比較で売上伸長は+9.7%となり、感覚的にもこれ位の伸びという事で、感覚とも合います。それにしてもQ3は9-11月ですが、この時一時的に感染拡大抑制効果がありプチアフターコロナみたいになっていた気がします。今Q1は再び感染拡大で宣言等が出ている中ですから、この比較で10%に近い増収基調を出せているのは、市場からの過度な期待は横に置いておいて、私は堅調だなと感じています。

なお、営業利益については額がまだ小さいこともあり、比率でみると前Q3との比較では結構利益率が落ちています(といっても30%台なので十分高いのですが)。この辺りは、テキストにもある通り、サーバー等への先行費用があったという事で、この辺りの発生要因や計画外の状況などはどの程度あったのでしょうかね。加えて、サーバー増強等はMilestone 2025も掲げる中で、どの程度の先を見越しているのかも気になる所です。更に、時々、サーバーやDBの不調でサービス停止する事がありましたが、可用性の観点は結構重要だと考えています。企業にとって、発信ネタが漏れるという最近の不祥事はもちろんNGなのですが、タイムリーな情報発信やポータル運用がなされている事も時に重要になる時もあります。この可用性の観点での対策も気になる所です。単に急増する顧客への対応という場当たり的な対応ではなく、この先行投資がセキュリティや可用性という点でも広い知見で対応なされている事を期待したいです。

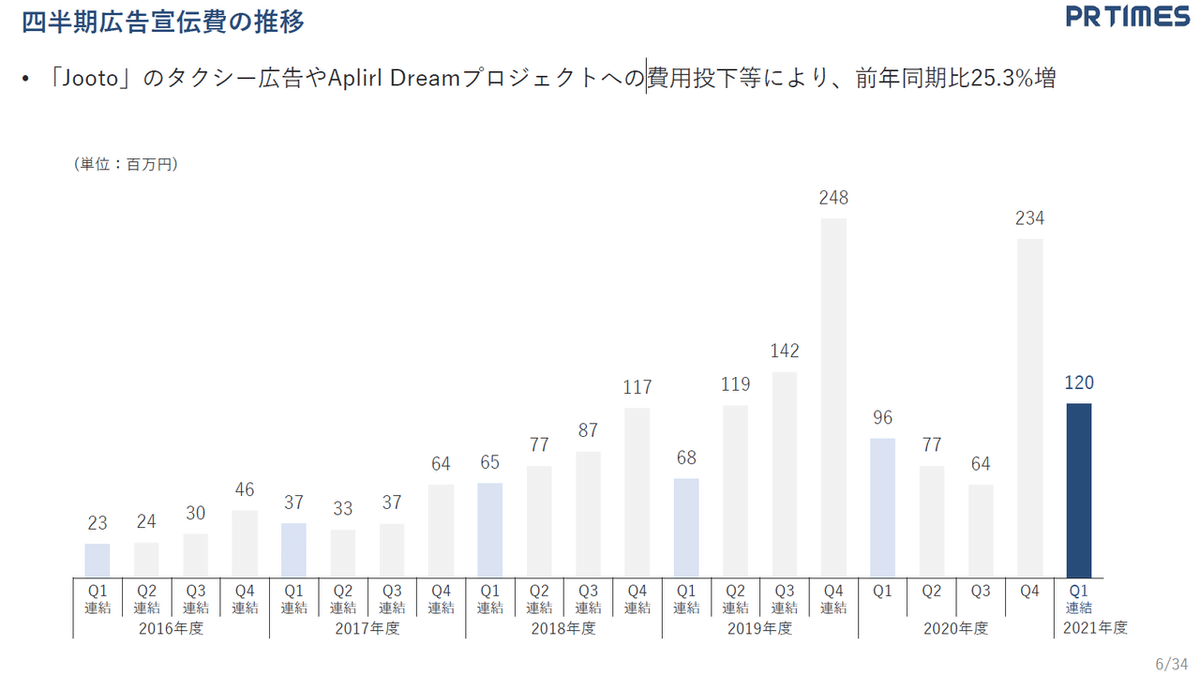

次に広告宣伝費の推移をみておきます。

エープリルドリームは前Q4に続く投下です。まぁこれはいいとして気になるのはJootoのタクシー広告です。そもそもJootoの位置づけが競合環境において厳しいという見立てがどうしても私の中では拭えず、しかし経営は有料アカウントを新たにKPIに開示して本気モードです。

前Q4ではJootoの宣伝費としてTVCMとタクシー広告の並走で宣伝費が多くなっています(エイプリルフールドリームももちろん一因ですが)。今回はTVCMはやめ、タクシー広告のみになっています。タクシー広告と親和性が高いというような趣旨の発言をどこかでお話されているのを聞いたので、恐らく費用対効果の面でタクシー広告、いいぞってなったんだと思います。

しかしながら、今後のJootoの広告宣伝の在り方としてそれぞれの媒体をどう評価しているのかはよくわかりません。そしてそもそもJootoは競合製品も多い中で、課題が認知度にあるというのが妥当なのかもよく理解できていません。認知度が上がることで、タスク管理ツールとして目から鱗みたいな機能や利便性があるものなのか、認知度に勝機があるという見立てについては質問してみたいなと思いました。

また、そもそもタクシーの利用者はだいぶ減少しているわけですが、そん中でもタクシー広告が効果的なものなのかなという疑問もあります。

次に成長率のグラフです。

このグラフは毎回恒例なのですが、ここに正直に告白しますが、私はこのグラフの見方がわかっていません(笑)。売上成長率はYoYの成長率で、営業利益率もそのままだと思うのですが、これを足し算している意図がわかっていません。売上成長率の意味合いと営業利益率の意味合いとはそれぞれ全然違っていて、たまたま、同社の営業利益率が高く、売上成長も強いため、近しい値になっているのでそれを加算しても違和感がある感じにはなっていませんが、広告宣伝等の一過性費用で比較的凹凸が大きい営業利益率に引っ張られる気がします。例えば、前Q4は売上伸長は強い状況ですが、Q4は何かと期末に投資を打つ傾向もあり営業利益率は下がるので、結果この下げ分が支配的になり、売上成長分はあまり足し算には効果をもたらしていません。しかも今Q1がQ1として最高となったと表現している72.3%というものの、評価が難しいし、足し算をして何を表現したいのかがよくわかっていません。有報での重要な経営指標などで、売上成長と利益率のバランスを重視とあるので、どちらかだけが強くても弱くてもよくないという事を評価するためなのかもしれませんが、だとすると結局一過性コスト等で四半期でみると凹凸がより顕著になっていますし、これをみてそのバランスの成否が議論出来ないのではないかと思うのですよね。すみません、読者側が頭悪くて恐縮なのですが…。

進捗率のグラフです。前年同期がそもそもコロナ禍影響で色々変化が大きかったこともあり、こことの比較をどう捉えるべきか悩ましいですが、大局的には順調という事でいいのではないかと思います。元々、ガイダンスの遵守を前提としつつも、売上5%、利益15%の誤差での着地を目標にされているわけでありますし、今期の目標達成可否やサプライズというより、Milestone 2025や更にその先を見据えた期待感で寄り添っているわけでもあり、この数%の優劣をあまり気に留めても仕方ないかなと思っています。とはいえ、こういう事が気になるトレーダーもおられるのでしょうからね。

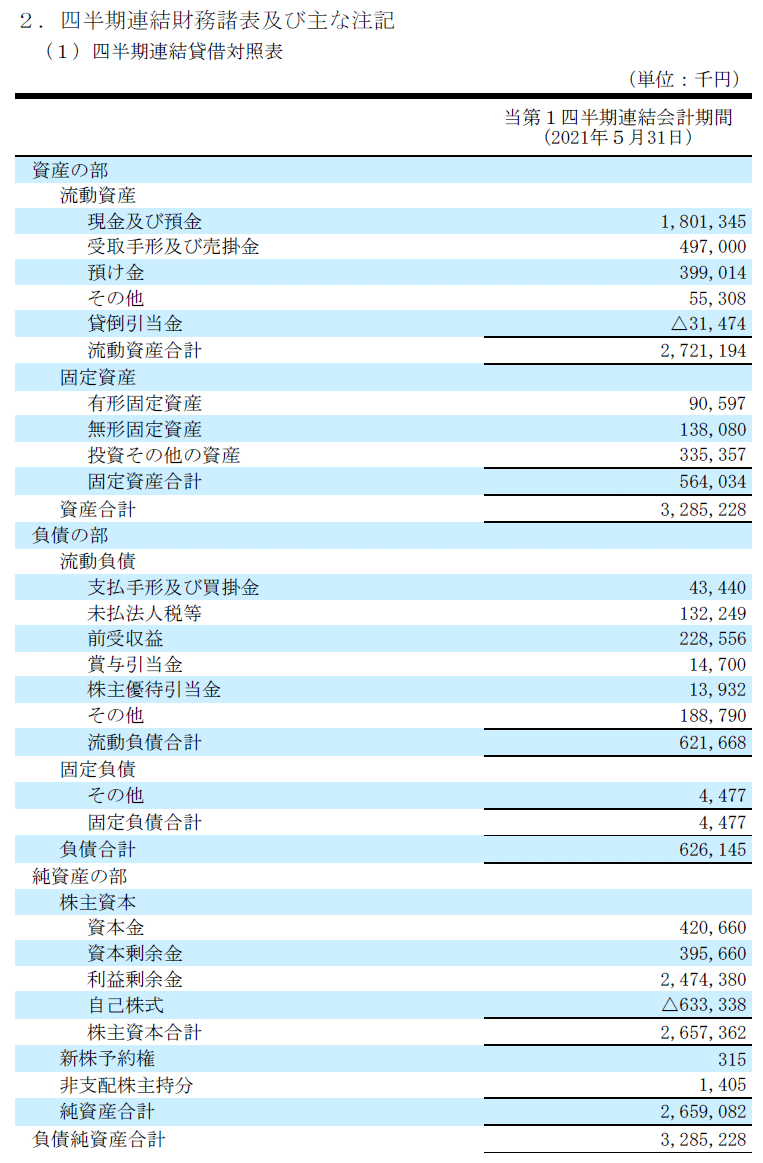

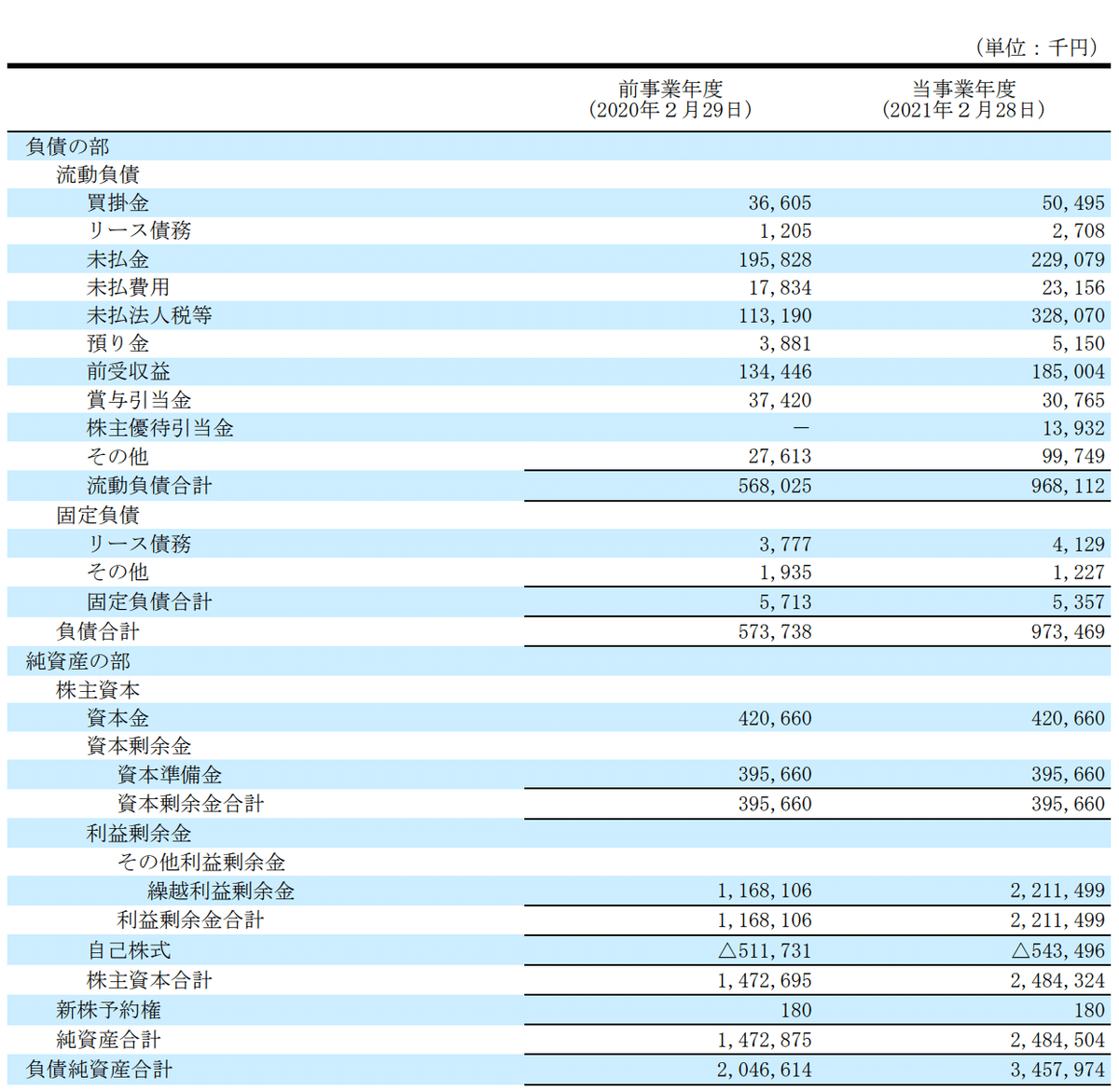

次にBSです。ここは短信の財務諸表をみます。これも今回から連結なので、前期は記載がありません。どうせ軽微なので、そのまま前期末のものも確認しておきます。それにしてもシンプルなBSですね。もちろん無借金経営です。

まず、預け金という感情が登場し4億計上されています。子会社設立のためのものと思われますが、どういう性質のものでしょうか。総資産が33億のうちの4億ですからそれなりに大きい預け金です。

決算説明資料にはもう少しサマライズされているものがあります。今回からROE/ROAが掲載されるようになりました。こちらは直近の期末の断面と並べるだけでなく、年次での推移が大切だと思いますので、今後の資料化に期待したいです。しかし驚異の数値ですね。今後規模が拡大してくるとどうしても漸減してくるとは思いますが、事業の特性上も過大な資産が必要にあるビジネスではないので、身軽で高い収益率を上げる中で、ある程度いい状況が継続するように思います。

事業の状況として、利用社数や手元で計算した1社あたりリリース数をみておきます。新規利用社数はQ4で減りましたが、Q1で再び増加しています。決算説明資料ではYoYでの増加率が示されており、大きく増加率が抑制されているようにみえるのですが、これは、前Q1はコロナ禍で様々な発信機会がちょっと別の形で需要が膨らんだこともあり急伸していますからね。そこから見て更に増えているという見方をするべきだと思います。あと、トレンドとしては増加ですが、Q4に毎年新規利用企業数が減るんですね。これも営業日数の減少のためなのかもしれませんね。

また1社当たりのリリース件数も安定しています。収益上の伸長よりより、PR TIMESというプラットフォームをより有用に使ってもらえるようになることは、すなわり新規利用企業数を伸ばすことはもちろんですが、既存顧客により価値を体験した結果としてこの利用機会が増えてくることを期待したいなと思っています。

Jootoの状況です。広告宣伝の所でも言及したのですが、認知度が課題なのでしょうかね。前Q4にTVCMもやり、効果がありそうなタクシー広告までやっていますが、それでも有料アカウント数は僅か7%増です。もちろん、まずは無料アカウントが増えて、有料アカウント化していくという事だと思うので、有料アカウントが遅滞してくるだろうとはいえ、Milestone 2025で1万社を目指している中で、これだと5,000社すら危うい感じがします。何がブレークするなんでしょうか。

Tayoriについても概ね同じような事がいえます。ここでは割愛します。

それから企業登録審査状況で見送る機会が増えてきたということで、この辺りは、新規顧客獲得のシーンで変化があるということなのでしょうかね。医療系が多いということで、昨今の社会情勢も映したものなのでしょうか。特にリーガル対応の基準精査は手間もかかるでしょうし、実情をおさえる点で専門人材も必要かもしれません。この辺のコストを今後どう吸収していくか今後も高位になってくるようであればオペレーションの対策が必要になってくるかもしれませんね。しかし、きちんと精査してはじくというのは誠実な運営でよいですね。

地銀や地方創生ファンドなどとの提携は、今後地方でもストーリーをもった展開をしていく上で、アカウントを拡大していく上でよい試みだと思います。またPR TIMES STORYは面白い試みですよね。発信側もメディア向けにプッシュする機会が得られますし、メディア側も情報ネタとして活用できればWin-Winになりそうな気がします。これがお見合いきっかけで光が当たるというようなことに繋がると希望がありますね。

プライム市場への対応については、ストックオプションが社員分などで行使されれば満たせる算段というのは以前からの説明の通りです。仮にそこで満たせないとしても、次の手は考えているようですし、当面は猶予期間もありますから、まぁ大丈夫だと思います。というか、この点、アナリストの方も多く質問していて関心の高さに逆に驚きました。TOPIX除外は需給面で痛いですが、プライムはまぁ事業上信用が、というのもありそうですが、そこまで気になるものなんだなと感じました。まぁ信じていてくださいと仰っていたと思うので、待ちましょう。

優待変更はいいと思います。クロス対策をしつつ、大量長期を優遇する検討をするということですね。ここでいう大量とはどのくらいなのかわかりませんが、私のような弱小個人は心配する必要もなさそうです(笑)。細々と最小の恩恵を享受する事になると思います。量はともかく、もう少し長期優遇を付けて欲しいなとは思います。

3.有報のUPDATE

20/2期から21/2期にかけて大幅に従業員数が伸びています。子会社の吸収及び業容拡大の採用増によるものです。そしてただでさえ平均年齢が若い会社でしたが、更に若返っています。しかしながら、平均給与は上がっています。社長の山口さんは従業員への処遇改善として給与やストックオプション等、多面的に進めていく決意を述べられていますが、今回の若返り×給与UPが恒常的なもので社員の士気向上に資するものなのか、何かしらの一時的なものなのかはどうなんでしょうかね。

それから、これだけ人数も増え、また若い人がより多くなると育成といった面でどういう仕組みがあるのかも気になる所です。同社社員の方は外から見ているととても意識も高く自律的だと感じるのですが、情熱や夢への思いというパッションの部分と体系的に築かれたスキルの両輪があってこそだとも思うのですが、後者の点でどう社内でスキルアップを促進されているのか興味があります。

新卒は7名でしょうか。以下にショートムービーがありました。エープリルフール×夢という事で夢を語るということのようです。詳細は不明ですが、こういうフレッシュな社員の方々が、現場の中でパッションとスキルの双方で自己を高め、会社を高め、そして企業価値が高まる事で、我々投資家も間接的にその喜びを享受できるようにありたいなと感じました。

従業員数が一気に増えた事もあり、一人当たり売上高の伸びが微減となっています。※画像はIRBANKさんより

直近何年かではレンジが変わるような一人当たり売上高の伸びがみられていました。これは人材コストを抑制しながら、認知度を高めプラットフォームビジネスが広がっていく成功例の典型的な現象だと思いますが、今回人材が一気に増えた事も一因ですが、今後の人材リソース戦略をどう考えられているのか興味もあります。Milestone 2025においても、経営人材の流動化やダイバシティの文脈では人材への言及がありますが、この辺りの戦略についてはどういう方針なのかわかりません。人材を拡充させる事は経営者として相当の自信がなければ意思決定できないでしょうし、しかし一般論としては組織の適正なスピード感での拡大は成長企業では不可避にも思います。もちろんリソース拡大を抑制させながら成長を志向する事も可能だとは思いますが、それだけ守備範囲も大きくならざるえません。直近で発生しているセキュリティ関連への対応も然りです。

4.さいごに

株式市場は前日のEnjin社の強い決算を受けての事かと思いますが、決算開示日にサプライズ期待で買われました。元々、社長の山口さんは意欲的なチャレンジをする中にあっても、過度に勢いを張ったり、まして煽ったり、サプライズをマーケットにもたらしなんぼ、という価値観ではないなと感じています。決算で変にサプライズを期待し、サプライズがないと、勝手に期待し勝手に失望して、株価の騰落に一喜一憂するのはまたそれもそういうゲームとらえればいいのでしょうか、私は自らの投資家としてのアイデンティティのようなものを大切にして、企業に寄り添い応援していきたいなと思っています。

今日の株価の高騰をみて、ラッキーとも思わないし、あぁ空売りでも入れておけば儲かりそうだななんて欲もなく、ただ、事業に頑張ってくれている会社に感謝して、外から応援を続けたいなと思うだけです。

頑張れ、PR TIMES!

■参考

7/16日に個人投資家向け決算説明会があります。質疑応答がメインになろうかと思います。

5.(2021/7/16追記)決算説明会を受けて

決算開示日に機関投資家・アナリスト向けの決算説明会がありました。個人投資家は視聴のみでQAは出来ない代わりに、開示2日後に質疑応答のみをウェビナーで受け付けるという対応をして下さいました。また機関投資家・アナリスト向けの決算説明会のQAはサマリとして公式に開示されています。

これを受けた心証について徒然なるままに書いていきたいと思います。まず個々のやり取りというより全体枠としての所感です。

まず機関投資家・アナリスト向けでも個人においてもですが、総じてプライム市場への対応についての関心が高い事に少し驚きました。もちろん、サービス提供者としてプライム市場を選択出来るということは、ブランディングとして最適だとは思います。そしてそこへの対応として現状では流動株式数の項目が未達であるものの、今後社員らに付与されるストックオプションが行使されていくことで、形式要件を見込める見込みという説明でした。先の機関投資家・アナリスト向けの説明では、仮にこれで満たせないとしても次の策も考えているという含みを持たせたこともあり、逆に分売による需給悪化等が懸念される形となってしまって、短期株価に少なからず影響を与えたような印象です。私はこの辺りは気にしない(だからいつも損をする(笑))のですが、関心の高さを知りました。

次に不正アクセスに係る内容です。決算の内容とは直接関係ありませんが、たまたまリリースが重なった事で、この部分への懸念についても質問が寄せらました。まず前提としていわゆるインサイダーに絡むような重要事項に関するものはなかったようです。まぁとはいえ、そういう問題ではなくて真摯にこのような事態になった事については反省され、再発防止に取り組まれるという宣言もありました。

一方で私が気になったのは、前述にも記載した再発防止の取り組みについてです。この部分は、私も質問しました。私の感覚と大きくずれておらず、前提として何かを施せば100%回避できるものではないし、システムのUPDATEを重ねれば、新たなセキュリティホールを生む可能性がついて回るわけなので、その時々で最善を尽くすしかないということです。これは一見すると甘いとも感じられるかもしれませんが、この界隈の価値観で見ればとても的確な対応だと思います。精神論で絶対起こさないようにする、なんて表面的な虚勢より、誠実な回答でした。ですから常に潜んでいるかもしれないリスクに対して、可能な限りチェックアウトできる体制を築く事が大切です。そしてそれは社内の限られた知見で精一杯注意を払うという事だけではなしえないものでもあります。そのため同社では、その道の専門家である方のアドバイスももらうため、業務委託や契約社員として加わってもらうようなこともやられているようです。この辺りは、外部の知見を借りる中で、その勘所、ノウハウを蓄積していく事が大事だと思います。品質評価基準を可視化する等の取り組みを重ねる事である程度体系化させることも可能です。もちろん、常に状況が変わるので、その「リスト」に頼ってばかりではいけないのですけどね。いずれにせよ、「ちゃんとみられてなかったから、ちゃんとみます」という表面的な再発防止策ではなく、根本原因に迫り改善していくことを期待したいと思います。

次の話題ですが、自律性に関することです。PR TIMESの優位性とは?競合会社との比較は?というような趣旨はありがちな質問なのですが、今回だけでなく、常にそうなのですが、「意識していない」と回答されます。そしてこれはナルシストというわけではなく、自社のサービスを高める事に集中しているし、変に周囲を意識するとブレるという事なのだと思っています。同社のビジョンと競合会社があったとしてその会社が目指していることは方向性は同じでもやはり色がついているものです。自社が目指す所にまずは注力する、そしてその部分に確固たる活路と課題を認識することで、自然とそういう回答のような姿勢になるのだと思います。

とはいえ、経営として環境分析という視点で自社のサービスの脅威となる点には意識をもっているようですし、何より社長が様々な会社のIRを見る事がお好きなようなので、独りよがりになるようなことは考えづらいかなと私は感じました。

ソーシャルワイヤーのアットプレスのことや、なんならシェアオフィスの事まで把握されていましたし、経営スタイルの違う部分で、矢田さんのなすM&Aのうまさを称賛しつつも、結局それはPR TIMESを高め、新たなサービスを創っていくという活動において、さして重要な視線ではないということなのでしょう。

ですから、プラットフォームとしてPR TIMESは既に認知度も利用状況からもデファクト化が進んだリーダー企業とみてよいと思います。しかしよく言われるリーダーシップ戦略である他社を模倣しながらマーケットに適合していくという王道の戦略は取らず、新規の創造やある意味破壊的イノベーションを厭わない、自律性があるなと感じました。

この他、私が質問したうち、個別の内容についてですが、まず人材育成や今後の見通しについてですが、人材はマインドさえあればスキルは後天的に身につくものだというお考えがあって、そのためにマインドをもった若き社員たちが自らの力を存分に発揮できるよう機会を与えているということです。マインドがあればチャレンジングであってもそのポジションを全うできるし、そのポジションが人を育てるということです。しかも同社は強い理念を共有している運営をされていることもあり、その理念の下で創出しようとしているバリューを採用段階で共有している事でミスマッチも抑制して進められています。ですから、役員体制の流動化はもちろん、若い事業部長等を積極的にアサインしているのですね。ついつい、私のような大企業文化の悪しき文化に染まった人間だと、何かそれぞれの領域にスキルセットのようなものがあって、体系的にそれを体得する事が、組織力を高めてくれる、みたいな価値観が少なからずあるのですが、それはだいたい幻です。事実、私も入社当時は人並みに備えていたマインドは、今となっては保守的に、そして達観するようになりましたからね(笑)。

今後の人材については、むしろ数年前まで採用に苦戦している時期もあり、体制を抑制させながら成長してきたというより、より新しい事にチャレンジする仲間を増やす事が出来なかったという反省で捉えられているようでした。ここ1,2年で採用環境もよくなり、同社として今後の成長のための源泉となる人材を獲得していけることへの期待を述べられてたように思います。しかし、いわゆる人海戦術で顧客獲得をしていくわけではないため、人の拡充に比例して業績が伸びるというより、あくまでよりよいプラットフォームを高める、あるいは新規のバリューを創っていく活動に資する活動となると、収益とは違う顧客満足等にまず効果をもたらし、それが結果としてその後の確固たる強さに繋がり収益にも貢献してくると。それはそうですね。特に投資家は、年々の成長を常に期待し、何か人がいればそれの確度が高まると短絡的に捉えがちですがそんな単純ではないですし、そういう価値観でしか、会社をみれないとすると結局イベント投資家に徹する覚悟を持たないといけません(それが悪いとはいっていません)。

決算説明資料に記載の合ったシステム投資、サーバー投資に係る部分ですが、これは従来オンプレミスで対応していた部分を順次クラウド化していく上でのコストとの説明でした。PR TIMESが当初開発された頃はまだクラウドサービスは不確実性の方が高く、オンプレミスが主流でした。しかし最近ではミッションクリティカルを求められる企業のECサイトはもちろん、官公庁や金融システムなどでも採用されるようになっており、だいぶ可用性は高まっています。ということもあり、PR TIMESについてもそのような方向でシフトしていっています。とはいいながら、非常時に自社サーバーに切り替えが可能となるよう併存する事も必要でしょうし、切り替えに際してはオーバヘッドする部分もあるため、このようなコストは今後も一定程度かかるものと思われます。

この話を伺った際に、例えばAWSとAzureとでは特性も大きく異なりますし、それぞれの技術者もニッチです。チューニングや業務アプリとのインタフェースにおいても検証や思わぬところでエラーとなることもあります。この辺りの技術動向のトレースもやはり専門家の助けを業務委託等でカバーしているということなのか、この辺りは想像ですが、システムの堅牢さを把握するために気になるところです。さらに言えば、同社サービスにはデータベースが重要になりますが、少し前まではオラクルDBが圧倒的に優位でしたが、最近では様々な形態があります。PR TIMESはプラットフォーマーですから、この辺りの方式設計等を掘る必要はないのかもしれませんが、顧客にとってセキュリティや可用性の辺りは重要な信頼度を左右することになるので、とても関心がある部分なのです。まぁ一投資家が知り過ぎてもしょうがないですし、そもそもそんな詳細設計情報は開示されないと思いますしね。

BS預け金については、私が無知だったのですが、自己株買いを行うため、信託銀行へ一旦預けたものが、本来満額買えばキャンセルされる所を、様々な事情で買い付け未達になって預け金だけが残っているという状況のようです。その後がどうなるかはよくわからなかったのですが、普通に考えれば一旦会社に戻されるということで、特に回収に係る疑義が生じるものではないかと思います。

Jootoについての競争優位性や有料化への課題等の指摘は、もう飽き飽きしていると思います(笑)。でも聞かずにいられません。そして結局のところ、信じてもらいたいということですね。5年後の姿に向けては確実に何かをブレークスルーしないと手が届かないのですが、現時点でまだ有効な策すら見いだせてないと正直に述べられていました。まぁそれはそうですよね、策がみえてるなら実行するでしょうし、となればもう少し短い時間軸でマイルストンを置けますからね。5年という期間の意味をもう少しちゃんと考えて質問するべきでした。

ストーリについては、PR TIMESと同等以上のポテンシャルがあると、引き続き期待感が多い事を感じました。ここはプレスリリースという枠組みではない新たなマーケット創出に繋がる取り組みであるし、それには相当な苦労する期間も必要ということだが、とはいえ、もう少し早期に早くにこのポテンシャルを顕在化出来るように取り組んでいきたいご意向でした。

地銀連携の部分は、地銀の特性をよく理解されて展開されている印象です。同一営業エリア内での導入促進には地銀側の状況をよく理解されたうえで、その地域での発展というコンセンサスを得やすい大きな大義をうまく展開して、それぞれの機関に導入が進んでいるようです。自治体の場合は横並び意識が高い一方で地銀はその逆のバイアスがかかりやすいという中で、上手く対処されており関心しました。なかなかレアケースだと思います。

この他PR TIMES TVやESGの件も質問しましたが、ここでは割愛します。

また他の方の質問の中で米国への対応という質問もありました。先に米国では大きな3大プレスリリース会社の寡占状況がある中で、どういう計画で展開を考えられているかという趣旨だったと思うのですが、ここは計画も含めて非開示事項は一切言及できないということでもありました。この辺りのフェアディスクローズを意識している点もいいなと思いました。とはいえ、米国の状況は気になるのですが、私はむしろまだ国内でなせることが多い気がしているので、リソース面から集中した方がいいのではないかとも思っています。

本当に徒然に書きなぐってしまい、全く整理する気がありません(笑)。全体を通して、無理に成長を全面に打ち出した説明もされませんし、わからないものはわからないと説明されます。私は同社は今でこそ東証1部企業ですが、いい意味でマザーズ企業と捉えてもいます。ベンチャー気質にも溢れている中で、結構成長やIR の方向性が何か期待を持たせるような事を仕事だと思っている所とは一線を画しているようにも思うのです(いや、IRは煽ってなんぼ、というご意見もあるのかもしれませんし、それもまた否定しないですが)。こういう実直で誠実な経営は素敵だなと思いました。

最後に参加者が30人程度だったということで、これには驚きました。これだけ真摯に説明をして下さる機会に、わざわざ個人向けに夜に開催して下さっている中で、その視聴者がこんなに少ないのかと。株好きな方は、社長のお話を伺うより、チャート見たり、値上がり率ランキングとかを眺めている方がよいということなのでしょうかね。まぁ手っ取り早く儲けるためには様々なやり方がありますし、いくら株好きでもいつも投資に時間を割けるわけではないですしね。とはいえ、PR TIMESというサービス認知度も高く業績面でも頑張っている会社が積極的に発信しようと企画されている中でのこのような実情に心を痛めました。と同時にもう少し同じ株主として、少なくても長期で応援しようと思われている皆さんでどう盛り上げることができるのかということを改めて考えてしまいます。難しい問題ですね。

いずれにせよ、この場を借りて、多くの時間を割いて下さった、社長の山口さん、IR所掌の香田さん、その他関係者の方に御礼申し上げると共に、参加者側としてもう少し配慮をもって向き合っていきたいと思います。

頑張れ、PR TIMES!