【決算メモ】eBASE(東証PR/3835)_25/3期Q3

自分が投資している会社や思い入れのある会社など、気になった決算を緩く記事として残していくことにしたこのマガジン。

今日はeBASE(東証PR/3835)さん。私の主要投資先企業さんです。私は主要投資先企業さんとは何かしら会社との接点を大事にしていて、株主総会などに赴いては惚れ浸るような事を積極的にしているのですが、eBASEさんはこれまで一度も株主総会にも参加出来ておらず、エンゲージメントは他の会社さんと比べても高まってはいないというのが実情です。これには色々な事情が重なっているのですが、ここでは割愛しておきます。

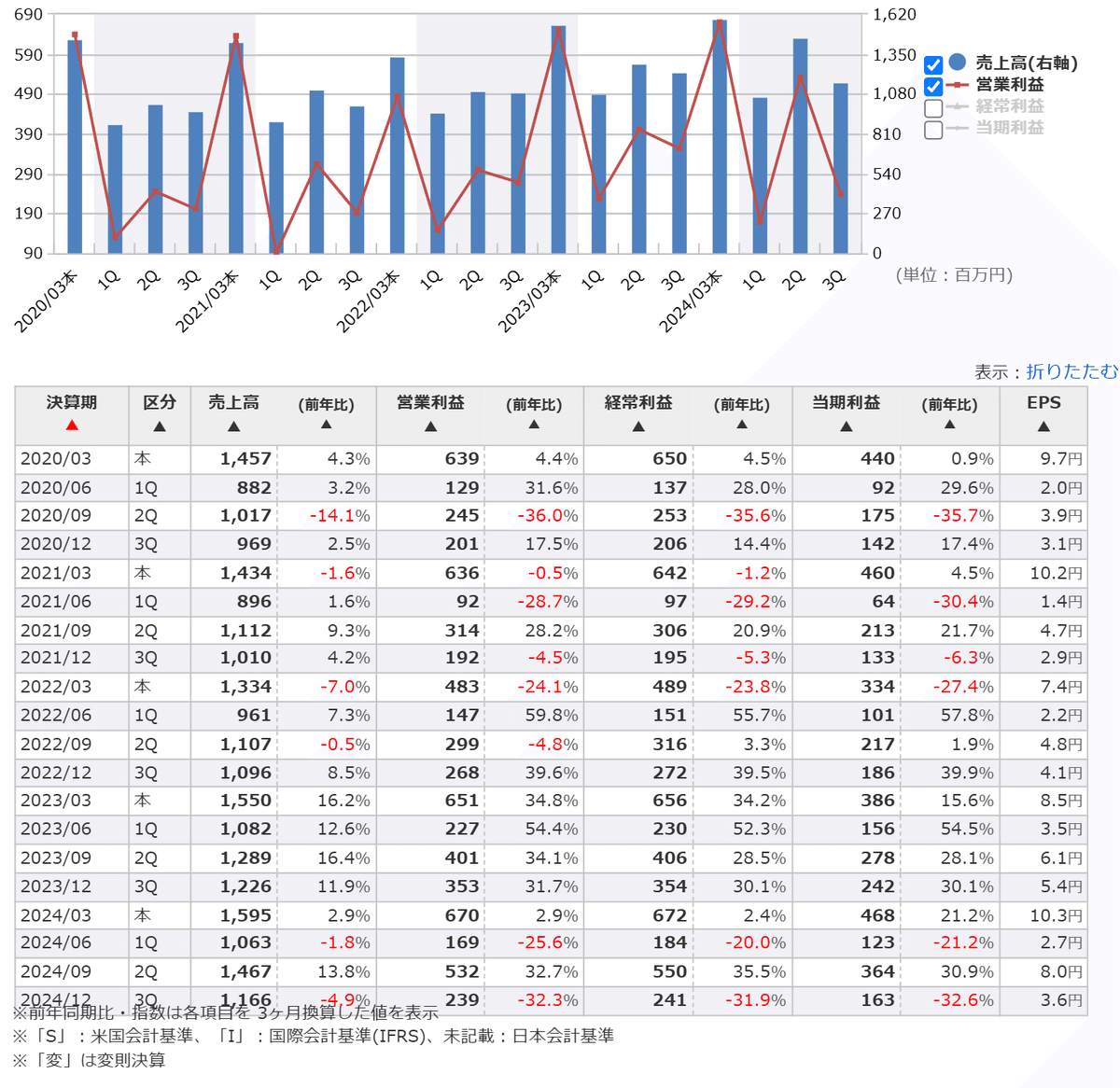

まず、同社の決算数値面でみると、以下の四半期推移のように4Qに偏重しています。そしてビジネスモデル上もライセンスやSIによるフロービジネスが半数程度はあることから、その計上時期によって四半期毎には凸凹することがあるというのが前提にあります。建設業のように極めて期末に偏重するということでもないのですが、計上時期や検収時期によって左右されると思います。なので、そもそも四半期単位で切り取って、数値を分析してもあまり意味がないという理解をしています。となると、以上!で終わってしまいますね(笑)。

それで四半期単位でみると3Qは減収減益となっていますね。

しかし決算説明資料をみると以下のように記されています。

ほうほう、売上はほぼ想定通り(精度すごっ!)、利益もほぼ想定通りということになります。もちろん、案件の中身が多少変化があるでしょうから残期間がこれで強気か弱気かなんていうのはよくわかりませんけどね。

ただ、単純にみると、Q2の同スライドは以下のように表現されていました。

これをみるとQ2時点では業績予想に対して明確に上振れして推移をしていたことがわかります。今回はこの貯金を食いつぶしたともみえるわけです。ただ売上がアンダーになった割に利益は踏みとどまっています。この辺りを個別案件の事情とはいえ、どうみるかでしょうかね。

そもそもQ2の時にも業績予想より上という内容においても株価は特段反応はしていないので、冷静に偏重する期末を見ての判断となるのではないかと思いますが、とはいえ、こういうものは下振れしたように見えるときこそ、過敏にに反応するものだとも思いますから、また株価は長いトンネルに入ってしまいそうですね…(涙)。

主力事業となるeBASE事業についてみると2Qから3Qで景色が変わっていますね。案件の検収時期や、新たな取り組みがどんどん進捗してきているため費用先行になる要素は一定あるのは理解しているのですが、それでもこれが単なる端境なのか、前向きな投資先行なのか、何かプロジェクト固有の問題が生じているのか、この辺りはちょっと確認しておきたいなとは感じます。

ということで、一応数値を確認しましたが、やはり4Qをみてみないとなんともいえないということと、戦略遂行のため色々動きがある状況ですから、数値だけをみていると将来の構想実現の時の姿を見誤ってしまうかもしれません。ほどほどにしておこうと思います。

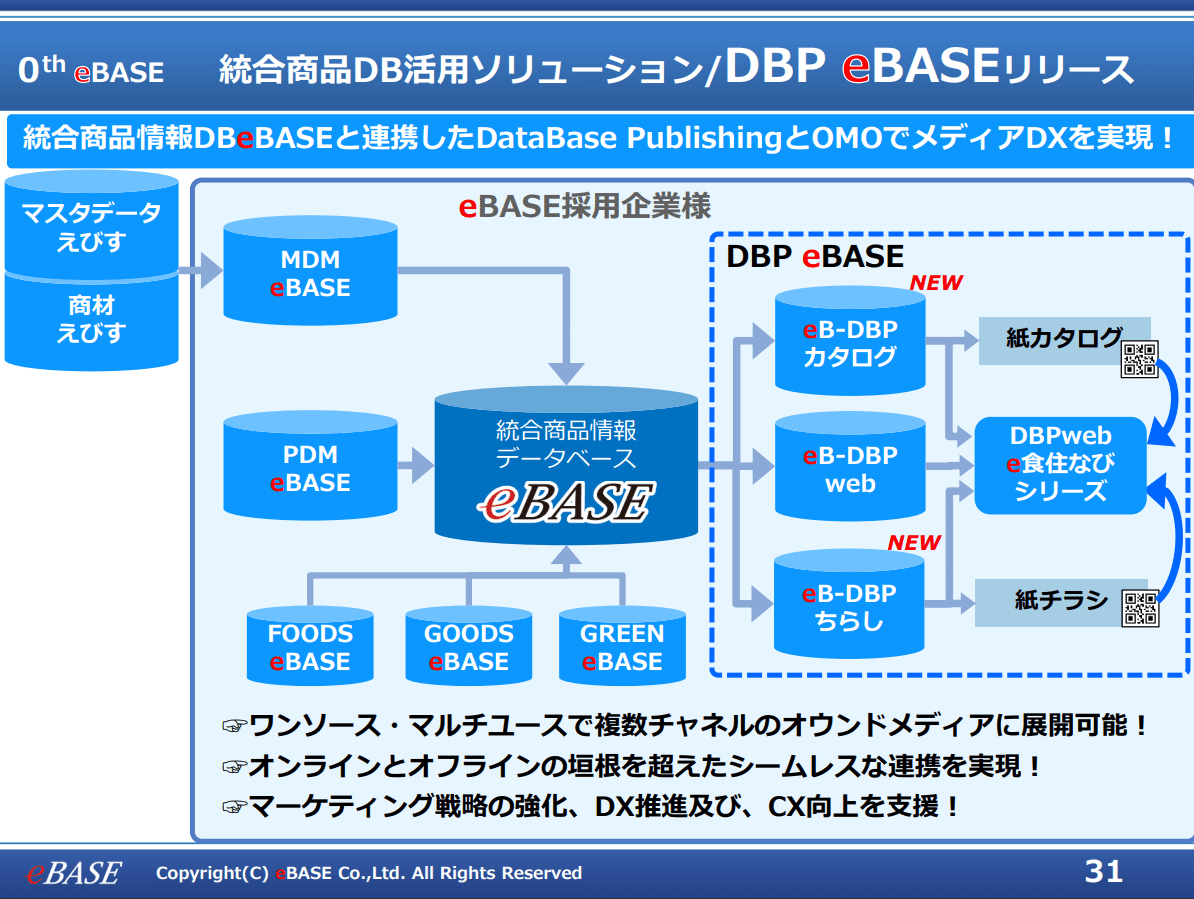

定性的な部分の説明では、細かくレイアウトや記載粒度なども変わっていますが、以下のスライドは新規で挿入されていますね。DWHとしてのeBASEの活用がより深化している事がうかがい知れる内容かと思います。

他にも色々対比をしながらみていくと、例えば前四半期から始まったPoC案件だったものが本格内定に至っていたりとする様子もあったり、既存顧客の中で、更に深耕した活動が出来ている様子なども判読できます。これが同社への期待されている成長スピード感として満足できるものなのかはまだよくわかりませんが、取り組みが進捗している様子は伝わってきます。

どの業界でもリーダー企業を相手に仕事をされている中で、様々な難しさがあって一筋縄でいかない苦労もありそうですね。とはいえ、開示資料から「消費者」を意図した取り組みが増えてきているように感じています。2ndの進展がなかなか勢いよく解像度が上がってこないようにみえるので、ぐぬぬ、となったりもしますが、しかし、一歩ずつ歩まれていると思います。

頑張れ、eBASE!