ソーシャルワイヤー月次KPI(2020/9)

ソーシャルワイヤーの月次KPIが開示されています。 → こちら

簡単に状況を確認しておきます。なお、前月の記事は以下です。

1.サマリ

■デジタルPR (復調)

・インフルエンサーも強いが従来の広報配信@プレスも復調

・定額配信(NEWSCAST)の利用アカウント数も伸長継続

・クリッピングは伸長はマイルドだが、底堅く安定

・先月から配信単価が非開示となりトップライン伸長想定は読みにくい

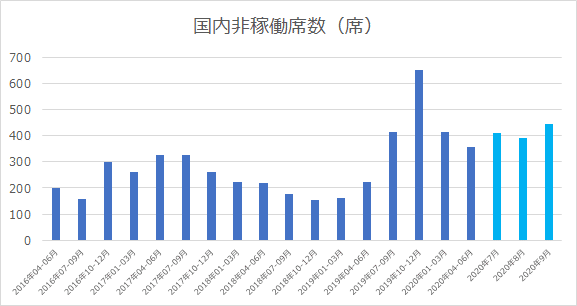

■シェアオフィス(軟調)

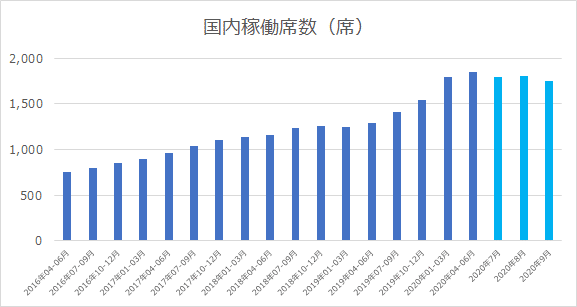

・国内、海外共に稼働席が減少し、非稼働席がじわり増加

・コロナ禍影響後の退去通告半年期間が過ぎてくる下期の動向に注視

2.デジタルPR

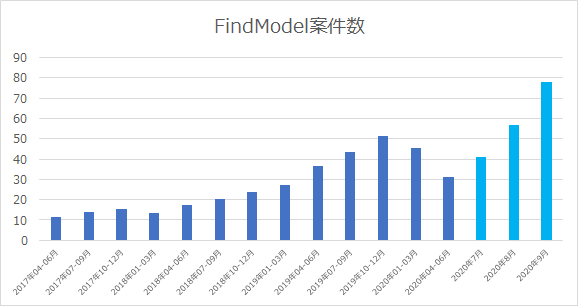

まず矢田社長が当社はインフルエンサーにコミットとしたと断言されたインフルエンサーマーケティングの案件数の動向です。(FindModel案件数とは同社がMAした美容媒体を主体としたインフルエンサーマーケティングのサービス名称です)

コロナ禍の影響でもろに影響を受けた1Q期間を底に急回復しています。社長コメントでは、コロナ禍以前の成長軌道に戻りつつあると言及されていますが、9月の状況だけをみると加速感が戻りつあるとみてよさそうな気もします。いずれにせよ、コロナ禍以前に目論んでいた成長率に回帰すると断定できるにはあともう少し様子見といったところなのでしょうかね。

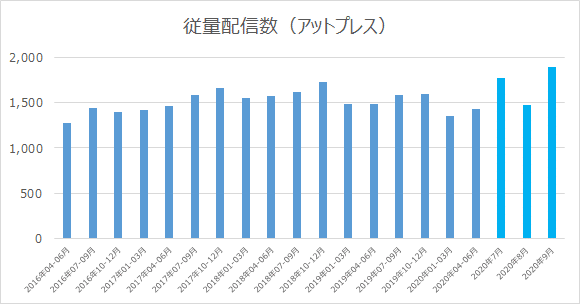

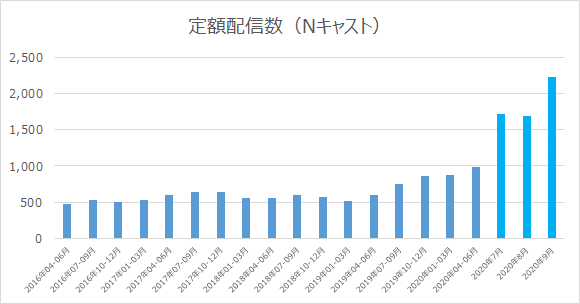

続いて従前の同社サービスである広報プレスリリースの配信数についてです。主に広報担当者が自社の広報業務に使われるシステムで、従量課金制のアットプレスと月額固定制のNEWSCASTとがあり、足元では月額固定制へのシフトが見られています。それぞれについて配信数の開示をして頂いています。

特に注力しているNEWSCASTの伸長には目を引くものがあります。これが一過性なのか、こういう還流なのかはもう少し見守る必要がありますし、法人営業の体制強化を進めてきた部分でもあり、一定の効果が出るのは想定線でもあると思います。

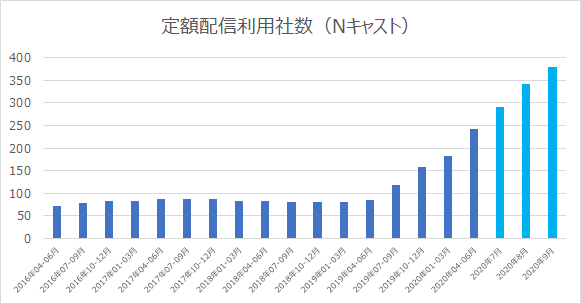

なお、NEWSCASTについては、ストック化への意欲もあり顧客数も開示されています。こちらをみるとコロナ禍など関係なく伸長していることがわかります。1Qの期間で伸び切らなかったのは、緊急事態宣言下でどうしても配信の機会や雰囲気ではないかったという事もあろうかと思います。イベント等がようやく再開の機運がみられ、GOTO等観光やグルメ等様々な活動が再開するにつれ、今後益々機会は生まれそうですから、営業体制の強化も踏まえて考えると、この成長の持続を期待したいと思います。

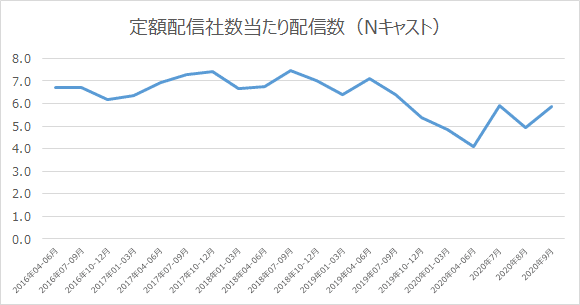

なお、この演算が適切かはわかりませんが、以下は私が勝手に計算したものですが、NEWSCASTの配信数÷NEWSCAST利用者数です。1社あたりの平均配信数です。今後前述の通り、配信する機会も増えてくるでしょうから、この指標が向上していく事が大切だと考えています。この指標が上昇したからといって、所詮は月額固定制なのでトップラインには影響しませんが、これが顧客満足に繋がりますし、費用対効果でより顧客が積極的になるものかどうかを占うものであるとも認識しています。逆を言えば、この指標が伸びないと、顧客にとって月額課金している納得感が低下しますので、会社としても積極的に提案を行い、費用対効果を感じてもらう活動が中長期的な視点では肝要であると思っています。

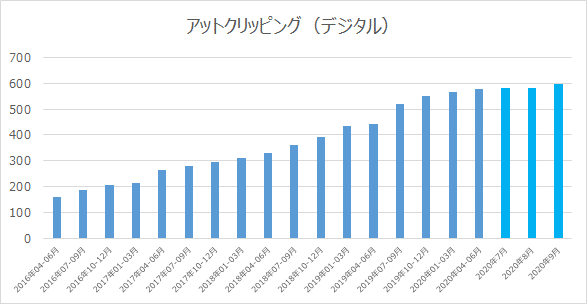

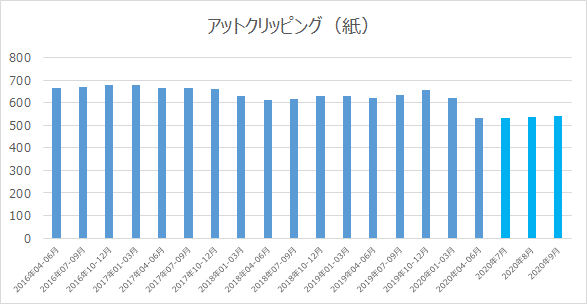

最後にクリッピングサービスですが、安定的に推移しています。デジタルが底堅いのに対して、紙のクリッピングは低位です。この紙のクリッピングが低位となっているのはコロナの影響を受けているからと思われます。経済活動の停滞からクリッピング対象となる紙媒体そのものの情報量が抑制されているということです。今後経済活動が戻ってきた時に、どの程度回復するのか、もうデジタル化側が中心になっていくのか、全体収益への影響は限定的と思いますが、KPIとして開示されている以上、見守っていきたいと思います。

3.シェアオフィス

デジタルPRの復調ぶりが鮮明だからこそ、シェアオフィスの課題感が社長コメントからも最近伝わってきます。もちろん、だからこそ、都心一等地から郊外ターミナルへの立地戦略の変化など、変化への対応をしていく対応を既に取っています。今後新規拠点のペースを落として、ゆっくり一つ一つを育てていくということで、成長といった意味では緩慢になっていくと思われます。いずれにせよ現状では相当悩ましい状況かと思います。

足元ではコロナ禍の影響で本格的なオフィスの在り方へ課題をつけられた4月から半年余りが過ぎて、退去通告期間を過ぎてくるところから、徐々に迅速な意思決定をした退去も増えてくる可能性もあります。この辺り、今後の月次KPIでどう変化が出るのか見守りつつ、決算などで全体数値への影響は注視しておかないとならないかなと思います。

特に海外は様々な状況によってより対応に難しさがあるようです。なにせ政策や国の商文化もまちまちですからね。全体収益への影響は限定的とはいえ、減損リスクなども孕む事になります。従って、撤退も含めて減損をするべき時にして、身軽になっておくというのも必要ではないかと思います。どうしても創業期の大株主とのコミュニケーションやアジアBPOの確立というものを標榜している以上、なかなか意思決定しにくいのだと思いますけどね。投資家サイドからみると、うーん確かに現地進出の日系法人へのサポート力という意味で価値がないとは思いませんが、そこに多少なりともリソースは割いているわけで、選択と集中の観点で対処する時ではないかなと思ってしまいます。

変化に激しい中で、変化に対応しようという矢田社長以下、皆様に期待しています。10月から役員の退任も経て、新たな体制となったかと思いますが、引き続き頑張ってもらいたいと思います。

頑張れ、ソーシャルワイヤー!