SHOEI(東1/7839) 2021/9 Q1決算精査

東証1部(7839)上場のSHOEIが2021/1/27にQ1決算を開示しました。全体絶好調ということですが、IR照会も踏まえてメモとして記事に残しておきます。

まずは過去の参考記事として有報精査の記事を再掲しておきます。

1.概況

決算の内容としては、売上高、利益共に絶好調です。日本国内、欧米は漸増と成熟の中でも着実に伸ばしていますが、前期後半から一気に盛り上がっている中国への販売が急伸し、Q1のYoYで売上高として日本を抜いてしまいました。

前4Qに受注が一気に伸びて、受注残も急伸しており、今上期での売上増は規定路線でありましたが、船便による物流面で今期に売上計上が伸びてきたという背景もあったため、先行指標としての受注高にも注目していました。その受注高は前4Qと同水準を維持しており、Q1にこれだけの売上を計上したにも関わらず、受注残高についても更に伸びて110億弱となっています。これが今期売上に代わる事を前提として、今期ガイダンスの売上の7割超が既に確保出来ているということになります。

コロナ禍にあり、欧米の都市封鎖影響などが断続的に続く中でも底堅く推移しており中国特需を抜いたとしても堅調な状況だとみる事が出来ます。一方で、ここまで受注、受注残高が積み上がると心配になるのは生産や物流面での課題です。生産は伸びてはいますが、既にラインはいっぱいいっぱいだという話も伺っておりましたので、今後この受注をこなすための対応に奔走されることになります。その際に利益率はもちろん、品質を担保していけるかも大切な事だなと感じます。どこまでこの旺盛な受注トレンドが続くのかわかりませんが、今後も期待が持てる決算だったと思います。

なお、株価は既に相当な高値圏にあります。従って、この後にどういう動向になるのか、全く予見できません。業績予想の修正がなかったとかで失望になるのか、あるいは、先行きを好感して一段高となるのか。まぁこの辺りは決算プレイをしているわけではないので、どちらでもいいです。

2.定量データの確認

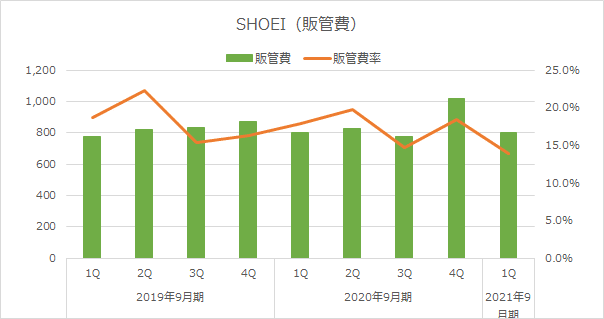

定量データを確認しておきます。直近期のPLデータです。売上は堅調に増えている一方で粗利率がやや落ちているでしょうか。販管費はコントロールされており、売上増によって販管費率は抑制されています。結果、営業利益は繁忙期であるQ3に匹敵する水準を確保しています。

続いて、Q1としての推移を過去に遡って確認してみます。ここ数年続いていた増収増益基調から一段ブーストがかかった様子です。中国の需要急伸によるもので、これが本物なのかどうか、今後現地法人も設立しながら見極めていくことになると思われます。

続いて、受注状況です。

前Q4で一気に立ち上がった受注ですが、その水準を維持する形となっています。引き続き特需が続いているとみるべきなのか、この受注が本物で継続性があるものなのかはわかりませんが期待は高まります。一方でこの受注残をこなすための生産余力が既にないのではという懸念もあります。物流も含めた体制が脆弱ですとせっかくの機会が台無しになります。確かに生産も伸びてはいますが、早期に現状を見極めて、対処方針を決めないといけなくて、設備投資判断がとても難しい局面になっています。経営者の手腕が光るところですので、石田社長にはぜひ頑張って頂きたいです。

設備投資は既にここ数年増額含みで、今期も前期並みの130億程度をガイダンス前提としていますが、機動的な対応が求められる所かもしれません。

業績面の推移です。粗利率が下がり、販管費率も抑制されており、結果、営利率は前期より1%程度改善し、24.8%となっています。

3.IR照会

IRへお電話をします。主なやり取りの内容を私の主観でメモ残しておきます。あくまで主観的なものなので、事実誤認している可能性が高いですのでご留意を(笑)。

・中国からの需要は足元でも強い状況が続いている。

・中国の動向は今後より本格的に市場調査を通して実態をみていく。

(調査子会社は設立済と早とちりしてしまい恥をかきました(笑))

・現状の生産余力の兼ね合いで通期の納品数にも限度があり受注急伸だけで業績予想を安易に変えられない。

(受注が今期に全て売上に変えられるものではなく余力次第で期ずれするってことですね)

・現状ラインでは生産も旺盛な状況。今後中国の受注状況の真偽の感触を踏まえて、隣接地へ拡張をしていくことを検討。

(これは具体的に話が進んでいそうな雰囲気ですね。)

・粗利率の低下は米国の販売売上の増加など、地域構成の差によるもの。

(米国は相対的に利益率が下がりますからね。)

・日本の単価減は、今期の新商品であるGlamsterの単価が比較的低いモデルであり、この販売比率があがったことによるもの。

(ヘルメットマニアなら、ここで付加価値を高める商材ミックスとか、今後の動向とか色々突っ込めるんですが、素人ならではの弱み(笑))

会話の中で、株主総会に参加されていますか~と聞かれ正直に今年も参加できなかった旨白状しました。総会でも話をさせてもらったのですが、と丁寧にフォローをしながら会話して頂き助かりました。私はろくすけさんの総会レポートで予習もしていたので、会話もスムーズでした(笑)。

私がコミュ障なもので、緊張していたのですが、IR担当の方も親切に説明して下さり、対応もよかったので寄り添う投資家でありたい自分にとっても嬉しく感じました。

以上、SHOEIの決算精査でした。