【決算メモ】STIフードHD(東証ST/2932)_24/12期Q4

自分が投資している会社や思い入れのある会社など、気になった決算を緩く記事として残していくことにしたこのマガジン。

本日はSTIフードさん。セブンイレブンに並ぶ魚惣菜系を製造販売していますね。骨取り魚で気軽にチンするだけでお魚が食べられます。カルディなんかにも缶詰とかが並んでます。缶詰であればイトーヨーカ堂とかもありますが、イトーヨーカ堂とかの焼き魚シリーズは松岡水産ですね。松岡水産はセブン&アイグループだけでなく、ファミマとかにも流していてすごいですね。この先、業界の再編なども考えてみたとき、いい関係性が生まれるといいな、なんて勝手に思ったりしますね。

さて、決算をみて特段悪い内容には思えませんでしたが、株価は相当な悲観をもって受け取られていますね。業種的に低PERになりがちとはいえ、同社もPER10倍ちょいという中で本決算でしたが、そこまで期待乗ってたのか、と思うような決算反応ですね。この会社SaaSとかじゃないんですけどね…。

で、ネガティブな反応なので、ネガティブな要素を一応出してみようかと思います。

①上方修正後業績予想に対して利益が未達(営利で3%程度ショート)

②STIミヤギの固定資産の減損損失で特損3億弱計上(純利19億→17億)

③今期ガイダンスで利益成長横ばい(営利で+3%で前期上方修正と同額)

④今期増配なし(DPS同額)

こんな感じでしょうか。

①については、複合要因っぽいんですが、ブロッコリーの価格急騰などが大きそうですね。高かったですしね。なのにブロッコリーとたこのバジルソース和えは、コスト直撃したでしょうね。むしろ前期比で2割超の増益を確保しているので立派だと思うんですが、四季報さんも強気予想をしていましたしね。もう四季報の取材は総悲観で対応してもらえればいいですね(そもそも取材を受けているのか・・・)。

②については、新ラインを整備したりする中で、減損認識をこのタイミングで行ったということではないですかね。急に想定外のことが起こったというより、タイミングを見計らったという事ではないかと思慮しています(もちろん表向きはそういう恣意性は一切ないということになるので野暮なことですが)。

③については、評価が難しい所ですね。確認・修正をする年とは?とはなりますよね。かつて、白岡工場を某飲食から買収で取得した際に、諸々の生産立ち上げに苦戦し、収益性を落としたという過去があります。今回関西新工場の立ち上げに際して、同じようにその立ち上げに苦労することをイメージしているということなのかなと思いましたが、これまでの説明に照らしてみるとそこまで同じ轍を踏むようなことになるかなとは思っているんですよね。それよりも、本当に西日本の物流網の整備や、M&Aを含めた販売チャネル拡充など一定の投資もありそうですからね。この確認・修正が、前向きなものなのか、必要に迫られて守りのためのものなのか、ニュアンスがいまいちわかりませんね。この辺りの疑義は確かにありますね。

④については、前期特損でEPSが想定より減った中で減配しなかった一方で、今期はそのEPSが回復することにはなりますが、DPSは維持となっています。この辺りは今期が一時的な横ばいと評されているのであれば、僅かでもいいので増配姿勢は示しておいた方が市場へのメッセージとしてはよかったかなと感じますね。

というわけで、まぁネガティブといえばネガティブなんですが、そんなに株安しますかという感じですね(これを書いている時点で▲15%程度ですね(棒))。

一応決算説明資料をみておきます。

まず利益増減分析です。

ちなみに以下が前年のスライドです。

前年も原材料費増がみられましたが、数量増と価格改定が顕著で大幅増益となっていました。一方で今年は原材料費増こそひと段落していますが値上げ貢献が限定的で、もうここでの改善には限度があるという印象ですね。数量増も生産力の問題もあって限度があり寄与は限定的で、生産性向上でなんとか凌いだという感じですね。

こうみると、今期のガイダンスの利益横ばいは、もう利益貢献要素がすべて出尽くしているともみえていて、前述の③のものが不可避だったようにもみえますね。

重点施策のスライドです。

生産力の強化によってオペレーション上の効率化が図られるということですね。関西新工場の立ち上げは気になるところですね。

新ジャンルは、浜信さんのM&Aもあり販売チャネルが増えるのはいいなと思いつつ、おにぎり具材シリーズをどういうチャネルで小売りするんでしょうね。販路をどうするのか気になるところです。

このM&Aはいいんじゃないですかね。B2Cの販路を得られるというのが何より大きい気がします。

とはいえ、同社の業績は特に利益についてはまだ小さいのですね。これをガイダンスに含めてないと明記しているのですが、軽微です、ではないのですね。まぁ売上規模がある程度あるということでしょうかね。

このスライドですよね。今期一時的な利益横ばいを計画とされてます。

ちなみにこれまでの説明では以下のようなスライドでした。成長イメージが崩れてるじゃないですか、って思われても仕方ないですよね。26/12期の利益水準を比べてみても僅かに下方しているグラデーションみえますね(細かい)。というか軸がないグラフはよくないですね。。。

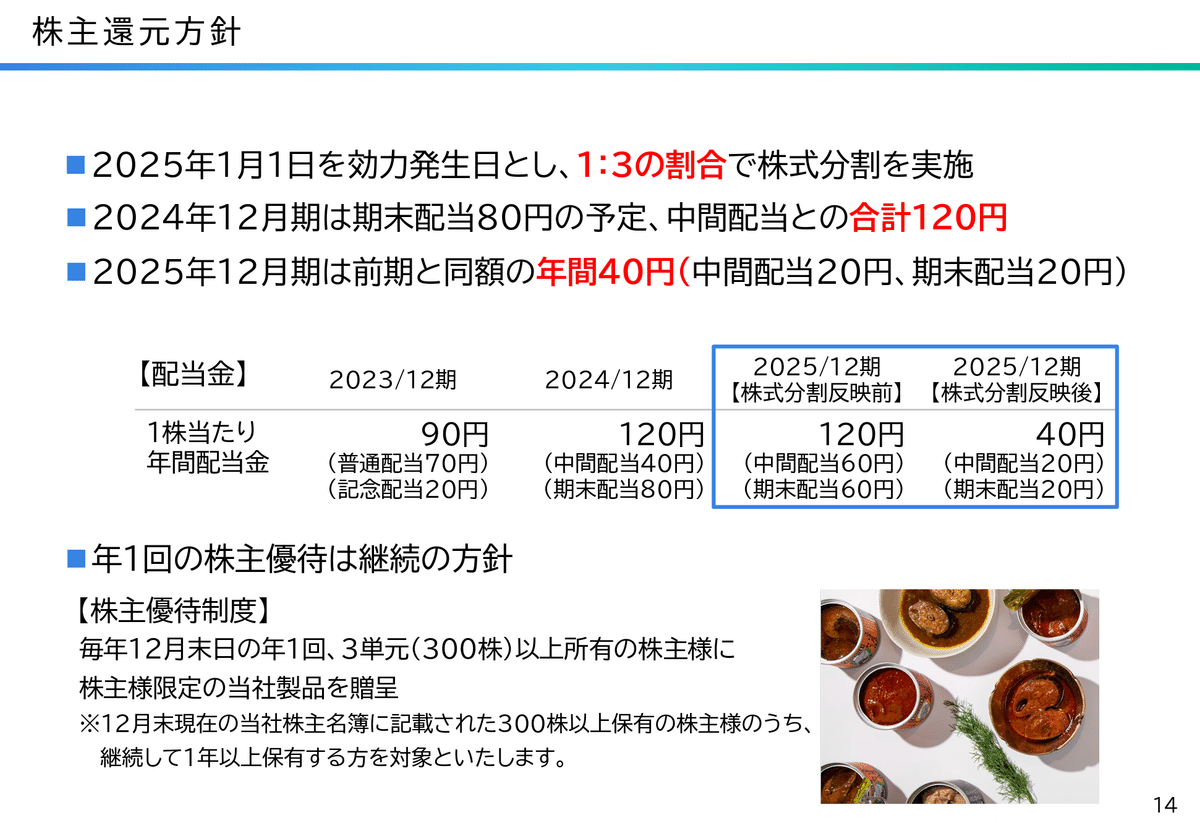

配当についてですね。前期は特損計上しましたが、配当は維持しましたね。そのかわり、今期はEPS回復しますが、配当は横ばいとなりました。ここは僅かでも増配しておいた方がよかったように思いますね。特に優待も年1回に集約して配当還元強化を謳っていますからね。

一応、諸々IRさんにラブレターをしたためてみました(笑)。そしたらすぐに返信を頂けました。まだ不透明な所もないわけではないですが、新工場の立ち上げも順調のようですし、特段自分の想定を外れるような事象も現時点では認識するには至らず、特に評価を変える必要性も感じませんでした。ただ、やはり線形で成長としていたものが、同社のオペレーションというより外部環境の変化によるところではあるのですが、今期の利益水準が下がることはネガティブにみられるのは仕方ないところもあるかなと思いました。

あとは十見さんが決算説明会でどんな説明をなさるのか興味津々です。こちらは個人投資家が参加できない仕様となっているため(この件も色々コミュニケーションを取らせてもらいました)、後から編集された動画で確認するしかないんですけどね。この辺りもよりよい関係性が築かれるといいなと思います。

頑張れ、STIフードHD!。