シュッピン(東証プライム/3179) 2023/3 Q1決算精査

東証プライム上場(3179)のシュッピンが2022/8/4に23/3期Q1決算を開示しました。当記事で決算の内容を確認していきたいと思います。

なお、当記事に記載している内容は、私の主観により記載されております。従いまして、誤認や事実と反する点が介在する可能性があります。また同社株式の売買を推奨するものではありません。必ずご自身の投資判断に基づき投資行動をとって頂くようお願いします。

お気づきの点があれば、ぜひなんなりとご指摘頂ければ幸いです。以下のツイッターよりリプなりDMなりで頂けますと助かります。

1.参考記事

同社に関連する記事として、ここでは直近の株主総会レポートを再掲しておきます。決算精査はQ4ではあげてなかったんですね。書いたつもりになっていました(汗)。

2.決算概況

それでは決算の概況についてみていきたいと思います。

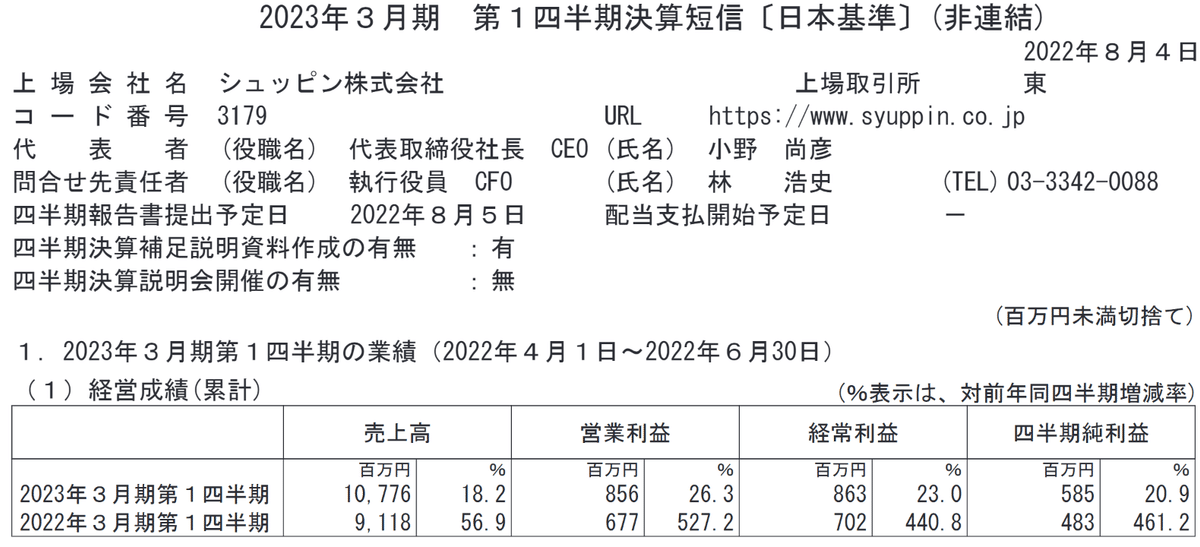

18%増収、26%営業増益となりました。コロナ禍の反動増があった前期の伸長率が高かったとはいえ、今期の数値としては強いものが出てきた印象です。事前に皮算用していましたが、粗利率/販管費率共に利益化が想定以上で、これは会社予想よりも強かったようですね。

シュッピンは今日決算ですね。月次から売上は既知ですけどね。

— まるのん (@marunon_invest) August 4, 2022

皮算用としては、売上10,750百万円、営利710百万円で18%増収、5%増益位かなと思います。今の株価水準だと明日は破産かな😇

新卒者減等のコスト減要素もありますが、時計事業の変調具合が粗利率にどう影響しているか読みにくいですね。

同社は四半期毎の予想値は開示していないのですが、Q1のこのタイミングで四半期毎の見込みが出てくるので、何気に注目なんですよね。下期偏重なのはクリスマス商戦等で偏重があるからなのですが、ややQ4の重みが大きい気がします。前半である程度貯金を作っておくという意味でも今Q1は良い結果になったと思います。

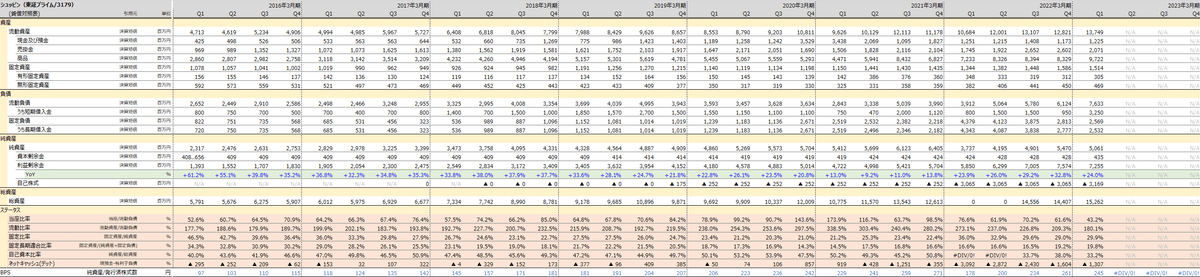

直近3期の推移もみておきます。

粗利率は20%に迫る勢いですので、これは出来過ぎですね。確かにAI活用等生産性向上が実現しているが故の結果ですが、粗利率があがっていくということは、仕入等での優位性が損なわれる部分もあり、顧客目線での中長期的な信頼を失う事もあると思いますので、この辺りのバランスをみながらという事になろうかと思います。それでも、自社の努力で収益率が上がっているのは大変喜ばしいことですね。

また販管費の状況は絶対額としてQ1としてはやや高くなりました。ただ、人件費(ベア)や顧客に向けた訴求力という面ではいずれも増額となっており、きちんと投下されており、逆に極限まで下げつつある広告宣伝はさらに下がっています。意志と本質的な部分への投下がきちんとなされている中で全体として販管費率をコントロールされているのはいいですね。

PLについては、もう少し長い推移もみておきます。コロナ禍最初の頃の織り込みは大きかったですが、それでもEC主体のモデルでもあり損益分岐が低いこともあり、赤字になることもなく、その後は見事に復調しているとみえます。

BSは短期借入金が増えましたね。自己株式取得により増えたそうです(笑)。借入、しかも短期で自己株取得を行うってお洒落ですね・・・。

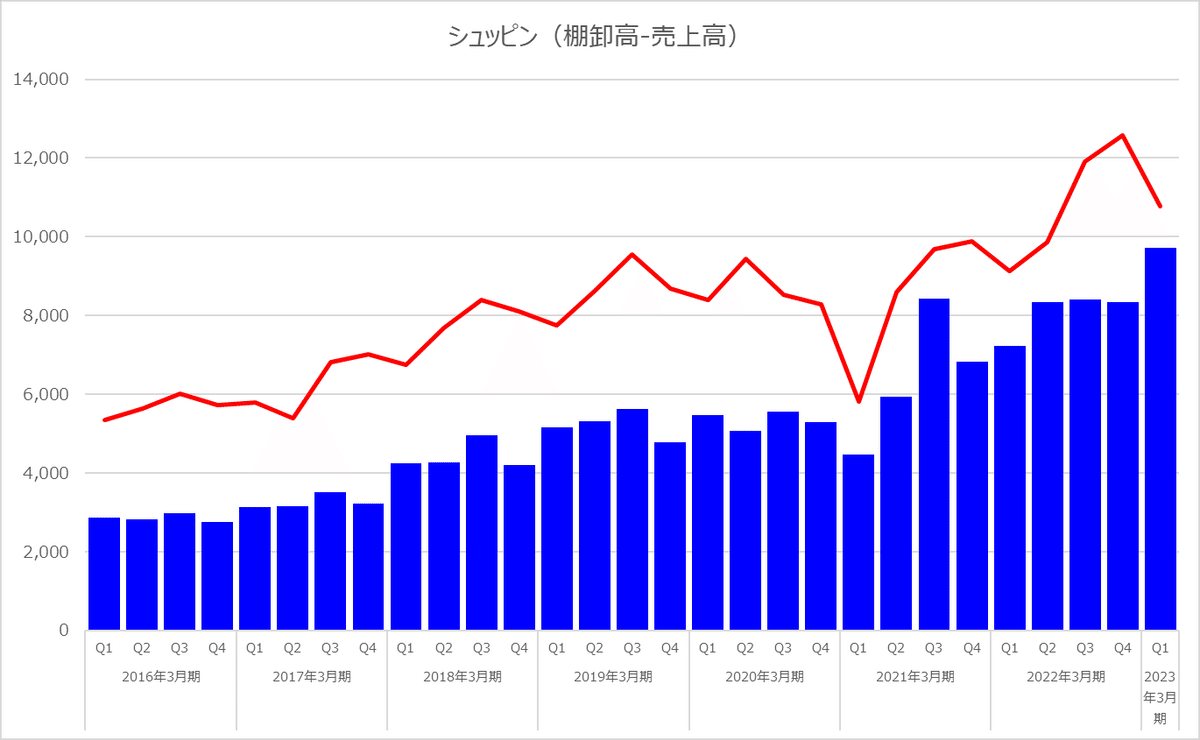

それから商品在庫は100億に迫る勢いです。過去の棚卸資産(青棒)と売上(赤色折れ線)の連動については以下です。

チャネル別にみますと以下です。こちらは累計グラフで見にくくてすみません。ECが強いですね。そして免税を含む店舗はまだまだ戻りは緩慢です。

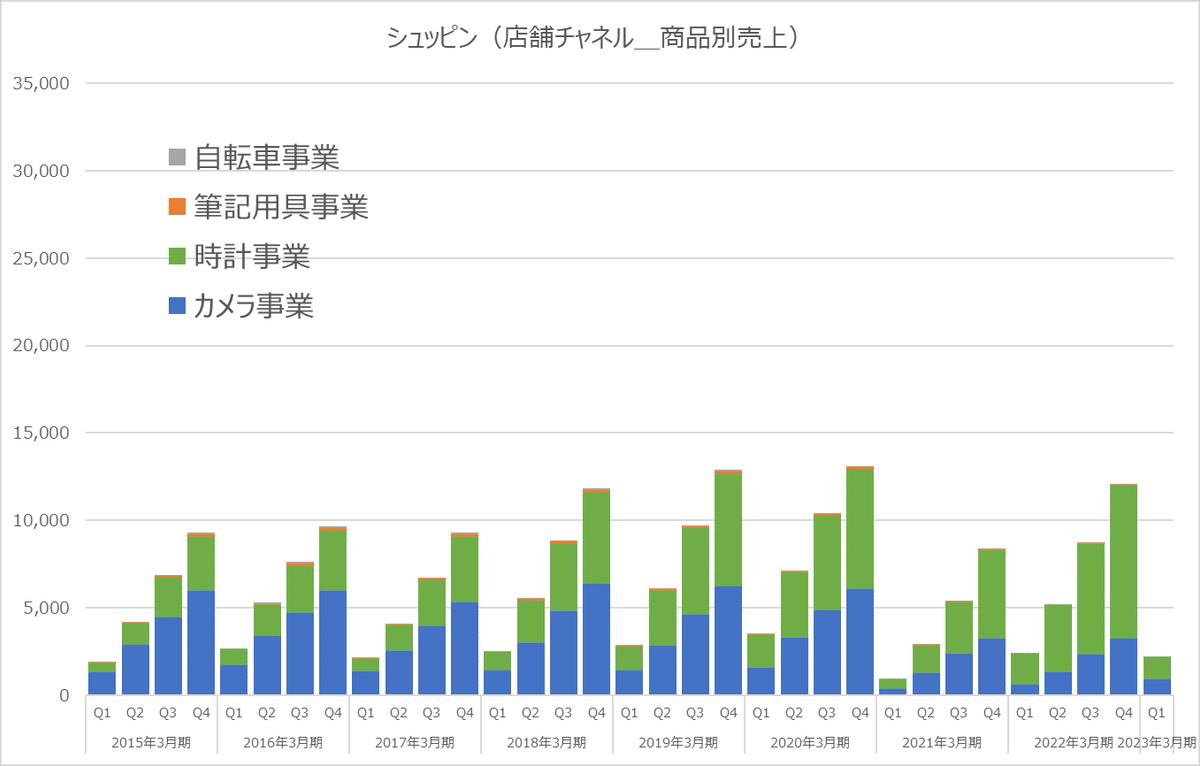

チャネル別の商品毎の売上です。比較のため、軸は合わせてあります。店舗では時計が強いことがわかります。単価が違うのでどうしてもこうなりますね。

それから越境についても好調のようですね。今期に入ってからの上がり方が急ですが、何か販促をかけたりしたんですかね。

中古比率を見ても安定的です。現在ミラーレスシフトが起こっているので、新品が強いはずですが、それでも粗利率の高い中古品が半分程度流通出来ているということで、よいスパイラルが回っているということでしょう。

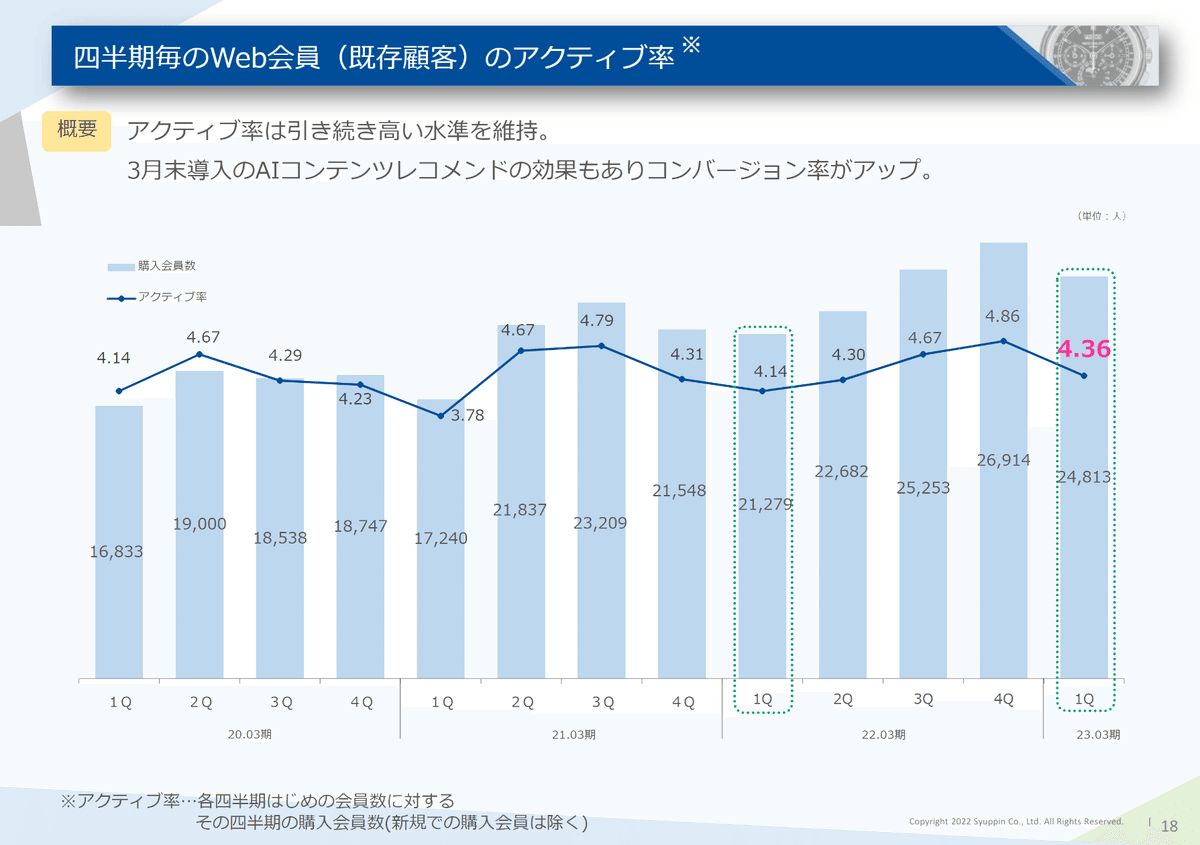

ユーザーのアクティブ率がやや下がりましたね。この手のものはずっと買い物をし続けるというものではないため、ある程度凹凸を繰り返しながらだと思います。今後レンジを出るような事があれば危惧されますので、引き続き、そういう目線でみておけばいいかなと思っています。

概ね決算説明資料が良く出来ていて、同社の理解を深めるのに十分な情報を開示頂いています。ただ1点苦言を申し上げるとしたら以下のものですね。

これ、通期進捗率を示していますが、これはミスリードだと思います。シュッピンには季節要因があって下期偏重です。従ってこれを通期進捗率で表現する意味を考えておられるのかということです。百歩譲って表記するのであれば、過去の平均等と比べて強弱を語ることや上期に対する進捗率とするなど意図を考えて頂きたいなと思います。もちろん、私の想像力が足らなくて、こうしている意図が他にあるのかもしれませんが、伝わりません。

一般的に進捗率25%と捉えられると、むしろ売上はやや遅れてる?とみえますよね。過去の実績平均と比べたりしないと評価出来ませんし、なんのために、わざわざ通期進捗率を出しているんでしょうか。

最後に月次ですね。ちょっと長いですが過去全部のデータです。数年前から比べると取扱高も漸増傾向にあります。また私の中で謎なのですが、シュッピンのWeb会員数はずっと増え続けています。過去一度もマイナスになったことがありません。アクティブ率を維持しながら増えているってなかなかのものだと思います。しかも商材も限られていますからね。

ちなみに7月としては4-6月の水準を維持しており、会社見通しに沿って、何なら少し好調くらいに推移しているものと思います。適切な粗利率を確保しながら、今後もうまく運営をしていってもらいたいですね。

3.さいごに

決算は順調なものだっと思います。市場の期待はよくわかりませんので、株価がどう反応するのかはわかりませんが、株主総会で小野社長が活き活きとしていたのも納得のいい状況が続いているものと思います。

こういう好調な時だからこそ、サイトのサーバー投資(ややサイトが重いですよね)、セキュリティ対策、あるいは人材処遇を更に進めて頂きより良い会社になっていくために運営を期待したいなと思います。

そして私も含めてユーザーがより満足できるサービスを続けてもらいたいと思います。私もあと一本キヤノンの広角レンズを買わないといけないんですよね…。今は株で破産しているのですぐには買えませんが、シュッピン株がいつか振り返ったら更に数倍になって、悠々とLレンズを選べるように頑張って頂きたいものです(笑)。

頑張れ、シュッピン!