丸和運輸機関(東証1部/9090) 2021/3 Q4本決算精査

(2021/5/11追記 IR照会)

丸和運輸機関の2021年3月期Q4本決算が開示されました。当記事において決算の内容を精査したいと思います。あくまで個人的見解に基づき記載しておりますので、誤認等もあるかと思います。お気づきの点などございましたら、ぜひツイッターからお気軽にご指摘を頂ければ幸いです。

1.サマリ

コロナ禍の下で、ECの活況等の追い風もあり堅調な業績が続いています。創立50周年を記念した記念配を維持して今期も配当を維持しています。業績も2桁の増収増益基調が続いていた事を踏まえるとおとなしめの業績ガイダンスとなっていますが、様々な大型投資、BCP等新たな取り組み、人材投資もより強める中で大変素晴らしい内容だと思います。株価水準が高いので(と言いながらもここ最近は調整局面が続いていますが)、市場からはネガティブ視されるかもしれませんが、そんなことがどうでもよくなるような会社のチャレンジを応援したいなと思える内容です。本当は投資家としては、株価がどうでもいいとか、自分のリターンに拘りが薄いというのは致命的なんでしょうけどね。

決算説明資料がまだ開示されていないので、まずは概況だけ、見ていきたいと思います。

2.数値状況

まずはPLの情報です。

市場の予想が期待先行で、いつ再度の上方修正がくるのか、みたいな感じでしたね。四季報もだいぶ上に置いていましたが、それからみればだいぶおとなしい着地となりました。

■会社計画

売上110億 経常81億

■四季報予想

売上110億 経常87億

■実績

売上112億 経常83億

売上は若干超過しましたが、利益が四季報予想まで届きませんでした。というより、同社の四季報予想はいつも揺らぎが大きくてあまりアテになりません(笑)。

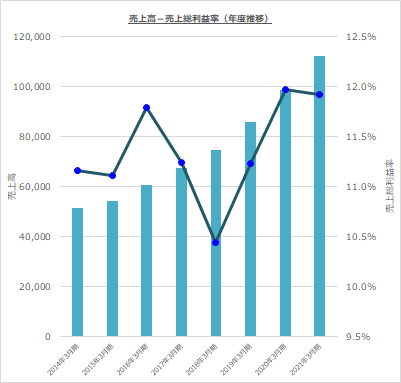

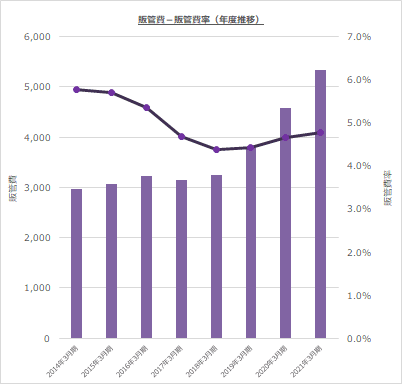

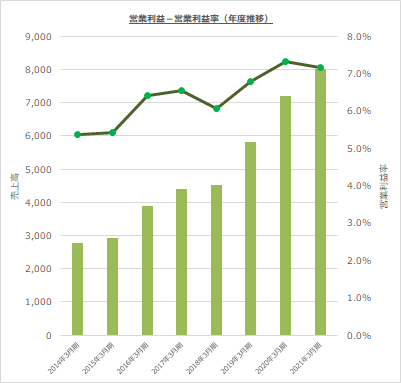

経年の推移をみておきます。売上は強い成長が続いていますが、粗利率は頭打ちになりました。販管費は投資も続いていることもあり、増額されています。ただ、売上伸長が強いため、販管費率はまだ低位です。今期は粗利率の微減と販管費率の微増により営利率は微減となっています。

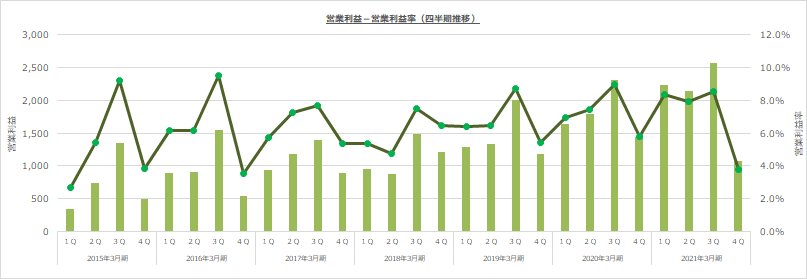

四半期単位にもみておきます。Q4で粗利率が大きく下がっています。販管費はそれでも抑制せず投資を続けており、Q4でみると結構利益が減っています。このQ4の状況はまぁ気になるといえば気になるので、IR照会しましょうかね。

セグメント情報です。ほぼ物流なのであまり意味ないかもしれませんね。

PL表で費目もみておきます。

販管費のうち賞与引当金を増額していますね。また株式給付引当金も増額されています。いいですね。同社は創立50周年を迎え、各種還元も強化した事と思います。大変いいことだと思います。Q4の収益率変化がこういう要素であれば大変嬉しいことです。

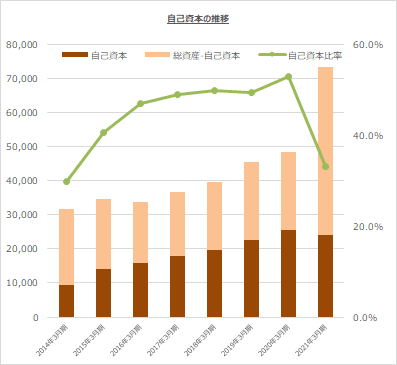

次にBSをみておきます。

まず目に留まるのは現金の増加ですね。転換社債の発行に長期借入金の増加によるものですが、これから大きな投資が目白押しですからね。自己資本比率は54%から35%まで急減しています。いやー攻めてますね。

CFもみておきます。

営業キャッシュフローは潤沢でフリーキャッシュフローも安定してプラスを推移しています。転換社債発行により財務CFが大きくプラスです。今後数年は大型投資が控えています。BCPや産直用の超大型センターをどんどん展開していくことになろうかと思います。

次に、今期22/3期のガイダンスをみておきます。

■四季報予想

売上120億 経常92億

■実績

売上120億 経常88億

利益がやや物足りない感じでしょうか。ただ経常利益率は7.3%ですからそんなに変な数値でもありません。逆に大型投資が続いていくことや、利益率が低くなるBCPが本格的に加わってくることも考えて、なぜ四季報は7.7%まで伸びると判断されたのか記者の方に聞いてみたいです(笑)。ちなみに過去の経常利益率の実績は5.7%→6.4%→6.9%→6.4%→7.1%→7.5%→7.4%→7.3%(予)となります。まぁ妥当ではないでしょうか。

ちなみに短信内の説明はかなりライトです(笑)。ただ、AZ-COMネットワークの深化とかどんどんやって欲しい事が掲げられているので、定性的な部分の取り組みが楽しみです。

また、昨年中計をローリングしコロナ禍も踏まえて下方修正した時の文書が以下です。

こちらをみると、元々22/3期は売上115億、経常87億を予定していたわけです。今回のガイダンス売上120億、経常88億で弱いとするのは、むしろ勝手に期待しているのが悪いとも思えます。

以上、数値からみると、PER40をつけている会社ですから、2桁成長が当然というみられ方をするのも事実ですが、同社の強さは数値だけでない部分にもあって、いやむしろ数値に表れない凄みがあるんです、色々な意味で。だから私はゆっくり寄り添い見守りたいなと思います。数値も決して悪くはないんです。ただ、勝手に期待されている分が辛いな、ということになります。

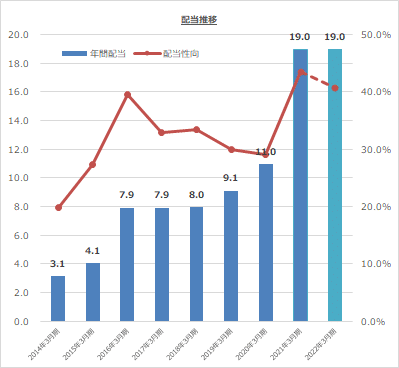

あ、配当忘れてました。増配が続いています。ちなみに今期も実は僅かながら増配となっています。

3.定性的取り組み

数値以外の部分は短信上も特筆すべき事項はありません。リスク要因や課題なども特に大きな見立ての変更はありません。短信は比較的ライトに書かれていて、事例などは決算説明資料を待ちたいと思います。

そんな中、決算と同日にコロナのワクチン輸送に関するリリースが出ており、PRTIMESの記事にもなっていました。

丸和運輸機関にはぜひ頑張って欲しい。

— まるのん (@marunon_invest) May 10, 2021

お膝元の埼玉県では、全国初の都道府県主体の集団接種会場の運用が始まるようです。

同社は自治体とのパイプも太いですからね。

丸和運輸機関のコロナワクチン輸送に、動態管理サービス MOVO Fleetが採用されました https://t.co/8yovGyy2HA @PRTIMES_JPより

同社は元々お膝元の自治体からの信頼がとても厚い会社です。地元吉川市や松伏町ではローカルバスは走らせるし、地元の雇用を創出し、寮付きの大型センターをBCP用にも新設したりしています。秩父市には中央省庁の文書管理システムのBSPセンターを保有していますが、これも地元の盟主からの紹介案件だったといいます。今回のコロナワクチンの案件についても大いにその力を発揮して欲しいです。コロナは鬼ではありませんが、桃太郎便がワクチンを運び人々を助けるっていいですね。

また、現在同社では産直プラットフォームの構築を志向して、積極投資を進める計画です。

元々創業者で現社長の和佐見さんは青年時代に八百屋でトラック一台から物流業界に参入された方です。町の八百屋がルーツで、産直プラットフォーム構築をされるというのは、なんとも胸熱な展開なわけです。同社は低温物流でスーパー各社の物流を手掛けていますが、自らその殻から出て、一種の破壊的イノベーションを起こそうとしています。ただ、決して市場を壊すようなアプローチではなく、共存共栄を強く意識されています。こういう取り組みを通して会社をみると、その時々の儲けがどうとか、配当がどうとかいう気もなくなり、ただただ、自分の保有している会社が意義ある活動を通して社会に価値を提供しようと頑張っている姿を応援したいなという気持ちになります。もちろん、その成果を享受していくことも大切なので度外視は出来ないわけですけどね、投資家としては。

他にもラグビー場も寄付で作っちゃっいますし、財団だって作っちゃいました。これはいずれも人材採用をより増勢に進めるための施策ですね。とてもいいです。

こちらの4億円の寄付もようやく完成したんですね。

— まるのん (@marunon_invest) May 10, 2021

同社採用はラグビー部員が多いのですが、京大からも採用できるようになっているそうで、いい関係性が生まれるといいですね。

丸和運輸機関/京大ラグビー場に4億円規模の天然芝・人工芝等寄附|物流ニュースのLNEWS https://t.co/YLofuNd2pe

他にもゼンリンなどが進める秩父におけるスマートモビリティ検証にも子会社が参加しています。

更に極めつけは21/3期中に社長の持株を従業員らに還元しています。もちろん、持株比率を下げておきたいなど様々な外部環境の変化もあるとは思いますが、これは現場の方にとってもとてもいいですよね。しかもパートさんも含めてですからね。

4.さいごに

決算説明資料や説明動画がまだ開示されていないので、あまり情報がありませんが、いずれにせよ、会社としては魅力十分だと思います。IPO直後に購入して大きく育ってくれましたが、まだまだ突っ走っていってもらいたいと思います。

頑張れ、丸和運輸機関!

5.(2021/5/11追記)IR照会

IR照会をした結果をメモに残しておきます。なお、メモなので、一部割愛、脚色しているため、正確性は担保できません。ご参考程度にとどめて頂き、もしおかしなところなどあればご指摘下さいませ。

Q

前期4Qの粗利率が下がっていて、販管費も増えているが、還元等の一過性コストがあったものと思うが要因を教えて欲しい。

A

要因は2つあって、ひとつはご指摘の通り、従業員へインセンティブを支給している。これは販管費と原価にそれぞれ計上されている。また京大のラグビー場の寄付金を販管費に計上している(額も教えてもらったがここで明記は避けます)。

なお、これらの要因を除くと従来通りの収益レベルとなっており、特にビジネス上での値下げ圧力の高まりなどの変化はない。順調にビジネスは進行している。

■考察

いずれも一過性コストということで、しかもどちらも前向きなものでやはりそうか、という印象でした。従業員へのインセンティブは大いに支給してあげて欲しいですし、それが今後の益々の士気向上に繋がり、会社の成長に繋がっていけばいいなと思います。

ラグビー場の件は大学とのアライアンスが強化されることで、やはり採用にも少なからず優位に働くようですから、優秀な人材の採用に寄与してくれるといいですね。

Q

今期上期のガイダンスは増収減益だが、どういうコスト先行を織り込んだものか。経常利益率は6.7%と前期の8.3%から下がる計画になっているがその要因を教えて欲しい。

A

前期上期はコロナ禍に入り、先行きがわからず、あらゆるコスト支出を抑制してコストリダクションに注力した。そのため、その反動として前下期や今上期は期ずれした投資案件(前上期からの繰り延べ)が計上されている。このため、前上期が特殊な状況であったため、減益というようにみえているが、必要な投資をきちんとしてトップラインを伸ばしていくという事なので、ご理解頂きたい。

■考察

色々数値を使って質問をしましたが、むしろ今後の成長のためにコストリダクションを徹底することが得策ではないですし、前期が特殊で見え方として歪んでいますが、むしろ投資再開が出来ることはよいことでもあります。引き続き、顧客からの値下げ要請やシェア率が落ちるなどの状況は観測されていないようですから、頑張って中長期的な成長に向けて頑張って頂きたいですね。

Q

今期下期は上期から一転して増益基調が強まり、前期比でも経常利益率は7.9%まで向上する前提となっているが、無理なストレッチなどしていないか。

A

前述のように前期上期でのあらゆるコスト投下の延期からの再開により、前期下期はやや収益率が落ちた所からの比較になるので、前期比としてみれば増益基調が強まることになる。利益率水準も無理な設定もしていないため、無理なストレットもしていない。

■考察

ちょっと冗談で「無理なストレッチ」という言葉を選んだのですが(笑)、元々無理な事をする会社ではありません。少なくてもIR開示としては。それより、読めない消費動態がどうなるかですね。12月の繁忙期にワクチン等がどこまでいきわたり、生活様式が変わるのかによっても業績は左右しそうですね。

Q

AZ-COM支援ネットワークで個人事業主の独立開業を支援しているが、最近ヤマトや佐川といった大手から個人事業主が荷受けする事も増えてきた。一部では個人事業主間で荷受け競争も激化していると聞くが、AZ-COMネットワークの運営に新たな課題や競争激化の様相が波及していないか。

A

今の所、そういう懸念は感じていない。従来のお仕事を潤沢に受けているし、他社に人材が流れるということもない。また、他社経由へシェアが流れているということもない。従来の基軸通りにお仕事をお任せいただけている。

■考察

ここは引き続き環境変化が大きい所なので注視が必要な所だと思います。今のところ変化はないということですが、これだけ個人の参入が相次ぐとモラルの問題も含めて色々な歪みが生まれそうで、そこをうまく対処していけるマネジメントが求められるという気がしています。

Q

産直PFやBCPという大型投資を控えているが、今後どのような投資、償却のピークがくるのか。また従来の投資や償却の水準からの変化はどのように考えているか。またこのPL構造の変化と経常利益率8%の目標設定との平仄をどう捉えているか。

A

22/3期は土地取得のみとなる予定で、これは資産計上となり償却は生じない。一方で、上物への投資は23/3期以降にフェージングを切って投資を打つことになる。従来のセンターは基本的にお客様資産としての投資であったが、今回は自社保有となるため、大きく構造が異なる。そのため、23/2期以降は償却も従前の水準からは高まる見通しで、指摘の通りPL構造も変化する。そんな中でも中長期的に8%の経常利益率を求めていくことは変わりなく、トップラインの躍進で十分達成できる水準であると考えている。当社の今の規模からみれば大型投資になるので、チャレンジしていくつもりだ。

■考察

現在松伏町に予定している大型案件の件を教えて頂きました。収益という面では23/3期以降はコスト優位になる見込みであり、この辺りは丁寧なIRが必要かと思います。なにせ、勝手に期待だけが先行すると今日の株価のようにろくなことがありません。一方で、同社にとってはとてもチャレンジングな投資になります。ぜひ成功してもらいたいですね。