【決算メモ】テクノフレックス(東証ST/3449)_24/12期Q4

自分が投資している会社や思い入れのある会社など、気になった決算を緩く記事として残していくことにしたこのマガジン。

今日はテクノフレックスさんです。

決算も出ていますが、あまりSNSでも同社のことを取り上げている方はいないようにみえますね。かくいう、私もかつては株主総会にも出席したこともありますが、その後はまじめにモニタリングをしていませんでした。

そして、本決算も出ていますが、まぁ堅調といえば堅調なのですが、どうにも成長という感じではないように感じます。一方で、同社は半導体工場の設備投資にも大きく業績作用する中で、足元では北海道や熊本の半導体工場の投資が進む中で、同社への期待も高まっているのかなと思っていました。しかしながら、あまりそういう期待感のようなものがある株価推移にもみえませんし、業績作用もあまり作用がないようにみえますね。

また、実際には半導体設備だけでなく、各種ビルなどの再開発案件に沿った消防設備の投資や、ロボティック分野の投資においても同社は業績作用するわけです。再開発案件によってマンションや商業ビル、オフィスなどの投資活況という中で期待が高まりそうですよね。あるいは、定量評価こそしていないものの、ロボティック分野の投資も盛り上がっているものと認識していました。しかし、やはり同社の業績は盛り上がっているようみえません。まぁだから株価もヨコヨコ展開なのでしょうけどね。

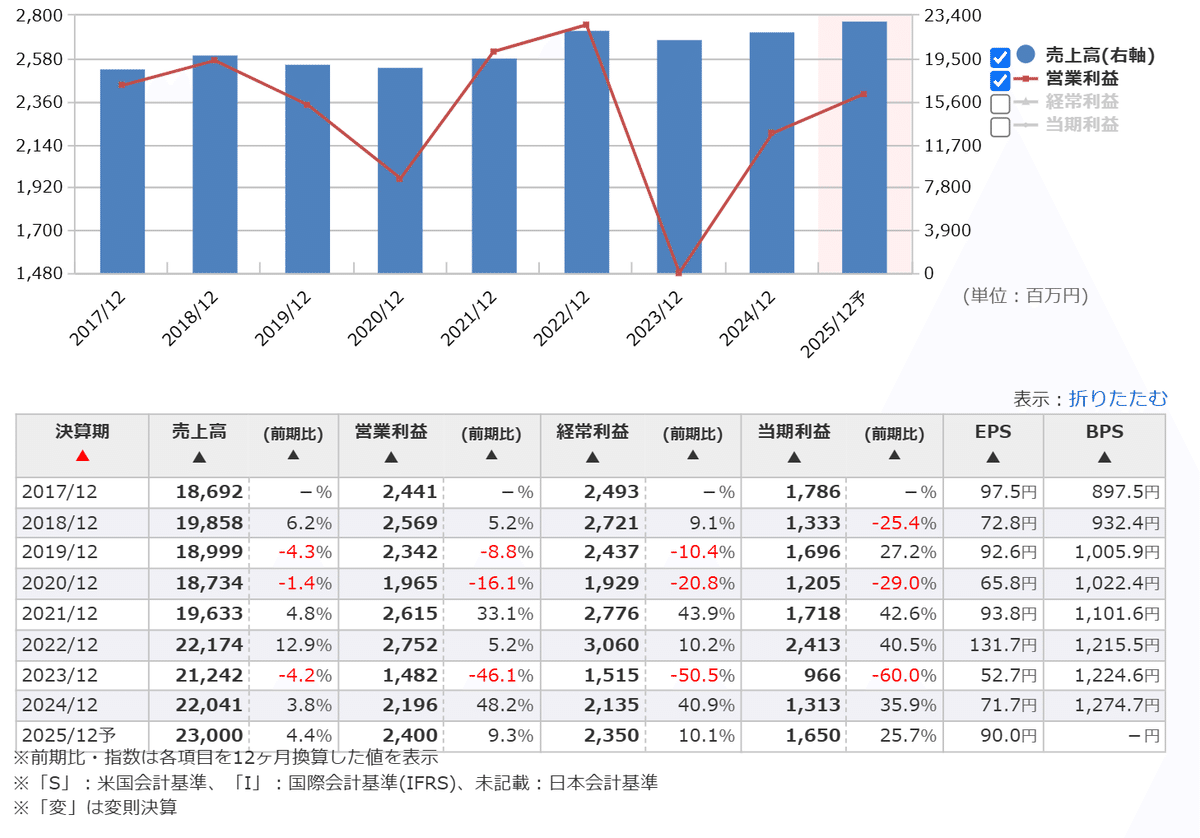

以下が業績推移です。2019年12月上場ですね。この期のEPSは93円、そして24/12期の実績はEPS72円、25/12期予想で90円ということで、ほぼ無成長ということになります。この5年間の累計営業DFは130億、同投資CFは107億ということで、きちんと会社としては投資を行ってきている中で、利益成長がないという事実はちょっとびっくりしました。確かにシクリカルな環境に置かれているわけではありますけどね。

会社の決算説明資料にも四半期毎の業績推移が示されています。大型案件の計上タイミングで四半期毎でみると変動すると記載があります。それはいいとして、凹凸があることよりも、結局横ばいであるということについての説明が求められるのではないかなと思っています。この点に言及がないというのは、会社として「成長」というものにあまり想いがないのかなと感じてしまいます。スタンダード市場上場なので、目線を変えてみないといけないのかもしれませんが、にしても、緩慢過ぎると思うのですよね。

とはいえ、今期業績予想の前提については、前向きな記載が躍っています。最も不調なロボット分野ですら、「回復」の目線で記載されています。継手事業は特に国内外堅調なシナリオになっています。

しかし、今期業績予想は「成長」といえるまでの数値にはみえません。

しかも、同社の業績予想精度は、シクリカル面が大きいこともありますが、どちらかというと楽観的なもののように映ります。

こちらが予想に対する着地になりますが、20/12期や23/12期は大幅な下方修正に至っておりますし、24/12期も下振れ着地となっています。

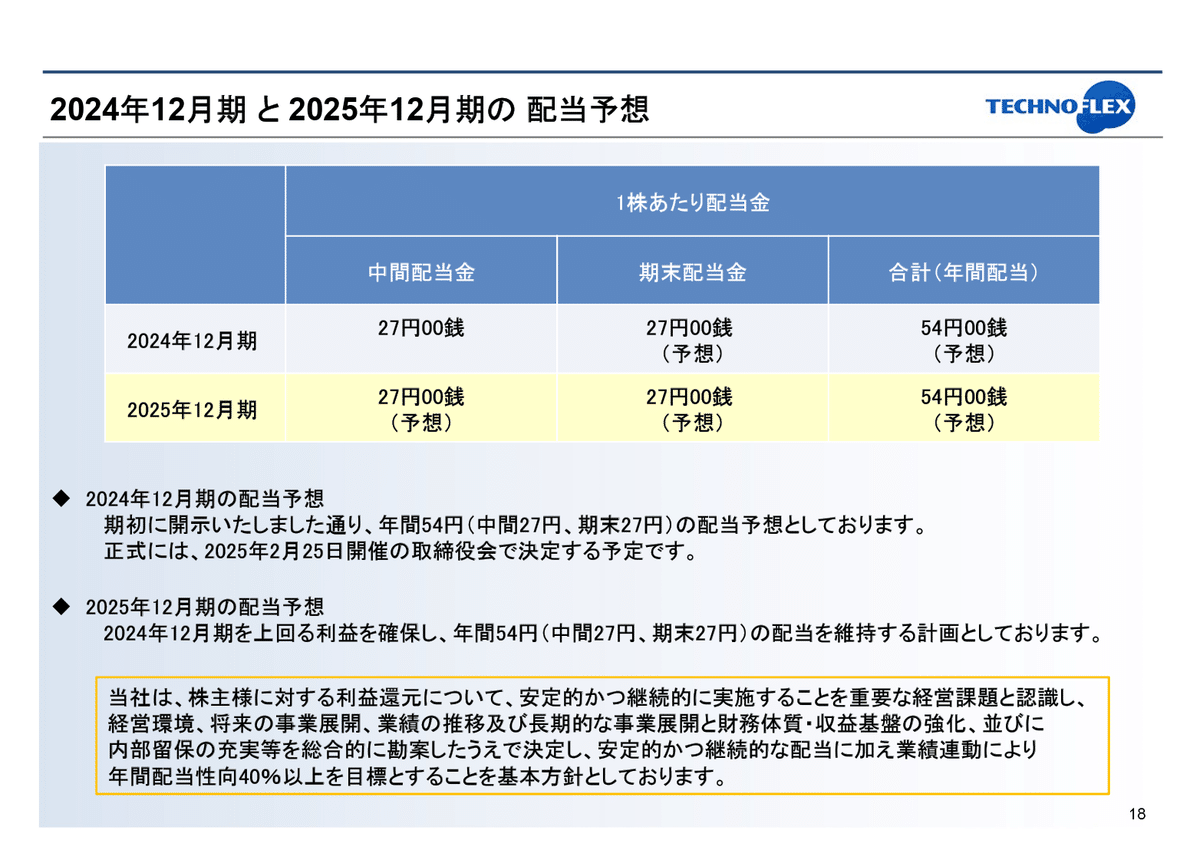

そんな中、同社の魅力のひとつとして安定配当ということもありました。実際に配当利回りも4%台後半ということもありますし、比較的早いタイミングで配当性向40%というものを掲げてこられたと記憶しています。

しかし、その水準も今となってはそこまで目を見張るものでもなくなったかなという印象です。むしろ、配当方針にある、「業績連動により配当性向40%以上を目標」という所が形骸化しているような気もします。減配をしないという意思を強く感じるので、その意味では安心感ということかもしれませんが、配当性向が100%を超えていたり、今期も60%と高位のまま、つまりEPSの伸びが足りていないということでもあり、この評価は難しいところですね。

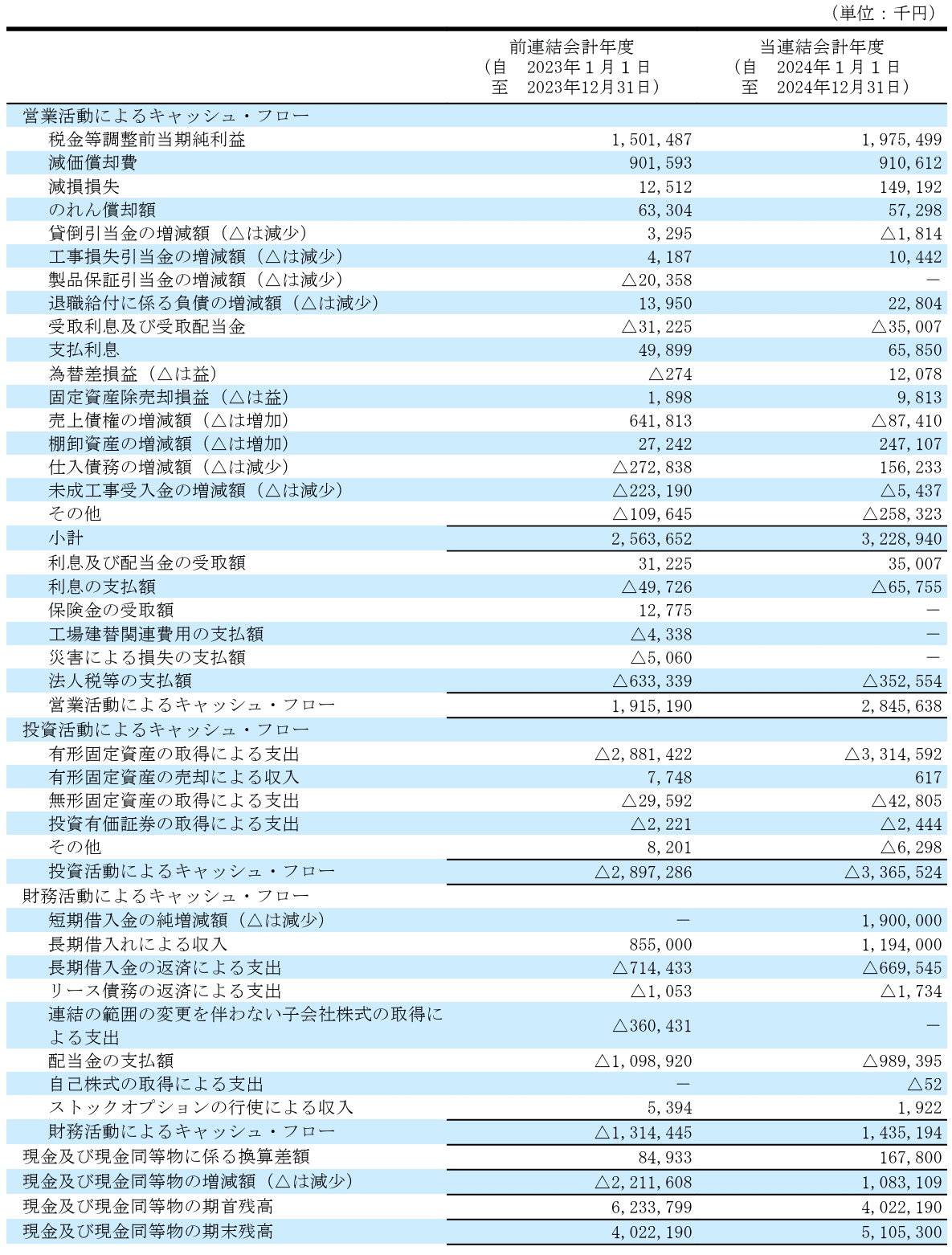

しかも、キャッシュフローをみると以下のように営業CFが30億弱程度あって、投資CFが30億を超えているため、フリーCFはマイナスという状況が続いています。北海道や九州の半導体関連を中心として投資機会が大きいということで、積極的な投資姿勢がみられているわけです。

そんな中で、財務CFをみると借入金を増やしているわけです。にもかかわらず、配当を10億近く拠出を続けているわけです。配当方針を改めてみると、今こそ投資機会が旺盛な中で総合的にみると減配をした方がバランスがいいのではないかなとも個人的には感じました。

同社は日にちをおいて決算説明動画を公開されます(2/28予定)。このこと自体は何もしないよりはいいと思うのですが、もう少し時間をかけずに、そして質疑も出来る対話型にした方が理解が深まるのではないかなと思います。

同社の決算は、四半期毎の凹凸にあまり一喜一憂するというより、トレンドで見る必要があると思って当時観察をしていたのですが、肝心のそのトレンドがなかなか緩慢にみえるあたりが残念に感じます。とはいえ、シクリカルとはいえ、大きな成長産業に寄与する事業をされているので、何か大きな変化が起きて、これまでのトレンドから転換して「成長」の基軸に乗っていく姿をみてみたいなと思いました。

頑張れ、テクノフレックス!