【決算メモ】AZ-COM丸和HD(東証PR/9090)_25/3期Q3

自分が投資している会社や思い入れのある会社など、気になった決算を緩く記事として残していくことにしたこのマガジン。

今日はAZ-COM丸和HD(東証PR/9090)さん。IPO初日からご縁を頂いている会社です。当時、東証2部上場で、あの浪花節の和佐見さんを拝見した時は衝撃的でした。

トラック一台、丁稚で働いた小さな八百屋さんからから背水の陣で創業して、1代でこれだけの企業にされています。色々と個人的に思い入れのある会社さんのひとつです。どうしてもバリュエーションの問題などもあって今はポートフォリオの上位ではなくなってしまっておりますが、この会社も株主総会がエンタメですのでお勧めできる会社です(そこが軸なのかという感じですが(笑))。

そしてこんな推しの会社ですが、前の決算である2Q決算時に業績下方修正を発表しました。2014年の上場後、初めてのことですね。今期が中計最終年度で1年目、2年目と計画を超えて推移していて、最後の年でガクッと来てしまった形になりますね。

ログミーさんの書き起こし記事ではQAも含めて記事化して頂いておりますが、下期の取り組みには注目をしている所でした。

そんな中出てきた決算。決算短信を開き、多くの人がそっと閉じてしまう内容ですね(笑)。もうここに「▲」があって2桁とかなってると戦意喪失ってやつですよね。

今回の決算では2Q決算で上期の不調、下方修正時の説明があって、その際に下期に諸々の改善を図る事の説明がありました。詳細はログミーファイナンスさんの書き起こし記事でも紹介されています。

物流業界全体が2024年問題に揺れ、大手のヤマトHDを含めて苦しい状況に陥っている中で、同社も様々な施策を先行していた中でも、きっちり影響を受けております。

しかし、そんな中でも顧客との関係性を大事にしつつ、しっかりとトップ交渉を含めて対応していくこと、そしてこの修正後の予算必達として宣言をされていました。実際にこの3Q期間においてどのような変化がみられるかという点をきちんとトレースしておく必要がありました。加えて、同社の業績は荷量によっても凹凸があり、年末年始商戦による繁忙があるこの3Qが重要な四半期となっています。

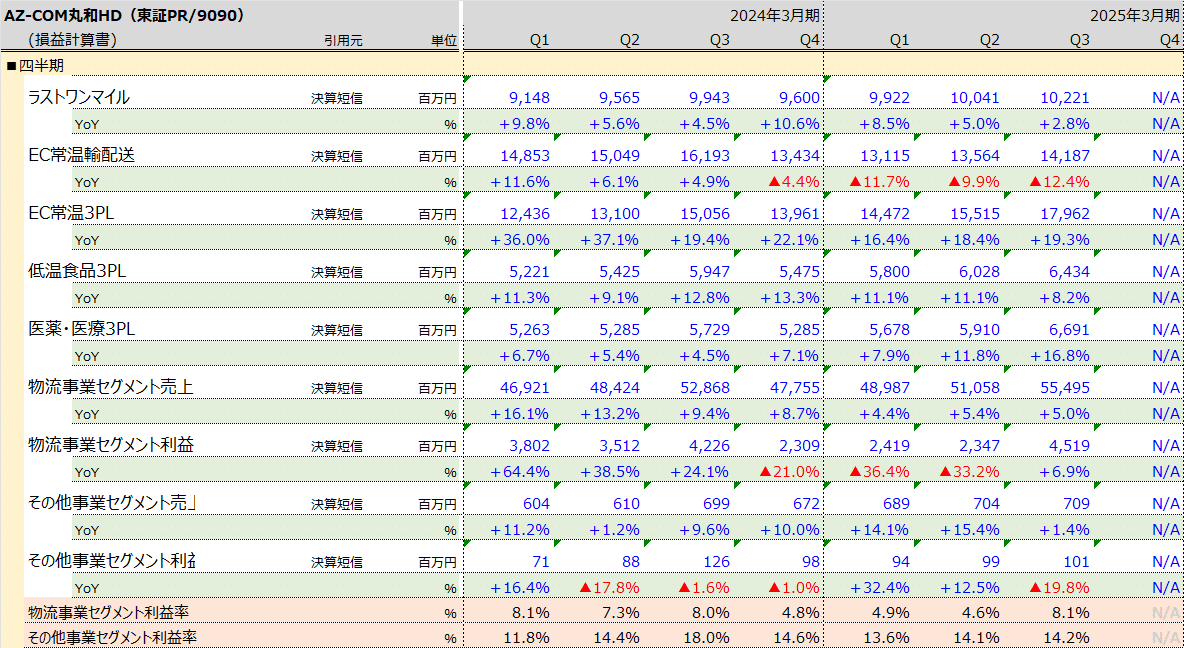

というわけで、セグメント毎の推移をみておくことにします。

輸配送事業としてラストワンマイルとEC常温輸配送に分かれており、今回の下方修正に至る主因です。3PL事業は、EC常温、低温食品、医薬・医療の3つに大別されています。こちらは相対で見ると堅調な業績が継続しているようにみえますね。

もう少し四半期毎の推移がわかるように、累計ではなく四半期毎の推移でもみてみます。

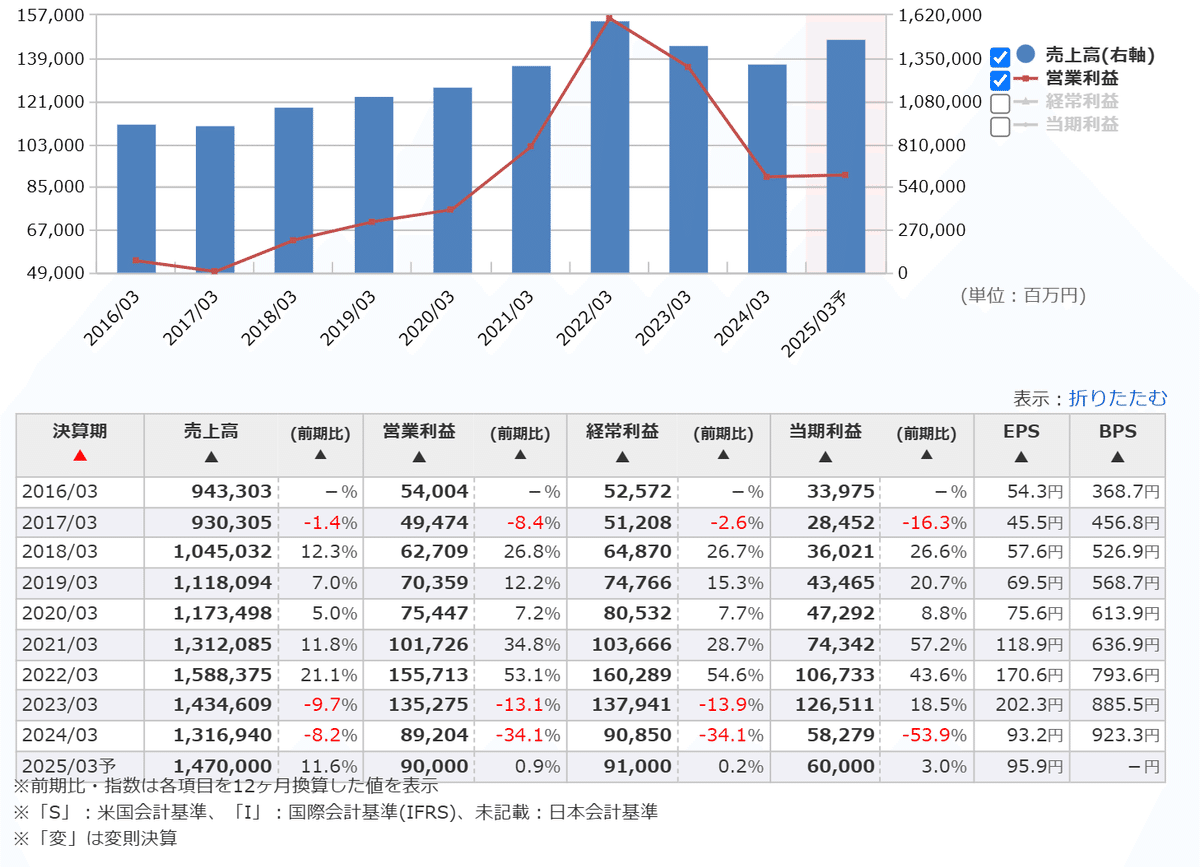

これをみて、まず物流事業全体のセグメント利益率に注目です。ここ数年はだいたい6-8%程度で推移をしてきたわけですが、前期4Qで4%台に落ち込みました。しかも増収ペースも前期3Q辺りから1桁%の伸長に抑制されるようになり、明らかにこれまでの爆進モードから変調がありましたね。それでも利益率がまだ落ちてなかったので、前期まではなんとか利益について、期初予想はクリアしました(上方修正後の予想からは若干ショート)。

そして株価はこれを予見するように既に昨年秋口以降調整が入り、半額になっています。結構衝撃的な下落ですね。元々陸運業としてはありえないバリュエーションがついていましたからね。必然だったともいえますけどね。

今期上期は特にEC常温輸配送が一気に減収となり、利益率も落ち、踏んだり蹴ったりです。輸配送は顧客側の物流センター網の統廃合などが進むと、幹線物流の荷量が落ちるわけで、この煽りを受けています。特定の顧客名は明記されていません。一方で物流2024年問題にある通り、コスト上昇圧力は相当なもので、利益率も落ちるというわけです。これは同社に限った話ではなく、業界最大手のヤマトHDも超絶下方修正に見舞われており、なんと、営業利益でみると、AZ-COM丸和HDの方が絶対額は大きくなっています。いずれにせよ、これだけ苦しい状況がありながら、むしろ営業利益4%は死守している方が奇跡にすら思えてきます(笑)。

注目の3Qですが、物流事業セグメントの利益率は8.1%に回復をしています。前年が8.0%でこの繁忙期でみるとこの辺りが上限域です。つまり、利益率は従来のトレンドに回復をしたとみる事が出来ます。これが2Q決算説明時の各種施策による効果なのかどうかはまだ予断を許さない(一時的な無理したコスト要因だといけませんね)のですが、とりあえず最悪期を抜けたかもという可能性を感じるくらいには期待感のある内容と思います。

一方でEC常温物流輸配送の減収トレンドは止まりません。3Q単体でみても前年の伸長が特段大きくなかった中でも2桁減収に沈んでいます。価格改定効果があったとしてもこのような状況ということは、更なる縮小がみられるということなのかもしれません。トップラインの部分はまだとても楽観できる状況にはなさそうです。

とはいえ、物流事業でセグメント利益が大幅減益トレンドから増益基調に戻ったことは一旦安心材料にはなりそうですね。

というわけでいくつか確認しておくべきことがあると考えています。

①輸配送事業における拠点統廃合影響の現状と見通し

②価格交渉の進展状況

③EC常温輸配送事業の減収トレンド継続の背景

④今期ガイダンスの達成確度

⑤業界として採算性維持した形での受託環境の醸成状況

この辺りを確認しながら引き続き応援していきたいなと思います(IR照会)。

それにしても同社の長期業績推移をみると今期大きく躓いていますが、素晴らしい推移だと思います。23/3期と24/3期で急成長になった分がちょっと無理をし過ぎましたかね。ここをならすとちょうど線形に見えます。そして今期はM&Aの件もありましたね。残念ながらご縁に恵まれませんでしたね。この分で費用が約7億弱余計な支出となりましたね。

ちなみに最大手のヤマトHDさんの業績推移です。

そしてM&A案件で対峙することになったSGHDさん。

現在、建設業界が脚光を浴びています。建設業界も労働集約型ビジネスで比較的物流業界と似ているところがあります。市場規模などの違いはもちろんありますが、下流にある物流業界も、労働集約型であったりととにかく苦しさに溢れている実情から抜け出せる時が来るのではないかと期待しています。現状では投資家からも期待されていない業界だと思いますが、どうなっていくんでしょうかね。

頑張れ、AZ-COM丸和HD!