PR TIMES(東証1部/3922)有報UPDATE

東証1部に上場しているPR TIMESから21/2期の有価証券報告書が開示されました。前回の有報調査記事をベースにUPDATEしていきたいと思います。

なお、私は経理や企業分析において全くの素人であり稚拙な内容となる上、意図せず誤認している可能性もあります。やさしい読者の方がいらっしゃいましたら、やさしくご指摘・ご指導頂けますと幸いです。筆者のツイッターアカウントは以下(画像リンク)となりますので、お気軽にコンタクト頂ければと思います。

それでは、まず前回の有報調査の記事(20/2期の有報)がベースとなりますので、こちらの記事を再掲しておきます。(以下「前有報記事」と表記)

当記事では、網羅的に有報を再読していくというより差分を中心にみて、変化を感じる部分に焦点を当ててみていこうと思います。そのため、いつも以上に体系的に整理しておらず、徒然なるままとなりますが、ご容赦下さい。

まず、21/2期の有報の冒頭で連結経営指標は今期末では記載がなされておりません。以下の冒頭にもある通り、同社は非連結の単体会社となっています。

これはマッシュメディアという子会社を吸収合併したためです。前有報記事の沿革の箇所でも触れたように、同社はリソースの集中や効率的な体制といった所への意識が高いように見受けられます。敢えて子会社として同所在地で分社化しておくより、事業シナジーも考慮した上で、単体として運営した方が良いという判断かと思います。

まぁ、とはいうものの、今年3月には再び子会社を設立する運びとなっています。これは既存事業のうち、スタートアップメディアに係る事業に関して、「独立させたうえでの独自成長と経営責任を明確化する」事を企図したもののようです。試行錯誤を経てたどり着いた、本格展開という事に備えたもので、チャレンジングな姿勢なのだろうと思います。

■人材リソース

というわけで、ちょっと前期との比較がしにくところですが、ひとつめの興味だった人材リソースの面を確認しておきます。以下は単体となりますが、21/2期はマッシュメディアが吸収されている分大きくなっていますので、前年は連結ベース比較した方がよさそうですね。

![]()

連結では、46人→45人→53人→51人→47人(20/2期)という推移でした。従って20/2期の連結は41人でしたから、差分から6人がマッシュメディアだったということになります。そして21/2期では連結で65人となってます。マッシュメディア込みでみると47人→65人に増えたとみればいいのだと思います。ここ数年は人材リソースが横ばいとなっており、採用や定着での課題もあっただろう中で、以前にオンライン説明会で社長に人材の採用や定着に関する質問をぶつけたことがあったのですが、21/2期は色々手応えもあったので有報確認してね、という回答があったのですが、それが一定程度成果となって数値に表れているのはよいなと感じます。

またもう一つの特徴は平均臨時雇用者数が急増しています。これも今までにはなかった兆候です。これまでも同社は業容拡大をしながらもリソースは臨時雇用人数も含めて横ばいでしたので、どういう変化なのか気になるところです。

それから、処遇に関する点もみておきます。こちらは単体同士の比較になりますので、20/2期はマッシュメディアなし、21/2期はマッシュメディアありとなります。上段が21/2期末、下段が20/2期末です。

各平均年齢、勤続年数、給与はこれだけ従業員数が少ないですし、その数も1.5倍に増えているしであまり比較しても意味がないかもしれません。ただ、平均年齢若くなり、勤続年数が少なくなっているのは、新卒を含めた若い戦力が加わり、その濃度が全体へ及ぼす影響が大きいからだと思うのですが、その割に、平均給与は結構増えています。直近BSでは賞与引当金が若干減っているのは気になるところですが、処遇改善も進んでいるような気もしますから、特に若い集団なのでこれが士気向上に繋がるのならいいですね。

来月には新卒のハッカソンも企画されているようですし、若くていい人材が獲得できればいいですね。

■沿革

沿革についても追加分をみておきます。赤枠の箇所が21/2期有報で追記されたものです。

まず、20/2期では追加された内容は少なかったですが、21/2期(正確には2021年5月の発行日まで)では色々会社に動きがあった事が見て取れます。ストーリーと届けるサービスの開始や利用企業数が急伸していたりとコロナ禍で社会情勢が様々に変化をする中で、フィットした対応をとってきたのと、新サービスや施策もある意味これを好機(誤解があるといけませんが、コロナが良いという意味ではないです)と捉えた向きがあります。変化に対してきちんと前進しようとしているという事が伝わってくる気がします。もちろん、新たなサービスや設立子会社の将来がどうなるかは未知数の部分もありますが、大きな変化の中で対応しようとしているのは好感が持てます。

■事業内容

事業内容の箇所は特に大きな記載変化はありません。事業統計図も連結となったことでシンプルになりましたが、趣旨は変わっていません。

収益モデルの解説の箇所では図表が更新されています。上段が21/2期、下段が20/2期のものです。まぁこちらも趣旨は変わっていないかと思いますが、こういったサイクルの表記において、付加価値がどう生まれるかを表現されたものだと受け止めました。まぁ20/2期のやつはちょっとシンプル過ぎた気もしますからね(笑)。

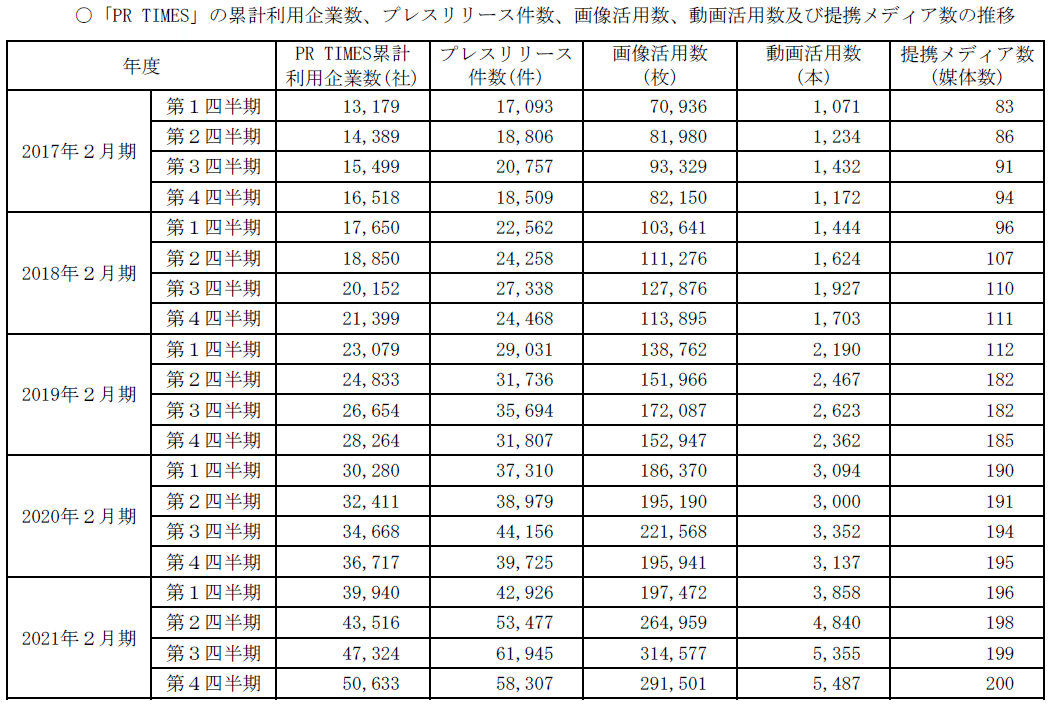

また、利用企業の状況の表において、画像と動画が分計されるようになりました。

ただ、20/2期有報ではビジュアル活用数として画像と動画が合算されていて、これが今回分計されたのかと思いきや、数値は画像のみの数値になっています。まあ重箱の隅のような話なので、真意はどちらでもいいですが、趣旨は季節要因はあるにせよ順調に利用者数、件数共に伸長しており、画像の活用はもちろん、動画活用が一本調子で上がり続けているということでしょうか。

それから、各サービスの説明が並びますが、今回からSaaS型サービスという項目が追加となっており、JootoとTayoriのサービスが明記されました。

Tayoriは2021年4月に事業部化されています。まだ有料課金率も低く収益では貢献出来ていませんが、体制を厚くしていくそうです。Jootoも同発表で新任事業部長がアサインされています。商品の認知度もさることながら、競合製品も多い中では機能面でも課題は色々あるように見受けられます。しかしながら、解決の兆しをみての組織改組でしょうから今後、顧客側へ周辺系として提供できるラインナップとして拡充できるといいですね。

■経営方針・リスク

経営方針を述べられている箇所は新中計が出てきたこともあり大きく記載が変わっています。

まず、ヒーローになれる社会の実現を目指しているというのは、私は好きなのですが、人によっては抽象的過ぎるのと、昨今のどこかベンチャー気質が前面に出た意識高い系な匂いがして毛嫌いする人も多いかもしれません。経営方針というのはもう少し具体的というか、わかりやすいものの方がいいのかもしれませんが、PRTIMESという会社だからこそ、こういう明文化が求められるのかもしれませんね。

日本電産などで活躍されて、顧問招聘された松尾氏はこの辺りどう感じているんでしょうね。ちなみに、日本電産の経営方針は以下です。

1.企業とは社会の公器であることを忘れることなく経営にあたる。

すなわち、非同族企業をめざし何人も企業を私物化することを許されない。

2.自らの力で技術開発を行い、自らの力でつくり、自らの力でセールスする独自性のある企業であること。

すなわち、いかなる企業のカサの中にも入らない独立独歩の企業づくりを推進する。

3.世界に通用する商品づくりに全力をあげ、世界の市場で世界の企業と競争する。

すなわち、インターナショナルな企業になることを、自覚し努力する。

地方創生等の観点や最近では地銀にも進出をする中で、あのお堅い人たちに対して、我々、誰もがヒーローになれる社会実現を目指しています、といってどういうリレーションが築けるものなのか、興味があります。いや、案外熱き感じが受け入れられやすいのかもしれませんけどね(笑)。

それから従前、経営目標を測定する指標という項目がありませんでしたが、今回はこの項目が追加されました。ただ、その内容はやや残念な気がします。というのも、売上、利益共に大事で、その額と伸長率のバランスをみていくというものです。これは確かに間違いないですし、その通りなんですが、それを大前提とした時に、今の会社の状況や置かれている事業の状況からみて、その中でとりわけ重要だと思う指標をKPIとして設定するべきだと思うのです。

例えば同業のソーシャルワイヤーでは、有報上でも利益も大事にしつつも、売上高の増収を「最重視」すると宣言されています。実際、コロナ禍で大きく毀損をしている中でも売上だけは伸長させています。実際、これが正しいマネジメントなのかどうかはともかく、経営者がバランスを取るのは大前提として、その中でどういう目線を持っているかという事をぜひ表現してもらいたかったなと思います。とはいえ、今まで掲げてこられなかったので、この点は一歩前進だと思います。あとは、いわゆるPLの項目だけでなく、配信数や活動者のアクティブ数の伸長とかでもいいと思いますし、株主への目線という意味でROEみたいな指標でもいいのかもしれません。いずれにせよ、同社の事業の特徴や今後の展望を見た時に、今後のマネジメントに照らした拠り所となるものを選んでもらうといいのかなと感じました。

競争優位性の箇所ではミッションにあると。これも経営方針と一緒で?となる人が一定数いそうですね(笑)。日本電産と比較するのは酷ですが、技術力や生産力などありますが、ミッションとそこへの共感ですというとだいぶ抽象的ですね。まぁこの会社の規模で事業特性からもこういったエモーショナルな部分が実はとても大事ということなのかもしれませんが、それに言及しつつも、事業における優位性についての言及もあるとより良い気がします。例えば、ソーシャルワイヤーのアットプレスでは発散力というより校正力とかに注力しておりこれによって差別化を図ろう企図しています。一方でPRTIMESでは発散力がより強固であり、はっきりいって現状でのデファクトになっていることがあげられ、そのプラットフォームを得ていること自体が大きな優位性になっている可能性があります。この辺りの分析を通して、今後のプラットフォーマーとしての考えとか戦略などが繋がると、もう少し具体的でわかりやすいのではないかと思います。

この後、中計の数値目標への言及があるのですが、こちらは一転、とても具体的に示されていてわかりやすいですね。ビジネスパーソン認知度10%って私の感覚からすると、え、もうとっくに超えていると思っているんですが、実態はそうではないのですね。PRTIMES発の記事って今では当たり前にみるので、ヤフーニュース程ではないにしろ、認知度があると思っていました(笑)。

あとJootoとTayoriについては、共に有料アカウントを設定しているのはいいですね。これまで決算説明資料などでは総アカウント数だけでしたからね。ちなみにJootoは26万人(社数は不明)、Tayoriは4.2万アカウントです。今後はこの目標の進捗がわかるよう、今後の開示資料においてもこの指標で推移や取り組み、施策などの説明が入るといいなと思います。

リスク事項については、特に前年から大きな変更はないようです。親会社のベクトルとの関係性について非常勤の取締役の方の交代があったり、ここの会社との取引状況に変化はありますが特筆すべきようなことはないように思います。

■株式の状況

ストックオプションの行使条件が新中計になった事により新たな基準となっています。なお、前回分の条件は営利が10億を超過し、100%行使可能となりますね。おめでとうございます。

今回は営利35億で100%行使可能となるものです。現状からみれば大きな成長となりますね。

株主数の情報です。上段が21/2期末、下段が20/2期末です。優待を新設したこともあり、個人株主が急増しました。一時期、株主数の形式条件で、東証2部への降格猶予期間に入ったりもしましたが、ここまで増えれば安心ですね。とはいえ、優待発表が2021年2月でこの時に株主が増えたとすると多くの新規株主は含み損という株価状況になっています。こればかりはどうしょうもないことですが、ここから皆がハッピーになれるといいですね。

大株主の状況ですが、ベクトルと社長で大半です。ベクトルが58.32%となっていて高いですね。これは将来的にどうなっていくんでしょうかね。以下機関投資家は入れ替わりがありますね。

配当政策については、以下の通り若干トーンが変わっています。20/2期はなんとなく定型文で、将来的には配当実施したいという文言があります。しかし21/2期については、記載が各ステークホルダーを意識した書かれ方になっており、将来的な配当実施の意向も明文化はされていません。私は個人的には成長企業だと理解しているので、配当なしで一向に構わないしその方がいいと思っていますが、独自な文体で書かれているのは良くなったかなと感じました。

■その他

取締役報酬についてです。上段が21/2期で20/2期に比べると増額されています。業績も好調ですし、いい事だと思います。取締役は平均すると1人あたり2000万円程度となります。絶対額としてはストックオプション等があれど少ないのではないかと思います。創業社長として成長を牽引しているわけですし、他の取締役も含めてもう少しもらってもいいのではないかと思います。ただ、全額が固定報酬ですので、業績連動報酬を取り入れたらいいのではないですかね。まぁ私のような素人がとやかく言う必要もないと思うのですが。

決算の内容は決算精査記事に譲るとして(てかまだ書き途中でUPできてない(汗)。お蔵入りですね)、PLの所で原価明細とセットになっているのはいいですね。読む人の事をきちんと考えてくれている気がします。こういう気遣いっていいんですよね。いつもPL表と行ったり来たりするのが地味に面倒だったんですよね。

決算短信で財務諸表は確認できますが、今回は有報をベースにUPDATEしていますので、詳細な決算内容には言及出来ていませんが、業績面でも好調だと思います。

また、個人事業主向けのサービスの拡充や、地方進出も寄与しており大変期待が出来るなと思っています。もっと闊達な質問が出るのかと思ったら、事業に関する質問は一切なく残念でした(私はオンラインで視聴しました)。

最近、個人投資家向けのリレーションを意識した動向が目立つようになってきました。株主優待もよく考えられた設計ですし、2年連続の株主には社員の総会にも招待し、共有するというこの会社規模でこそできる事をやっているなと思っています。IRでも質問をすると、それ以上の回答を出してもらえて、自社の事をよりよく知ってもらいたいという意思を感じます。

こういう会社に長く寄り添い続けていられると、損得はともかくとしてとても満足感のある投資ライフになりそうですし、適正なリターンが伴えば最高ですね。

というわけでも今後も見守っていきたいと思います。

頑張れ、PR TIMES!

この記事が気に入ったらサポートをしてみませんか?