eBASE(東1/3835)有報調査

※12章 IR照会を追記しました。(2020/8/21)

東証1部上場のeBASEについて、有価証券報告書をベースに見ていきます。

なお、私は経理のど素人です。そのため、稚拙な調査となる点、ご了承頂くと共に、様々なアドバイスをぜひお寄せ頂ければ幸いです。私のツイッターアカウントへ画像リンクを貼っておきますのでDM等ご活用下さい。

1.事業概要

それでは、まずは事業概要から確認していきます。

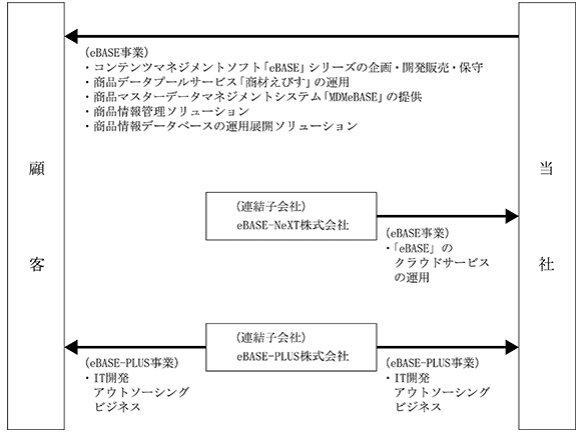

同社は「eBASE事業」と「eBASE-PLUS事業」の2セグメントで事業展開をしており、それぞれに説明が書かれています。売上は概ね拮抗していますが、前者の「eBASE事業」の利益率が高く全体の8割弱の利益を稼いでいます。

この「eBASE」事業とはコンテンツマネジメントソフトの開発販売と説明されていますがこれだけですと(私のように頭が悪いと)理解が難しい面もあります。決算説明資料などでより簡易的に説明がなされていますのでそちらを見た方が理解は早いかもしれませんが、あくまで有報をメインに読み解いていきます。

統合商品情報データベースが肝になっており、これを様々な顧客に対して提供しており、ここにはバイヤーやサプライヤーも巻き込んだハブとしての役割を担っている事が肝のようです。つまり、商品情報に関するDWH(データウェアハウス)を構築しているという事だと思います。更に個別ニーズに合わせたカスタマイズを行っているとのことですので、このDWHをハブとして、DM(データマート)化し目的別に使いやすい形式に変換できる機能を有しており、この統合システムが売りのようですね。面白いのは小売業などの利用者目線だけでなく、バイヤーやサプライヤー目線からの言及もあることで、よりデータ管理が複雑化している様相が想像され、だからこそ、データマネジメントの価値が高まることが推測される点でしょうか。

一方で「eBASE-PLUS事業」の説明はコンパクトですね(笑)。eBASE事業を支えるための裏方としての開発や運用保守を担っているようです。ただこの類の維持運用メインの裏方の事業にあって、そのセグメント利益率は12%台と比較的高いなという印象です。eBASE事業の利益率が低いわけでもなく、インクビジネスのようにアフタビジネスで儲けようという構造でもないと思われますが、一定の利益率を確保しているのはいいなと思います。

事業統計図は以下のようになっています。シンプルですね。アクターとして自社と顧客だけで構成されていますが、実際には前述の通り、バイヤーやサプライヤーなど多くのステークホルダーがあり、それが登場しないのは残念だな、なんて思ってたら、この後にお腹いっぱいの説明が書かれていました(笑)。

2.事業セグメント

事業セグメントとして2事業の詳細な説明を読み進めていきます。まずは「eBASE事業」からです。

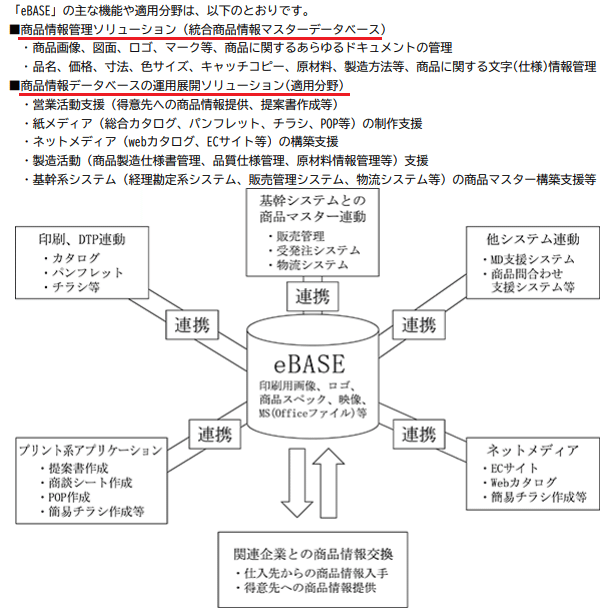

商品情報管理ソリューションとしてマスター化されたデータ蓄積・管理を行う機能を有しており、これをあらゆる領域で活用するようにされているようです。商品情報を基にチラシや売場のPOPを作ったり、昨今は旺盛となっているECサイトへの商品写真を使ったりなんていう連携はわかりやすいです。面白いのは一見商品情報(商品の写真画像やロゴなど)と販売・在庫などの基幹システムとの親和性は薄いようにも思いますが、この連携も実現出来ているのですね。ということはPOSデータなども取っていることになるので、データプラットフォーマーとしての可能性を感じられるわけですが、この図からはそこまでは読み取れません。

丁寧にビジネスモデルにまで言及されています。ここでサプライヤーやメーカーも巻き込んでいること(その必要性とそれが故に価値が高まる)に言及されています。単にデータを利用する側(小売業など)だけでなく、もっと広い市場を包括的に見た対応を取っているということですね。そしてそこに卸業社やメーカーなどのステークホルダーが入り込んでいるからこそ、その情報交換におけるデータ整備が価値を持つという事が伝わってきます。またこれを早々に収集しデータ構築のラインナップを揃えることでデファクト化するという戦略です。更にこのデファクトシステムを活用することで、QCDに貢献が出来ると書かれています。日本語に弱い私が読んでもその魅力が読み取れるので助かります(笑)。

更にこの思想を適用する先として、従前の食品向けだけでなく、様々な業界にフィットした標準化を図っており、各領域でのドメイン拡充を図っています。そしてデータの標準化や網羅性が、インテグレーション事業を優位に進めるというのは価格戦略にならない障壁となる点で優れたビジネスモデルであるように思います。更に無償版を入口とすることで、利用者、情報提供者双方において利用しやすいことにも配慮があります。それは販売戦略だけでなく、商品情報提供負荷の低減のための環境構築を企図した食材えびすというプラットフォームを構築しており、利用をしてもらいやすい→データの網羅性が高まる→デファクト化し代替不能な堀となるという構造を有しているようです。そうなると無料ユーザーが有料課金へ転換することを如何に促進できるかという部分が課題になりそうですが、当然顧客の規模が大きくなれば必要なアカウント数やサーバーも膨れることになりますし、その規模の成長に伴って課金化されてくるとなるとwin-winになることになるので、よきプラットフォームがあれば自ずと結果はついてくるという事なのだと思います。同社の企業理念にもあるように、貢献が本意であるということでしょう。

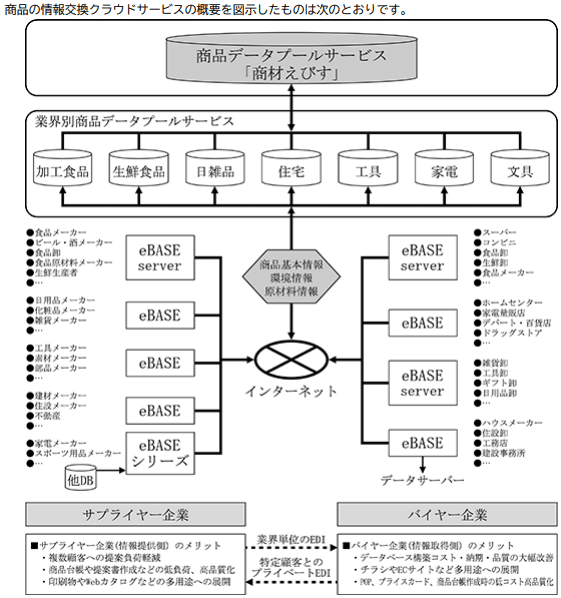

左側にサプライヤーが並び、彼らは無料でインターネットを介し商品情報を登録します。DWHとして登録されたこれらのデータは、右側のバイヤーがインターネットを介し利用することになります。サプライヤーがわざわざこのプラットフォームに登録をするメリットとして記載のある提案負荷軽減などが記載されていますが、その背景としては、結局のところ、このデータベースが業界でデファクトになっているから成立をしている事になるのだと思います。多くのバイヤーサイドが利用しているからこそ、ここに登録しておけば使ってもらえるということになりますし、ここまでデファクト化されると逆に登録をしていないことによる弊害みたいなところもあるのではないかと思います。例えが悪いかもしれませんが、賃貸オーナーがレインズに掲載しないことには話が始まらないみたいなものに近しいのではないかなと思います(ちょっと違うかな)。

食品でうまくいっている中で、この商流と近しいものは日用品から住宅まで様々な領域で同じようなものがあるため、同じ思想でこれを構築しようと企図しているわけです。実際に日雑業界の成長は高く食品業界を抜き、更に住宅業界はまだ規模は小さいながらも伸長率は高く推移しています。この辺の業界は当然のことながら従来からあった伝統的な業界なわけですが、これまでどうしていて、それがeBASEの仕組みに転換される時にどういう構造で変わっていくのかまだ不勉強でよくわかっていません。食品と同様にデファクト化された統合商品情報システムのようなものがない業界なんでしょうかね。そしてそれはなぜ今までなくてやってこられたのか、この辺りの理解がもっと深まれば、その成功確度の自信も持てるような気がしますが、同社の優秀な経営がそういう横展開を展望しているので、少なからず余地はあるとみなして良さそうには思います。

次に「eBASE-PLUS事業」ですが、やはりさっぱり書かれています(笑)。受託開発、開発派遣、維持運用に係るアウトソーシングサービスがドメインと書かれています。業界としては万年の人材不足が著しいとはいえ、人月ビジネスになりがちだと思いますが、一体なぜ利益率が高いのかよくわかりません。eBASEをコアにしたシステム知識が前提となるため、人月単価が高止まりしやすいのだとしたら、これもコア事業の強さの表れですね。上流コンサルのSE派遣としても相場は決まっているのですが、維持運用も含めた事業ですから利益率が12%台というのは魅力的だと思います。この事業は連結子会社で運営されているようですから、その給与水準などは読み取れませんが、待遇面での圧迫などどこかに歪みがないかはやや気になるところです。実際にeBASE-PLUS社の転職市場の口コミにおける待遇面はやや不満も多いような意見も散見されます(まぁこの辺りの真偽は眉唾ものなのですが)。

3.沿革

沿革についてです。同社創業の現会長の常包会長が凸版印刷のスピンオフにて創業されています。2001年のことですから、比較的新しい会社という印象です。商品情報なんてもっとずっと以前から存在していましたからね。小売店ではチラシもありましたし、POPとかも存在していました。それ以前は個別に非統合化されたデータを用いて試行錯誤していたところにビジネス機会を見出されたという事になるのだと思います。商品情報に原材料データ等食の安全といった機能を実装していきます。BSE問題などは2000年台前半に大きなものになりましたから、機運としてはこういった食の安全への意識が高まっている中で市場に沿った対応だったものと思料されます。

食品から日用雑貨、生活必需品への領域への進出は2008年です。リーマンショックが影を落とす2010年には香川県に開発センターを新設しています。なぜ香川県だったのかなどはよくわかりませんでした。人材採用などの面からも敢えて選択した背景があると思うのですが、開示文書からだけですとよくわかりませんでした。そして不景気の最中の2011年にはMAで開発、維持運用事業の譲渡を受けます。市場の動向をうまく見定めたMAだったのだと思います。その当時のeBASEを想像すると利用顧客数は伸長を続け、いずれ維持運用部隊の本格組成が必要になるだろうという中でリソース拡充のスピードと業績安定を同時に満たす意図からの買収だったものと思います。

ちなみに私が同社のことを初めて知ったのは、株式投資に取り組みはじめた2014年に最初に購入した四季報に付箋を貼った時でした。その当時の株価は100円台でしたから、ここで本格的に買っていれば…(はい、たらればです(笑))。当時、きちんと有報を読んでいれば、この時には既にある程度会社としては出来上がっていたと思いますから、きちんと買えていたんだと思います。不徳の致すところですが、改めてこうやって有報を自分なりに読む活動を今からでも反省して取り組んでいるところです(涙)。

4.業績推移

業績推移をみていきます。

増収増益基調が続いています。特に経常利益率は19.3%→22.8%→25.5%→28.0%→30.0%と年々改善しています。流石にそろそろいい所なのではないかと思うのですが、この辺りはどのあたりを目指されているのか明記はされていませんでした。また、17年3月期は売上伸長が微増に留まっています。この理由を遡ってみましたが、eBASE-PLUS事業における採用苦戦などで稼働総量が減ったようです。これは稼働ビジネスという事を考ええると今後も起こりうることだと捉えておくべきかもしれません。

PLをみてみます。

売上原価率は48.6%→47.6%と若干下がっています。約1%の改善でも主に人件費など固定費が多いと思いますからそれなりに努力をされているものと思います。販管費では研究開発費が増額されています。研究開発の内容も以下にあるように全く既存事業と異なる新規開拓というより、既存商材の機能増加によるもののようです。競争優位性を維持し高めていくために必要なコストかと思います。

PLで気になるところは、特別損失に投資有価証券評価損を4千万計上しています。経常利益の3%に当たり、それなりの額だと思います。一応リスク要因にも挙げられています。安全性の高いものを選択しているようですが、BSの投資有価証券は概ね12.3億円ですが、今回0.4憶の評価損を計上ということで、この部分はもったいないなと思います。自己資本率も高く、キャッシュフローの安定性からももう少し事業への投資を行うか、それでも余剰資金があるのであれば、一層の還元策も検討頂いた方がいいのかなとこの有報からですと感じます。

5.従業員の状況

従業員数の推移を見てみます。上段が連結、下段がeBASE単体です。

![]()

![]()

従業員数は横ばいでしょうか。単体で見るとやや増くらいでしょうか。従業員数のリソースを増やさずに売上が伸びているのは、ビジネスモデル故だと思いますが、一方で人材リソースの確保が新たなドメインを広げていく部分では欠かせない部分もあろうかと思います。この辺りの進め方には興味があります。

次に平均勤続年数や給与水準を確認します。上段が2020/3/31時点、下段が2019/3/31時点となります。

平均勤続年数は7年とまぁまぁの定着率でしょうか。ただ平均年齢の割に給与水準は低い気がします。特にビジネスモデルも秀でており、利益率も高い会社、更に内部留保も十分という事を考えると、もう少し拠出してもいいのかなという感じがします。この点からも人材リソースの捉え方にやや不安が残るかなという感じはします。

6.経営方針

経営方針について確認します。まずは理念に係るところです。

同社の至るところで出てくる「貢献」→「利益」→「継続」のループの話について解説がなされています。中長期的に賛同を受け継続して成長させることが重要だということで、この中長期利益最大化という部分が判断の根源としているとあります。この辺りは、社内の実際の意思決定にどの程度浸透しているのか興味があります。とりわけ、現場と中間管理職層ではついつい目先を飾ることに追われてしまうことが多いわけですが、このような大局的な目線で実際の業務を行いマネジメントされているのか、現場の温度感が知りたいです。

また高利益と安定のバランスを取るというのも良い兆候だと思いますが、前述の通りeBASE-PLUSは採用や外部環境の変化で案外安定とまで言い切れない要素があるのではないかという部分はやや懸念が残るところです。実際に17年3月期は増収基調の足を引っ張りましたしね。

とはいえ、増収増益というものへの拘りは窺え、実際にそれをここ数期は継続して成しえている点は、外部環境の良さもあるとはいえ、良い事だと思います。コロナ禍の今期については、業績予想未定でありこの点が途絶えるのかどうか、どういう経営をするのか楽しみです。

経営戦略は昨年のコピペのようなものですが、この変わらなさは、外部環境にブレずにあるという良い面もありつつ、変化への対応、進捗のUPDATEなどが見えない残念な面もあります。例えば、新たな業界展開は住宅などを指しているとしたら、既に仕掛中だと思いますから、更なるほか領域を目指すという意図なのかとかですね。海外展開も狙うというのも、まだ国内での領域拡大が優先されるだろう中で、抽象的なもので、何年かこれを謳い、何を活動してきたのか、あるいは漠然と描いているだけなのか、もう少しリアリティが欲しい所です。

一方でマネタイズの方法やコンテンツビジネスの更なる拡充など企図しているものもあると認識しており、この辺りが戦略として織り込まれていけると有報上からもその活動状況が認知され良いと思うのです。

経営者が重視する経営指標についても確認します。

経常利益の持続成長と収益性の最大化を最大の経営目標としつつ、重要な経営指標は売上高1本です。効率的に実現することを目指すと謳われている中で、経営指標は売上高だけですと、バランスが悪いと感じます。もちろん、売上が伸長することで、固定費はこれまでもそうであったように固定費は抑制していれば自ずと利益は伸びるという事だと思います。売上が伸びれば粗利が増え、販管費はそこまで変わらない中で、結果、経常利益の持続成長に繋がるとはいえますが、効率的に実現するとあるので、それであれば利益率、あるいは、資本利益率などとセットで見るべきではないかなと感じます。経営理念にも、貢献(売上高)、利益、継続という3つの要素がスパイラルするわけですが、継続は持続的という部分にかかりますが、売上高のみを掲げているのはこの点からもやや腑に落ちないところがあります。

経営環境の認識についてです。

コロナ禍影響について言及されていますが、同社の顧客情勢から現状では大きな打撃は受けていないということですが、それでも同社は業績予想は現状でも未定のままとなっています。営業活動などに影響があるばかりでなく、開発現場などでも遅延による業績影響が読み切れないようです。この辺りはIT企業の中にありますから、ぜひうまく立ち回って欲しいなと期待をしたいと思います。一時的な影響は不可避なのでしょうが、せっかくよいスキームを持たれているので、こういった抑制に負けずによりプラットフォームの拡充を期待したいところです。

課題対処についてです。1番目に人材の育成の件が挙げられています。

前述の通り、同社から人材リソースへの思いがあまり感じられなかったのですが、課題対処の中で1番目に出てきたのでちょっと安心しました。この課題対処は大変重要ですから、例えば決算説明資料などにおいて、人材面の取り組みをもう少し言及した方が良いのではないかと思います。例えば採用ページも同社の昇給の推移など金銭的な報酬制度が表に出ています。もちろんこれは大切な要素なのですが、一方で高度技術者育成への思いがあって、それを求めているのであれば、実際にどういう資格を持った人材が活躍していてとか、キャリアパスとしてもっと技術職を志向する人が見ておおっとなるような訴求が必要な気がします。

この後のリスク項目は実に多く挙げられています。計20項目もありますが、模倣による優位性の毀損や各種コストの増加などあらゆる点に言及されている印象です。ここに個々にあげることは割愛します。

7.キャッシュフロー

キャッシュフローについてみていきます。

営業キャッシュフローはやや凹凸がありますが伸びているとみてよいと思います。フリーキャッシュフローも大きく安定していて、むしろそんなに現金どうするんですか、という感じですね。

キャッシュフロー計算書もみてみます。

システムを保有していますが、償却費は大きくないんですね。そしてやはり投資有価証券に関連する費目が多いですね。余剰資金があるのであればもう少し事業への投資、あるいは社員や株主への還元に振り向けてもらってもいいのではないかなと思います。

8.B/S(貸借対照表)

バランスシートをみてみます。まずは資産の部です。

現金が29億で資産合計の53億のうち多数を占めます。売掛金を含めた当座性資産は38億に至り、資産の73%を占めます。そして同社の事業で収益を生むソフトウェアは1億円もない程度と少額です。そして投資有価証券が12億となっています。

この資産をみると、とてもソフトウェアで高収益を出している企業には見えませんね(笑)。キャッシュポジションの多い投資運用業で、その一環でソフトウェアを活用して投資活動をしているようにみえます。

次に負債・純資産の部です。

まず驚くのが固定負債がありません。まぁこれだけ現金ジャブジャブなら当然なのですが、項目としてないというのは私は初めてみました。そして利益剰余金が45億となっており、負債純資産合計が53億ですから内部留保が厚いということになります。

それからその他有価証券評価差額金がマイナス計上となっています。私の理解だと含み損状態であるという理解をしていますが、先の減損処理分の4千万の件といい、やはり運用などしない方がいいのではないでしょうか(笑)。もちろん、財務を毀損するような大きなものではないのですが、スタンスとしてどうなのかなと思います。もちろん、取引関係上のお付き合いもあり非上場株式も保有しているようですから、その内容や保有していることによる効果との対比を論じないと是非を決めつける事も出来ないのですけどね。

9.役員の状況

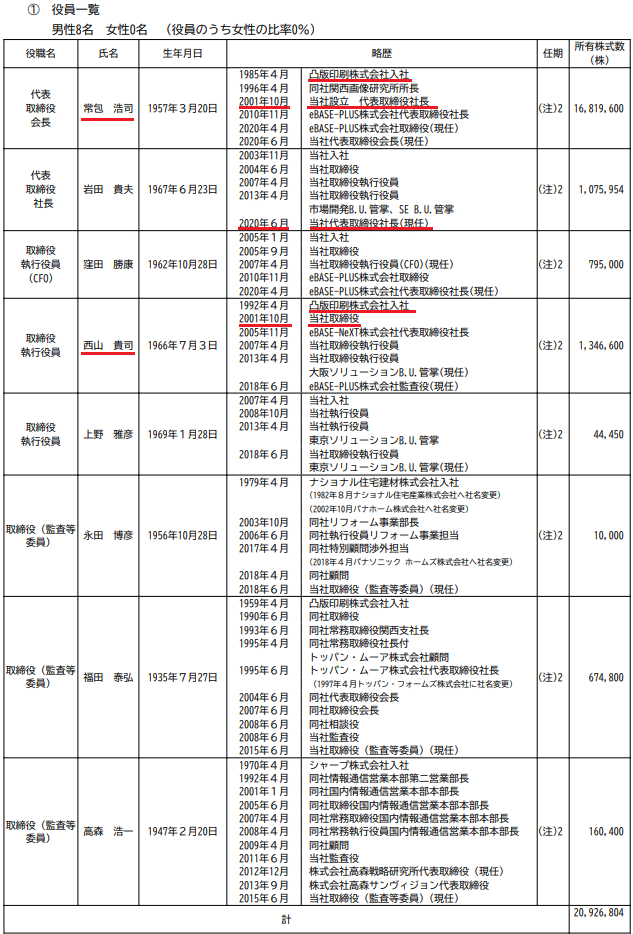

役員の状況を見ます。

創業者の常包氏がこの6月で会長職となり2人が代表権を持つ経営体制となっています。凸版印刷におられ創業していますが、西山氏と共に創業したようですが、同じ年齢層でありながら岩田氏が社長を引き継ぐことになったようです。実権としては常包氏がまだリーダーシップを発揮され、影響力を持たれている印象ですが、実際はどうでしょうか。そして西山氏の立ち位置が気になる所です。それにしても役員の保有株式数が約2千万株ですから多いですね。この辺りはガバナンス上の問題が生じないかとかも気になる所ですが、理念にもある通り、筋の通った経営をこれまではなされているようですから、信じるか信じないかはあなた次第、的な感じでしょうか。

10.株主構成

株主構成です。

特に昨年から大きくは変わっていません。山崎氏が登場していますが、執行役員の方のようですね。分割により株式数も変わっていますが、実情としてはほぼ変わらずといったところです。

11.まとめ

小売業に限らず、様々な業界において、商品を供給する立場とそれを使って商売をする立場とがあって、その間で情報のマスタ化を進め、デファクトプラットフォームとなることにより優位性を築くという綺麗なビジネスモデルを有した企業だと改めて実感しました。今回は有報を拠り所にみていきましたが、アカウント数の伸長もあり業績も拡大が続いています。まさに貢献なくして利益なしといったことを体現する経営だと思います。コロナ禍における経済活動の動向によって足元の業績面では懸念もありますし、実際商談や開発における遅延による影響があると最新の開示にもあり、そのあたりを警戒してか株価は調整局面にあるようです。しかし、食品だけでなく、様々な業界において着々とデータの収集を含めたデファクト化が着々と進んでおり今後の展開にも期待が持てそうです。

一方で、経営指標の定め方や人材リソースへの対処、あるいは資産の活用方法には課題があるようにも感じています。効率性を示すための経営目標の設定や人材面でより技術集団となるためのモニタリングの有効性あるいは採用面での訴求方法はまだ改善の余地があるように思います。そしてなにより資産の有効活用という面では有価証券の運用は本業とかかわりがなく、余剰資金だからという理由で運用しているのであれば、ぜひ本業に投下するか人材コストとして還元してもらいたい所ですし、株主還元により積極的になって頂いても良いと思います。この辺りの小さな課題を私なりに感じたわけですが、総じて期待が持てる会社だなと改めて思いました。

少なくても2014年に四季報に付箋を貼るだけでなく、当時にきちんと有報を見てもっとトレースをしていれば当時から株主になり恩恵に授かれていたかもしれません。その自分の無力さは横に置いておいて、いい企業が今後も成長してくれることを祈念しています。

頑張れ、eBASE!

12.(追記)IR照会

記事の中でも言及したいくつかの理解不足の箇所についてIR照会を実施いたしました。私の解釈としてメモを残しておきたいと思います。

・利益率の推移

eBASE事業では大半を占める固定費となる人件費を増やさずともソリューションの横展開により、アドオン分の利益寄与が大きく年々向上が続いている。またそのコスト耐性が高い所以には、ミドルウェアにてスクラッチ開発の稼働をかけずとも効率的な体制を強みと出来ているためであると思われる。更に、コンテンツビジネスのマネタイズによって、より高い利益率が期待できそう。具体的な利益率目標は非開示。

eBASE-PLUS事業はSE派遣などの人件費連動型の形態でもあり現状の利益率からの伸長余地は限定的。また利益率が相対的にSIer業界の中で高位なのはミドルウェアを活用したIT開発力においての生産性が高い点と管理部門の省力化等によるもの。受託型のようなリスクテイクは抑制し、SES派遣型で一定のリスク管理を図っているようだ。あくまで優良顧客をターゲットにし、収益の安定性寄与を図っていく領域である。

なお、両事業の最大の効果は両事業間で人材ローテーションを図っており、稼ぎ頭のeBASE事業はeBASE-PLUS社の技術ハイテク人材を適宜活用できるような体制を取り、シナジーを発揮できるようにしている。

・香川県の開発センターについて

あくまで開発の主体は大阪本社でIT技術者の多くも大阪本社で勤務(といってもほとんどがリモートワーク中とのこと)。香川の開発センターはあくまで大阪本社を補助する位置づけ。地元香川県で地元での就職支援の支援の呼びかけが自治体からなされ、IT人材不足がある中で、企業誘致へ応募する形で新設となった。これまで、香川の地元の優秀なIT人材を採用する事が出来ており、個別案件に影響されないような基礎研究のための開発戦略を得られている。今後はコロナ禍ということもあり、各地域に根ざした採用というより、テレワークを活用した全国で地域格差なくIT人材の採用を進めていく予定。なお、現状においてもeBASE事業は根幹をなす製品であり、この開発は正社員の技術者によって開発をしていく方針であり、少数精鋭で今後も対応していく点で開発リソースに不足感はない。

一方でeBASEの根幹部分に係る以外はパートナーとの戦略的な関係性の中で対応していく計画である。

・手元現金について

優良なMA案件をこれまでも結実させてきたが、今後もコアコンピタンスに係る部分は自社内で保持しつつも、最先端かつレッドオーシャンでコモディティ化が進む分野では有力企業との間の提携等で現金を使う事も想定している。加えて福利厚生の制度拡充などにも取り組んできたが、今後もこういった部分への投資も継続する必要があると認識している。内部的には現金保持のポリシーはあるが非開示。

・有価証券評価損の計上について

新型コロナ影響を経て、一部の債権に損失が嵩んでいた。会計上は評価額が50%を下回る場合に計上されるものだが、今回はここまでの損失状況ではなかったものの、保守的に計上を行った。足元では市場トレンドは回復基調にあるが、いずれにせよ、今後も安全性を重視して一定程度の運用は続ける予定。

・人材の確保について

eBASE事業では要員数の増加を抑えながら、パッケージを横展開することで利益を拠出可能とする体制のため、大きな人員状況をせずとも成長を続けている。そのため、eBASE事業では毎年少数の精鋭に入社してもらって戦略になってもらっている。その際もミドルウェアの活用により、人的パワーをかけずとも事業の展開が可能となっている。また、人材面ではeBASE-PLUS社との間で人材交流(移籍も含む)を加速して手当をしている。とはいえ、全社でみれば全く十分と言い切れるわけでもないため、今後も積極的な人財獲得へ邁進したい。

・目標とする経営指標について

有報には売上高と記載があるが、あくまで経常利益である。(有報の私の読解力がないようです(涙))。売上高は利益率を落とせば仕入販売等やれてしまうため、あまり重視をしていない。

・コロナ禍影響について

足元ではB2Bを主体としている当社には影響はみられないが、1Qまでは前期の繰越案件などもありまだ影響は顕在化していないという部分もある。今後検収が積み上がっている中で下期につれて、企業のIT投資の様子見などの影響は少なからず受ける見通しを検知しており、今後に注視している。リーマンショック時でもそうであったように、企業のIT投資の様子見姿勢は一般的にB2C企業に比べると遅滞してくることからも来期に影響が及ぶ可能性がある。いずれにせよ、経済指標としてもネガティブなものが多く企業の投資意欲の減衰は必至であり、実際意思決定の遅延などの懸念も見え始めている。

★印象

まず、同社がビジネスモデルとして構築した商品情報を繋ぐハブになるみたいな構造が素晴らしいなと思っていたのですが、その実現様式としてミドルウェアの高度化など開発力に想像以上に強みをもっている事が印象に残りました。またeBASE-PLUS事業はeBASE事業と若干は関連していると思いきやそういうものではなく独立しているようです。となると一般的なSES派遣ビジネスですが、それがこれだけの利益率を出せるのも、また同社の開発力の賜物なのだなと感じました。また人材に対する考え方も相互活用によるシナジーなどに工夫がみられ、かつ教育にも投資をしているようですから、人材リソースに係る意識が見えた点もよかったです。

IR担当の方からは質問事項以外にも様々な付随的な情報も頂き、色々伝えようとして下さっている点を強く感じました。大変ありがたいです。ここでは転載するわけにもいきませんので、私の拙い理解に基づき、フィルターがかかった文章になっていますがその点がもったいないなと自分でも思います(笑)。

投資行動という面では、やはりコロナ禍の影響は相応にみられるようで、この辺りは株価形成からも楽観視されている印象もありますが、実際には相応の影響がありそうに感じました(あくまでトーンからの印象なのですが)。しかしながら、新たなコンテンツビジネスへのマネタイズという可能性も含め、このニッチだけど多くの業界に適用できそうなモデルが持つ魅力、それを成すための開発力も備わっているという点から中長期的に寄り添っていきたいなと改めて思いました。