銘柄分析① ミヨシ油脂(4044)

食料品銘柄なので、食品ぽい見出しにしてみました。

初っ端からカタリスト有のバリュー投資銘柄です

注目した理由

PBR1以下のバリュー株にも関わらず、新高値を取ってきた(2024年9月頃)。何かある?&食料品銘柄なら理解しやすいのではと思って調べてみました

企業情報

業種 食料品

時価総額158億円

PER6.4、PBR0.52、配当60円、配当利回り3.91%

基本的にBtoB企業で、私たちが直接製品を目にすることはありません。

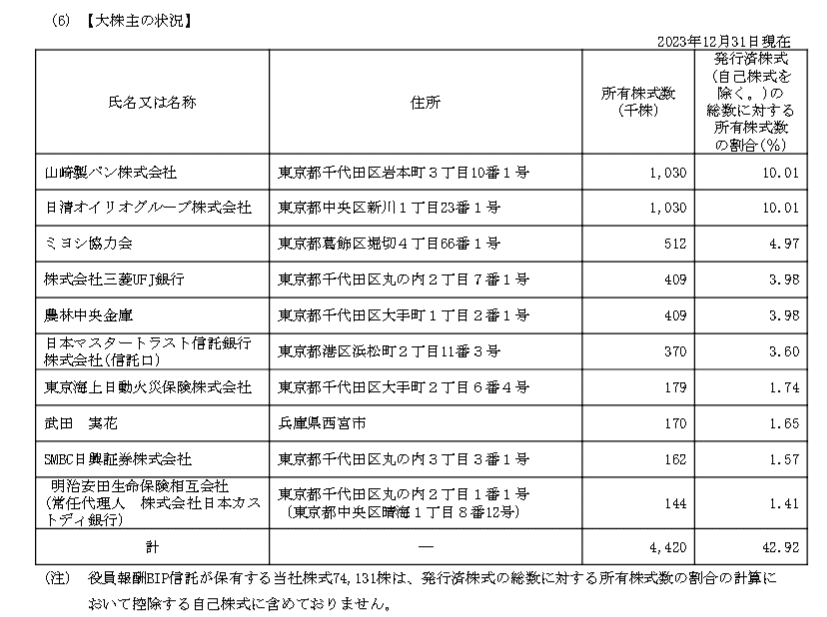

大株主である日清オイリオから油脂原料を購入、ミヨシ油脂で製品を製造、大株主である山崎製パンやその他(食品卸:ニッシントーア等)に販売といった流れになります。

BtoC商品も無いわけではなく、「すぐに使える、本バター」という製品を出されています。これはロピア、Amazon、カルディ等で購入できます。

ロピアで見かけて、私も購入しました。とても便利です。料理で「溶かしたバターを用意」とか言われると、面倒で料理辞めたくなりますが、そのまま使えるし。「CPオイルM」を小売り用にしたもののようです。酸化しにくいボトルが採用されています

ビッグチェンジ、カタリスト

ビッグチェンジは特にありません

この会社のカタリストは巨額な土地の売却です

2025年6月に本社事務所、物流倉庫、東京工場のメイン区画として利用していた東京葛飾区の土地2万687m2の借地権を野村不動産へ譲渡すると発表しました。これは2023年の有価証券報告書にも記載されていました。譲渡益は123億円

本社は東京錦糸町エリアへ移転

物流倉庫は茨木へ、東京工場はそのほかの工場へ移管

業績・セグメント構成

食品事業がメインですが、稼いでいるのは油化事業です。

2022年には食品事業で大幅に営業利益が悪化しています。

油脂原料の高騰があったものの、価格転嫁が遅れたものによるようです。

食品事業で生産しているマーガリンの原料はコーン油や大豆油などの植物油です。食用油は2021年から2022年にかけて大幅に上昇しており、この影響をモロに受けたようです。

ただし、ミヨシ油脂は決算補足説明書も無ければ、決算説明会も開催していません。したがって詳細は分かりにくいです。有価証券に売上原価の内訳も無し。

PBR1以下とまったく市場に評価されていない企業ですが、「資本コストや株価を意識した経営の実現に向けた対応」について、コーポレートガバナンスと有価証券報告書にちょろっと書いてある程度。これはほとんど気づかれないのでは・・

山崎製パンと日清オイリオで株主構成がカチカチとは言え、株主に向き合う気がなさそうな態度と原料価格に左右されやすい体質が、市場から評価されない原因だと思います。

目標株価

とはいえ、土地売却123億円はでかい。

移転にかかる費用も2024年度でほぼ終わるでしょうから、123億円の使い道に関しては現時点では不明です。

バリュー株なので、土地売却費用が入ってきた場合の予想PBRからの目標株価を算出してみます。

この企業は配当性向を明らかにしていないため、20%と仮定してみます。

これまでの株価指標からPBR0.5までは評価されるだろうと仮定して、2025年12月時点で目標株価は1921円

ここで、配当利回りから目標株価を算出してみます。

2024年配当は1株あたり60円です。

2025年の配当が60円~210円の場合で目標株価を算出してみます。配当利回り5%以上あれば、高配当と言えるでしょうから、配当が株価のクッションになると考えます

私はこの企業を1560円で購入したので、そこからの想定損失額も考えてみます。24年12月には配当60円(+株主優待QUOカード)もらえるので、これも加味しました。

私の友人Chatgptさんに算出してもらいます

特別配当として80円以上出してもらえるなら、勝ちです。

まぁ配当性向も明らかではありませんし、特別配当だすと以降これが配当基準になるでしょうから200円とかは出さないと思います。

それでもリスクリワードとしては良い勝負ではないでしょうか。

チャート

2024年9月に新高値をとりました。

2024年11月には出来高を伴って下落しています。これは上方修正が期待されていたのに、出なかったためだと思います。おそらく移転費用が重かったために、利益がどれだけ出るか見込めなかったためかなと思いました。

2024年12月に再び出来高を伴って上昇しています。これは四季報オンラインで土地売却費用が記載され、広く知られたためです(ここで1560円で購入)。

ここから株価も上昇せず、ヨコヨコです。市場はホントに株主に還元してくれるのか?疑ってるんでしょうね

バリュー株投資で入るなら、土地売却が分かった時点(23年有価証券報告書)で入るべきでしたね。気づかなかったからしゃーなし

まとめ

インバウンドに伴う外食産業の回復やら、原料高の落ち着きで業績も上向きそうですが、今回はあくまで配当利回り上昇&PBRによる株価上昇を狙ったものです。

アクティビストが入るかなとちょっぴり期待もしましたが、東京の土地以外は特に資産もなく・・。株主構成もカチカチなので、あまり期待してません

コーポレートガバナンスに2025年2月には新しく中期経営計画を出すこと、資本コストを意識した企業価値向上につながる経営計画を出すとありますので、なんらかが公表されると信じて待ってみます。