Jリーグ経営情報分析②

こんにちは!Maruです。前回の続きでもあります、Jリーグ経営情報分析の2本目です。

今回はクラブが健全に経営できているのかどうかを分析していきます。

背景

分析対象の選択

今回は、2023シーズン時点でJリーグに所属している全60クラブを対象に分析しようと思いましたが、データのないクラブもありましたのでデータのある全58クラブを、流動比率、自己資本比率、営業利益率の3つの観点から健全に経営できているのかを分析していきます。

データは前回同様、Jクラブ経営情報ポータルというサイトから取得し、Tableauを使用して分析します。

作成したTableauワークブックはこちらから見ることができます。

用語

キーとなる用語を解説していきます。

流動比率

流動比率とは、企業が短期的に支払わなければならないお金(流動負債)に対して、どれだけ短期的に使えるお金や資産(流動資産)を持っているかを示す指標です。これを簡単に言うと、「すぐに使えるお金で、すぐに払わなければならないお金をどれくらいカバーできるか」を示しています。

これを見ることよって、短期的な経営の健全性を判断できます。

ChatGPTによると、プロスポーツチームにおける流動比率の健全性の目安は

健全:150%以上

注意:100〜149%

危険:100%未満

だそうです。今回は150%を閾値として設定しました。

自己資本比率

自己資本比率とは、企業がどれだけ自分のお金(自己資本)で運営されているかを示す指標です。簡単に言うと、「クラブが持っているお金のうち、どれくらいが借金ではなく自分たちのお金か」を示しています。

これを見ることによって、クラブの経営がどれだけ安定しているかがわかり、より長期的な目線で健全かどうかを判断できます。

ChatGPTによると、プロスポーツチームにおける自己資本比率の健全性の目安は

健全:50%以上

注意:20〜49%

危険:20%未満

だそうです。今回は50%を閾値としました。

営業利益率

営業利益率とは、営業収益に対する営業利益の割合を示します。この指標は、クラブが営業活動を通じてどれだけ利益を生み出しているかを示します。純粋に、営業の観点において赤字なのか黒字なのか、です。

前回の記事で書いたように、営業でどれだけ稼げるかが結果にもつながってきます。ここをプラスにしていくことがクラブの経営的にも、チームの結果的にもプラスになるはずです。

ChatGPTによると、プロスポーツチームにおける営業利益率の健全性の目安は

健全:+10%以上

注意:0〜9%

危険:0%未満(赤字状態)

だそうです。今回は10%を閾値としました。

分析

全体(流動比率)

まず全体を見てみましょう。

Tableauのアドホック計算で簡単にできます。

リーグごとで比較してみると、J3が20チーム中13チームが健全で割合的にはJ1、J2よりも多いですね。J2は健全と不健全が半々くらい。J1に関しては健全なクラブは5クラブのみとなりました。

全体で見ても約半数のクラブが短期的な経営が危険な状態にある可能性があります。

健全なクラブの中で特に目立っているクラブはJ3では相模原、琉球、宮崎の3つかと思います。

相模原に関しては927.1%と異常な数値が出ているように思えます。

逆に財政状況が危険なクラブの中では、群馬や鳥取が目立ちますね。

両クラブとも10%台ですぐに支払わなければいけないお金の20%未満しか支払い能力がないということになります。

解決策としては、流動資産を増やす and/or 流動負債を減らす。ことになると思います。

流動資産を増やすためには短期的に収益の見込める活動をする必要があります。最近で言うとクラウドファンディングをしているクラブもあったりしますね。

流動負債を減らすためには(大した金額にはならないかもしれませんが)簡単なもので言うと節電等のコスト削減です。

要は、すぐ使えるお金を増やし、すぐ払わないといけないお金を減らすことです。

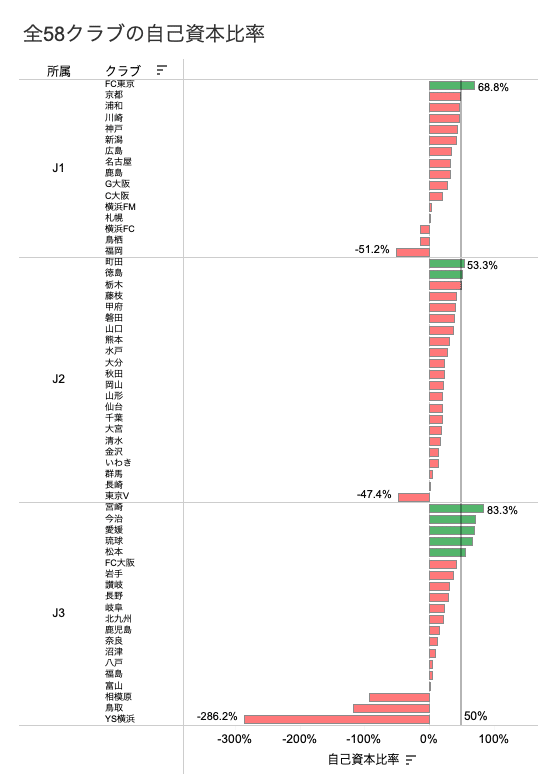

全体(自己資本比率)

こちらも全体をまず見てみましょう。

流動比率よりもさらに経営状況が厳しいクラブが多くなりました。

健全な経営ができているクラブはJ3では5クラブ、J2は2クラブ、J1ではFC東京の1クラブのみ、という結果になりました。

J1では横浜FC、サガン鳥栖、アビスパ福岡

J2では東京ヴェルディ

J3では相模原SC、ガイナーレ鳥取、YSCC横浜

の7クラブが自己資本比率がマイナス、つまりは債務超過になっています。

Jリーグではクラブライセンスを交付してもらうための基準として、”債務超過の禁止”というものがあります。なので基本的には債務超過してしまうとクラブライセンスを剥奪されてしまうはずですが、2023年時点ではコロナの影響により、猶予付きで債務超過が認められているそうです。

これを改善するには、とにかく収入を増やして、支出を減らすしかなさそうです。

全体(営業利益率)

最後に全体の営業利益率を見てみましょう。

流動比率や自己資本比率よりもさらに健全な経営ができているクラブが減りました。

全体で4クラブしか営業利益率が10%を超えているクラブがなく、J3に関しては奈良クラブとFC大阪の2クラブを除いた全てのクラブで営業に関しては赤字となっています。

J1とJ2に関しては約半数が黒字にはなっていますが、長崎のように極端に赤字になっているクラブもあります。

特にJ3レベルになると、営業で利益を上げるのはかなり難しいようです。チケット収入はJ2やJ1に比べればかなり劣ることが予想されますが、アウェイへの移動費は(グリーン車を使用するしないなど差はあるものの)どのクラブもある程度同じ金額が必要になることも理由の1つかもしれませんね。

クラブ分析(アビスパ福岡)

ここからは私が個人的に気になったクラブをピックアップして分析していこうと思います。

他意はないですが、J1で自己資本比率と営業利益率が両方ともマイナスになっている唯一のクラブがアビスパ福岡で気になってしまったので深掘りしてみます。

見ての通り、2011シーズンに一度だけ営業利益率は10%ピッタリでライン上には乗りましたが、それ以外は全て健全と言える経営には至っていません。

流動比率は、2013シーズンに大きく沈んで以降、徐々に回復していったところにコロナの流行でまた下がってしまったという状況であることが予想されます。

どうやら2013シーズンは存続の危機に面するほど厳しい状態だったようです。。。地元企業から全国のサポーターのおかげで存続できたそうな。

自己資本比率も、2013シーズンに債務超過になり、債務超過だとクラブライセンスが交付されないというルールが制定された翌シーズンからはプラスに戻しましたが、またもコロナの影響で猶予付きの債務超過が認められるとそれ以降3シーズン連続で債務超過になっています。

もうそろそろコロナによる債務超過猶予も無くなる可能性も大いに考えられますので、そこでしっかりとプラスに持っていくことができるかだ大事ですね。

2020シーズンに昇格して以降、J1に残り続けているのでもしかしたら猶予があるうちに攻めの経営をしているのかもしれませんが、マイナスの割合が年々大きくなっていっているのは気になります。

営業利益率はどちらにしても伸ばしていきたい部分ではあると思います。2022に4シーズンぶりの黒字に戻しましたが、2023はまた赤字に戻っています。ただ、そこまで大きな赤字というわけでもなさそうなので、2024シーズンはまた黒字に戻っているかもしれませんね。

まとめ

いかがだったでしょうか。

私個人的には非常に面白い発見がいくつもあった分析だったかと思います。

皆さんの好きなクラブはどのような経営状態にあるのか、なぜそうなっているのか、是非ご自身で調べてみてください!

クラブのことをより好きになれるきっかけになるかもしれません。

Jリーグ経営情報分析シリーズは一旦ここで終わりにします。

サッカー関連の分析は続けていきたいのでまた投稿します!

最後まで読んでくださりありがとうございました!

この記事が気に入ったらサポートをしてみませんか?