12月2日~12月6日 マーケット見通し

◆先週のマーケット振り返り

◆11月25日から11月29日のドル・円の値動き

◆「3-3-3」政策について

◆今週のマーケット見通し

◆先週のマーケット振り返り

先週のマーケットは、サンクスギビング、月末フロー、ベッセント氏による金利低下があったので、ドル売りが続き、株高となった一週間であった。それに加え、日銀の12月利上げに対する思惑が高まっていることから円高が進んだ。植田日銀総裁は、とにかく0.75%~1%近辺までは金利を上げておきたいようだ。更に、為替市場の円安リスクについて正面から取り上げ始めている。これは、ちょっと中央銀行としては危険だと思われる。

経済的に弱いユーロ圏が盛り返しを見せ、圧倒的な経済の強さを見せているドルが売られた一週間となった。

先週末にトランプ大統領が、財務長官にスコット・ベッセント氏を指名して以来、同氏は財政規律も重視する政策を主張していることや、関税政策や通貨政策についても穏健なバランスの取れた考えを持っている人物であるとの評価から、市場ではトランプ政権の過激な公約を中和する役割が期待されている。

ベッセント氏の主張する「3-3-3」政策の発表から、、米国のインフレの再燃を抑制するとの思惑から、2年金利は一時の4.3%台後半から4.1%台へと低下している。

11月25日‐11月29日:ドル・円の値動き

11月25日(月)

東京市場

トランプ次期大統領はこの週末、財務長官にヘッジファンド経営者 のベッセント氏を指名すると発表した。ベッセント氏は財政拡張に慎重な姿勢とされており、トランプトレードの巻き戻しが想起されることから、週明け早朝の為替市場ではドル売り優勢となっていおり、ドル円は153.55付近まで下落。

午後、ベッセント氏が「トランプ減税実現」を強調しドル買い戻しが入り154.40付近まで回復。

ロンドン市場

東京市場のドル買い戻しを引き継ぐも、感謝祭週を前に取引が控えめで154円台後半で推移。

ニューヨーク市場

ベッセント氏の指名が債券市場で利回り低下を誘発し、ドル売り優勢で153円台に下落。。取引時間終盤にかけては、 米金利が下げ止まったこともあって再び154円台を回復。

11月26日(火)

東京市場

第2次トランプ政権の要職人事が固まりつつあるなか、トランプト レードにも一巡感がみられる。更に、トランプ追加関税発言で、中国・メキシコ・カナダへの追加関税表明。ドル買いとリスク警戒の円買いが交錯し、154円台から153.55付近に下落。

ロンドン市場

トランプ関税警戒のドル買いが一巡し、153.10付近まで下落。

ニューヨーク市場

感謝祭を控えたポジション調整が強まりドル売りが優勢、152円台まで下落。11月 FOMCの議事要旨では、慎重に利下げを進めることが適切との考えが 会合のコンセンサスであることが判明。

11月27日(水)

東京市場

トランプ氏が、個別国に対する関税賦課(率引き上げ)を宣言したことで、ドル高のなか、日銀利上げ観測強化から、日本の賃上げ期待や日銀12月利上げの織り込みが進み、円買い優勢で152.12付近まで下落。

ロンドン市場

円買いが継続し、151円台前半に下落。

トランプ関税への警戒感がリスク回避の円買いを誘発。

ニューヨーク市場

感謝祭前の調整売り、PCEデフレータなどの米経済指標も12 月の利下げを妨げるものではないとの受け止めで、10月21日以来の安 値 150.45 まで下げ幅を拡大。

11月28日(木)(感謝祭)

東京市場

米メキシコ会談により、貿易摩擦懸念が後退し、リスク選好の円売りで151.75付近まで上昇。

ロンドン市場

感謝祭による閑散取引でドル買い戻しが小幅に進む。流動性が低下。

ニューヨーク市場

休場(感謝祭)で、膠着状態。

11月29日(金)

東京市場

東京都区部CPIの上振れから、日銀の追加利上げ観測を背景に円買い優勢、150円台割れの149.76付近まで下落。

ロンドン市場

円高基調が続き、149.54付近まで下落。

ニューヨーク市場

感謝祭後の薄商いの中、日経とのインタビューで植田総裁は、一段の円安はリスクが大きいと指摘し、場合によっては政策変更で対応しないといけなくなるとの見解を示したことにより、ドル円は149円台中盤で推移。

◆「3-3-3」政策について

そのベッセント氏が財務長官になるにあたり、トランプ氏に提案する「3-3-3」という3つの経済政策を発表している。

これは、その名の通り3という数字を持つ3つの政策のことで、どうやらこれは安倍元首相の「3つの矢」をもじっているらしい。

しかし、内容は異なる。ベッセント氏の3つの政策は以下の通りである。

・3%の実質経済成長

・原油の生産を日量300万バレル増加

・2028年までに財政赤字をGDP比3%に

原油の生産を増やすというのは日本では出来ないのは自明だが、明らかな違いは財政赤字を減らすと言っているところで、投資家にとってこれは非常に重要である。なぜなら、財政赤字が拡大すれば国債発行が増え、国債価格が下落するからである。

3%の実質経済成長の可能性

前トランプ政権の経済成長率(2017年から2020年まで)は年間2.5%程度であり、ベッセント氏はそれ以上を目指しているということになる。しかし、法人減税などの政策は前政権でやり尽くしてしまったので、今回できることは限られている。

前トランプ政権時の経済成長を実現していた時は、2.5%程の経済成長に加え、インフレ率は2%程となっていた。

よって、3%の経済成長を目指す場合は、インフレ率も上昇してしまいかねない。ということがわかる。

原油の生産を日量300万バレル増加の可能性

また、トランプ氏はロシア・ウクライナ戦争を即座に終わらせることを公約にしているが、プーチン大統領と交渉するために重要な要素が原油価格だと主張している。つまり、原油価格を下げたいということはわかったが、果たして米国の力のみで可能なのか。

まず、アメリカは世界の原油の生産のどれだけを担っているのか。2023年の世界の原油生産のランキング(1日平均)は以下のようになっている。

・米国: 1,326万バレル

・ロシア: 1,013万バレル

・サウジアラビア: 895万バレル

・カナダ: 500万バレル

・イラク: 438万バレル

世界全体の生産量は8,180万バレルだから、アメリカは世界の生産量の16%を担っていることになる。前トランプ政権の頃は毎年10%程度原油生産が増えていた。それが脱炭素政策がない場合のアメリカの産油企業の本来の姿であると仮定し、仮にトランプ氏がアメリカの原油生産を10%から30%程度増やしたとしても、世界の生産量を1.6%から4.8%増加させるに過ぎない。

それでは原油価格を最大でも5%下落させるに過ぎないのであって、それは現在の原油価格の4ドルに満たないということは、アメリカは他国の手助け無しでは、交渉材料としては使えないだろう。

・2028年までに財政赤字をGDP比3%に。の可能性

現在、財政赤字はGDP比で6%以上あるが、どのように低下させるのであろうか。全く予想がつかない。政府支出を減らすことに関してはTeslaのイーロン・マスク氏所属の(DOGE)に加え、アルゼンチンのミレイ大統領も、緊縮財政によってインフレ率を289%から数パーセントまで押し下げた上で、来年の経済成長は5%以上を達成しており、良い例となるかもしれない。

ベッセント氏の提言には実現性が薄い。現状では単に目標を立てただけのように思える。市場がそのことに気づくと、今回のベッセント氏の要因で押し下げられたドルと米金利が再度上昇してくるだろう。

◆今週のマーケット見通し

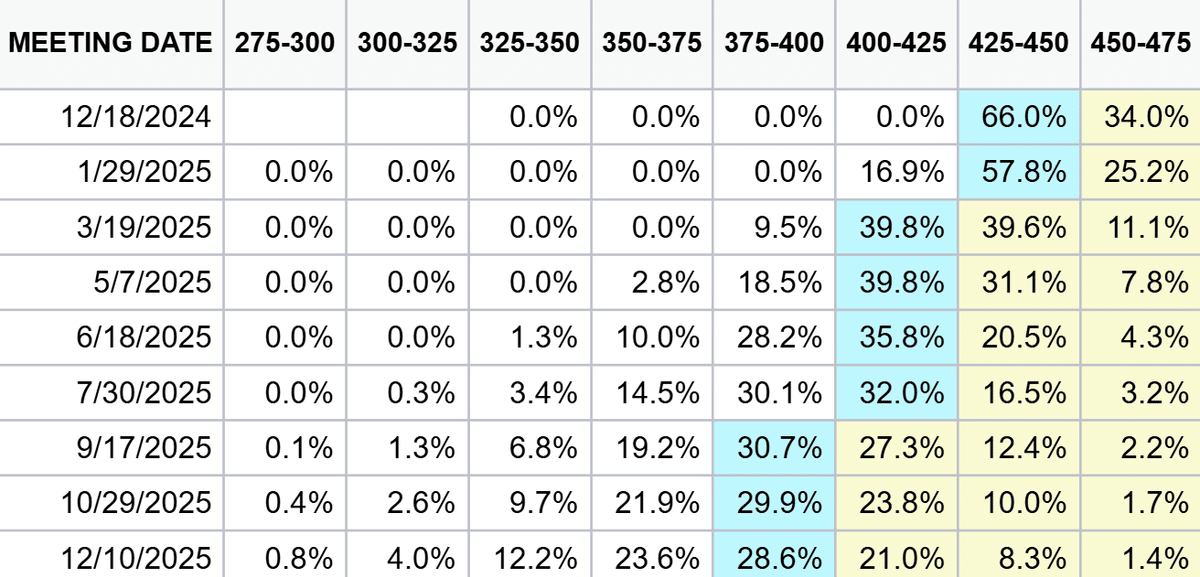

先週の利下げの織り込み自体は、あまり大きな変化はなく、12月のFOMCでの利下げ確率は6割程度であり、2025年末までに約3回弱の利下げが見込まれている。2年金利が更に低下するためには、経済指標の悪化、特に米国労働市場の悪化を確認する必要があると考えられる。また、12月のFOMCのドットチャートが最大のポイントとなると考えられる。

来週は、多くの米経済指標の発表があるが、堅調な米指標が発表された場合、米10年債の下げ止まりを確認した後、ドル買い戻しが入る一週間となると考えられる。その場合は、12月日銀利上げ可能性のある対円ではなく、ユーロなどの弱い通貨とぶつけた取引をしていきたい。

ただ、12月は大口投資家の決済が入りやすく、FOMC(12/17-18)を超えれば、米国勢はクリスマス休暇に入るので、来週のドル買いは短い期間で攻めたい。

雇用統計発表後のFRBメンバーのコメントにも注目で、市場が過度に“12月利下げなし”シナリオに傾くような相場になった場合には、ブラックアウト入り前のギリギリのところで、ハト派コメントを入れてくる可能性も考えられる。

円に関しては、日銀中村委員の発言に警戒。ハト派の彼が、少しでも次回利上げに賛同するようなコメントを出してくれば、市場は「利上げは確実」という見立てのもと、円買いが更に進む展開が予想でき、円買いが加速する可能性も視野に入れたい。

結局は実質金利がマイナスの環境の円は弱いままだと考えており、円高が続くのは日銀決定会合までではないかと思われる。

※本記事は投資助言に関するものではございません。投資判断は自己責任の上お願いいたします。