【税理士試験】仮計算で解く酒税法の計算問題

1.酒税法ってどんな試験?特徴と難易度について

ここでは税理士試験における酒税法の一般的な内容について説明していきます。 もし既に酒税法を学習されている方にとってはご存知の内容も多いと思いますので、仮計算についてだけ知りたい方は2.酒税法の仮計算の概要まで読み飛ばしていただいて結構です。

さて、税理士試験の中でも最もボリュームが少ない科目とされる酒税法。受験生の皆様はどんなイメージを持ってらっしゃるでしょうか。一般的に税理士試験の酒税法においては以下のような特徴が挙げられています。

・ボリュームが少ないので満点勝負になる

・実務で役に立たない

・合格する人数が少ないから受かりにくい

上記のようなイメージが資格学校の紹介やインターネットの税理士試験系のブログなどにおいて挙げられているようです。

端的に言うと、すべてその通りといえます。ただし、最後の「合格する人数が少ないから受かりにくい」については受験生の人数が少ないことによって、その年の受験生のレベルに左右されやすい、というのが正しいです。

つまり簿記論や財務諸表論、消費税法のように受験者数が多い科目に比べ、受験者数が極端に少ない酒税法は年によっては合格者の全てが極端に優秀な成績の方が集まる可能性もあり、安定したラインで合格することが難しいということです。もちろん、受験者のレベルが低い年に受験することができれば合格する可能性はグッとアップすることになるのですが。

ですので、学習時間が十分に取れる専念の方や、学生の方にとっては運の要素が介入し、アドバンテージが取りにくいという試験です。もっとも、ボリュームの大きい科目のサブ科目として選択するのであれば良い選択肢といえます。

よって、税理士試験における酒税法の位置付けは

「学習のボリュームが少ないが、受かりやすくも受かりにくくもない。その年の受験生のレベルに左右されやすい科目である」

と捉えることができます。

また、実務でほぼ役に立たないのはその通りです。実務で役立てたいのであれば他の科目を選ぶのが無難です。さらに実務経験を含めて大手の税理士法人に就職を考えている方にとっては不利になることもあるかもしれません(個人的にはその差は個人の資質を超えるものではないと思いますが)。

ここまで酒税法の税理士試験における一般的な性格を説明しました。続いて、計算問題における仮計算法について説明します。

2.酒税法の仮計算の概要

酒税法は基本的に理論30点、計算70点の計100点で出題されています。つまり、計算で点数を稼ぐ(失わない)ことができなければ合格を得ることはできないということです。

また、試験全体においては解答時間がシビアです。王道としては計算から先に解くわけですが、理論に充てる時間をいかに残すか、というのも試験突破のカギとも言えるでしょう。

そこで仮計算表を作って時間短縮を狙う方法をご紹介します。あくまで解法パターンの一つという位置付けで説明しますので、向いていると思われる方は試してみてください。

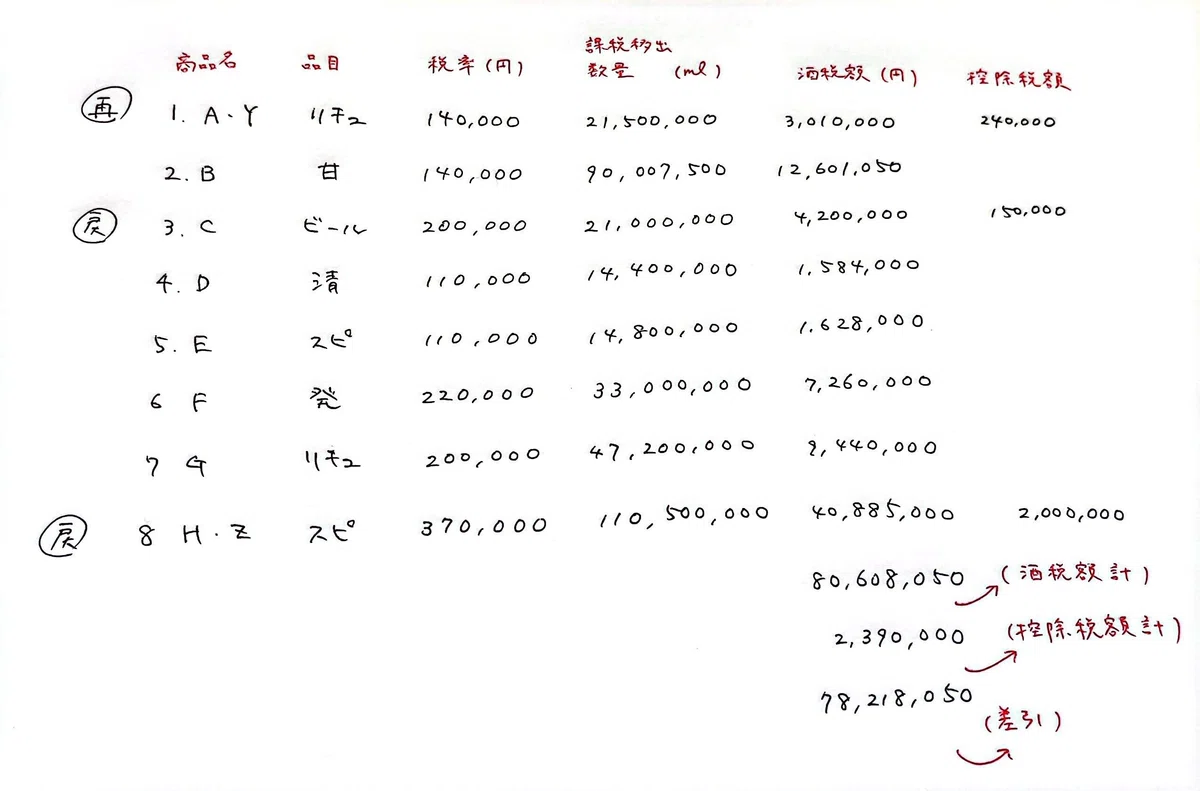

まず、この記事でいう仮計算表は以下のようなものです。

少し臨場感(?)を出すために手書きで書いてみました。環境によっては小さく見づらいかもしれませんが、大体の雰囲気だけ感じ取っていただければ結構です。

どうでしょう?

ちなみに、赤い部分はわかりやすくするために書き込んだもので、実際は書きません。

「え?逆に時間かかるんじゃないの?」

「問題文に直接書けばよくないかな…」

と思われたでしょうか。笑

ただ、個人的な話を申し上げれば筆者はこの方法で5~10分の時間短縮をすることができました。

理由は以下のようなものかと思われます。

・手元にほとんど全ての情報がまとめられているため、品目や税率、控除の有無など常に俯瞰できる(計算ミスも減る)。

・現行の酒税法の解答用紙は枚数が多く(第72回は計算の解答用紙だけで18枚)、戻って解答用紙を確認しようとすると、めくり直すのが意外に面倒かつ時間がかかる。

・問題用紙に情報を直接書き足す場合、やはりめくり直したり、スペースが足りなかったり、問題によっては新たな商品(上記の例でいえばYやZ)が現れたときに見づらくなる。

・計算用紙は常に真っ白であるため、問題用紙のレイアウトの変更などに惑わされない。

・本試験の場合、自己採点がかなり楽(個人的にはこれが嬉しかったです。)

このあたりでしょうか。実際作っていただくとわかりますが、同様に仮計算方式で解くこともある財務諸表論と比べて、書き込む部分はかなり少なく、作成にかかる時間は正味3~4分といったところではないでしょうか。

問題文にメモを残すタイプの方であれば、その差はさらに縮まります。

よって、時間的なロスはなく、むしろ時間短縮につながるのではないでしょうか。

3.仮計算法の手順(ざっくり)

筆者の場合ですが、以下のように解いていきました。

①まず、素読みの段階では、控除(戻入れ、原料使用控除、再移出控除)を確認しておきどこかにメモっておきます(「A再」「Cも」程度)。

筆者の場合は仮計算表の左上あたりに書いておくことが多かったです。

②品目の判定、税率までは仮計算表を作りません。品目ごとに書き込むとどうも面倒だと感じたからです。

税率まで出せたら、初めて仮計算表を作り始めます。商品名の左側には控除に関する情報のほか、「混和酒」「その他の発泡性酒類」あたりの情報を書いたりします。

③課税移出数量を出します。商品ごとに書くのではなく、全ての商品の課税移出数量が出せてから仮計算表に転記します。

④酒税額を出します。こちらもすべての商品をまとめて転記します。

⑤控除税額を出します。この場合、数量などは記載しても意味がないので書きません。控除の額だけ書きます。

ざっくりですが、このような手順で解いていきます。

手順については問題による部分もあるので、ご自身の解きやすい方法を工夫してみてください。

4.まとめ

いかがでしたでしょうか。

税理士試験全体でもそうであるように、解法には向き不向きがあるので一概に言えることではありませんが、参考にしていただけるのではないかと思います。

3.の手順についてはかなりシンプルに書いてしまったので、需要があれば別の機会にまとめてみたいと思います(受験者数がかなり少ないのそもそもこの記事ですら需要については疑問のあるところですが。笑)

もし、酒税法を受験される方の一助になるのであればこの上ない喜びです。

この記事が気に入ったらサポートをしてみませんか?