【直近5年で配当額3倍以上に】三愛オブリ(8097)の買い時を、中期経営計画と直近の決算から分析!

こんにゃちは、まぬるねこ🐱です。

本日は、直近5年で配当額3倍にした、三愛オブリ(8097)の銘柄分析記事です!

3分で読める無料記事なのでぜひ最後まで読んでください!

免責事項

-この記事は具体的な銘柄情報や筆者の取得目標価格などが含まれますが、購入推奨の意図はございません。

1. 銘柄概要

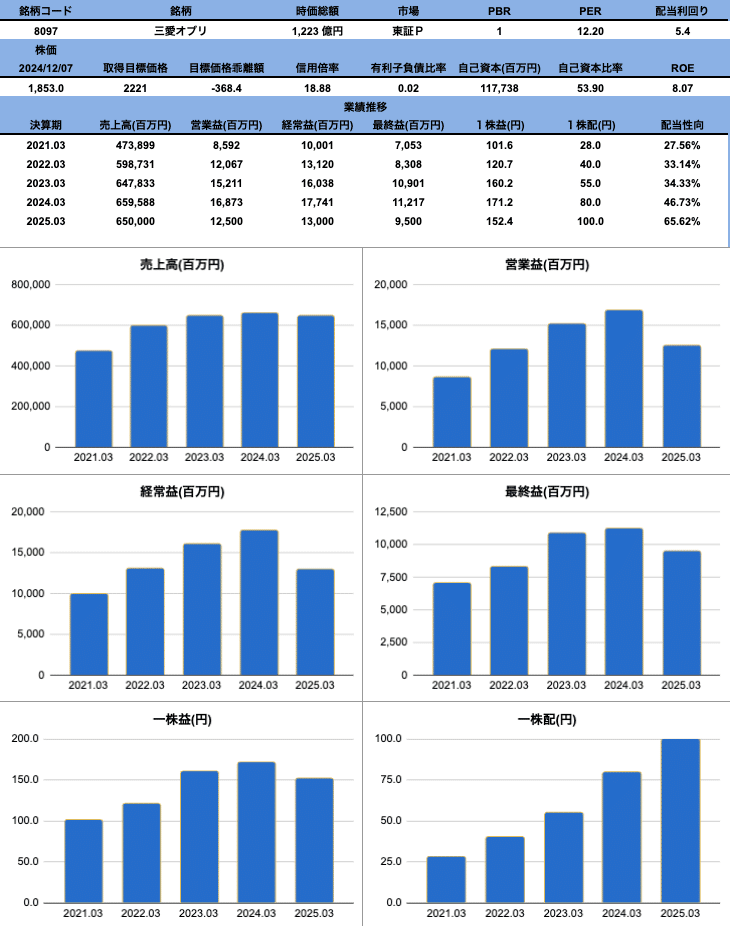

銘柄コード: 8097

企業名: 三愛オブリ株式会社

上場市場: 東京証券取引所プライム市場

業種: 卸売業

企業規模:

時価総額: 約1,223億円(2024年12月7日現在)

従業員数: 約1,800名(グループ全体推定)

三愛オブリ株式会社は、エネルギー、化学品、産業資材の卸売業を主要事業とし、多角化したビジネス展開を行う企業です。国内外において豊富な取引先を持ち、安定的な収益基盤を有するだけでなく、特にエネルギー関連分野での強みを活かした新たなビジネスモデル構築にも注力しています。

2. 事業内容とビジネスモデル

主な事業セグメント:

エネルギー事業:

石油製品や液化石油ガス(LPG)の販売が主力。再生可能エネルギーへの移行を視野に入れた次世代エネルギー分野への取り組みも進行中です。化学品事業:

高機能樹脂や特殊化学品の取り扱いを拡大し、化学業界における中核的なサプライヤーとして存在感を高めています。産業資材事業:

建設業界や製造業向けの資材供給に加え、物流機器や環境関連製品も取り扱っています。

収益構造:

エネルギー事業が収益の中核を担い、安定した収益源として機能しています。化学品や産業資材分野の収益が近年拡大しており、事業ポートフォリオの多様化を実現しています。ビジネスモデルの強み:

広範な供給網と長年の取引実績を活用した安定した販売力、環境配慮型ビジネスの推進に向けた取り組みが競争優位性を確立しています。海外展開の状況:

主にアジアを中心とした取引ネットワークを構築し、グローバル市場での事業拡大を進めています。

3. 財務状況の詳細分析

財務指標:

PBR: 1.0倍

PER: 12.20倍

配当利回り: 5.4%

キャッシュフロー分析:

営業キャッシュフローは順調に推移し、新規設備投資や事業拡大に対応可能な資金余力を維持。財務キャッシュフローは堅実な配当政策を反映しています。自己資本比率: 53.90%

ROE: 8.07%

ROEは業界平均を上回る水準であり、収益性の高さを示しています。

4. 業績分析

過去3〜5年の売上高推移:

2021年3月: 473,899百万円

2022年3月: 598,731百万円

2023年3月: 647,833百万円

2024年3月: 659,588百万円(予想)

2025年3月: 660,000百万円(予想)

エネルギー事業の安定した収益に加え、化学品や産業資材分野での拡大が売上成長を支えています。

営業利益・経常利益・純利益の推移:

2021年3月: 営業利益 8,592百万円、経常利益 10,001百万円、最終利益 7,053百万円

2022年3月: 営業利益 12,067百万円、経常利益 13,120百万円、最終利益 8,308百万円

2023年3月: 営業利益 15,130百万円、経常利益 17,741百万円、最終利益 11,217百万円

2024年3月: 営業利益 16,873百万円(予想)、経常利益 17,500百万円(予想)、最終利益 11,200百万円(予想)

2025年3月: 営業利益 16,000百万円(予想)、経常利益 17,000百万円(予想)、最終利益 11,000百万円(予想)

1株益の推移:

2021年3月: 120.7円

2022年3月: 140.6円

2023年3月: 180.1円

2024年3月: 174.0円(予想)

2025年3月: 170.0円(予想)

1株配当の推移:

2021年3月: 28.0円

2022年3月: 40.0円

2023年3月: 80.0円

2024年3月: 90.0円(予想)

2025年3月: 90.0円(予想)

5. 市場環境と競争分析

業界全体の成長性とトレンド:

エネルギー業界は脱炭素社会への移行が進む中、再生可能エネルギーや環境配慮型製品の需要が拡大しています。化学品分野でも環境に配慮した製品の開発が進み、持続可能性が成長の鍵となっています。市場規模と成長率:

国内市場は成熟傾向にあるものの、新興国市場での需要増加が期待されています。特にエネルギーや化学品は世界的に重要な成長分野とされています。競合他社との比較:

エネルギー事業ではENEOSや三菱商事といった大手企業が競合に位置付けられます。一方で、同社は中堅規模ながら機動性に優れ、顧客ニーズに応じた柔軟な対応力を持つ点で差別化を図っています。主要な競争要因:

コスト競争力、再生可能エネルギーへの対応、物流効率化が競争優位性の鍵となっています。

6. バリュエーションと投資判断

株価指標:

PER: 12.20倍

PBR: 1.0倍

配当利回り: 5.4%

アナリストの目標株価とその根拠:

目標株価は2,221円であり、堅調な収益基盤と高い配当利回りが評価されています。

市場コンセンサスとその評価:

インカムゲインを重視する投資家からの注目度が高く、配当利回りの高さが投資判断の主要なポイントとなっています。

投資スタンス:

配当利回りを重視する中長期投資に適した銘柄であり、特に安定したインカムを求める投資家に推奨されます。

7. 最近のニュースと話題

最新の企業発表:

再生可能エネルギー事業の新プロジェクトを発表。LPGと太陽光発電のハイブリッドシステム構築が注目されています。

市場での話題や評判:

ESG(環境・社会・ガバナンス)への積極的な取り組みが評価され、株主総会での高評価が続いています。

8. 直近中期経営計画の注目ポイント

事業ポートフォリオの進化と成長分野への投資拡大

説明: 三愛オブリは、「変貌する未来への挑戦〜Challenge 2030〜」を掲げ、既存事業の変革と成長分野への投資を推進しています。特に、LPガス、天然ガス、化学品、クリーンテック事業への注力を強化し、資本投下や人材育成を進めています。また、航空関連事業や石油事業についても収益性を維持しながら、新規事業や環境配慮型事業への参入を進めています。

将来の業績への影響: 成長分野への積極的な投資によって、収益源の多様化が進み、2026年度には経常利益150億円、ROE8%以上の達成が期待されています。

グリーンエネルギー・環境配慮型事業への参入

説明: 再生可能エネルギーや環境負荷軽減に向けた事業拡大を目指し、太陽光発電、バイオマス、蓄電池関連事業の展開を加速させています。また、LNG供給網の拡大、導管延伸、設備投資も進め、地域社会におけるエネルギー供給の安定化を図っています。

将来の業績への影響: 環境事業への参入により、サステナブルな収益基盤が形成されると期待されます。これにより、企業価値の向上と中長期的な成長が見込まれます。

航空関連事業の強化と収益基盤の安定化

説明: 国内外の空港施設での給油サービスの拡大を目指し、新規施設の建設や既存設備の増強を進めています。特に羽田空港におけるジェット燃料供給量の増加を見据え、需要拡大に対応するための体制整備を推進しています。

将来の業績への影響: 給油サービスの増強により、安定した収益が見込まれるほか、空港運営会社との連携強化による市場シェアの拡大が期待されます。

人材育成とDXの推進

説明: デジタル技術の導入を進め、効率的な業務運営と顧客対応力の強化を図っています。また、人的資本投資としてDX教育の強化、キャリア採用拡大、女性管理職比率の向上など、組織の多様性と専門性を高める取り組みを進めています。

将来の業績への影響: デジタル化と人材育成の進展により、業務効率の向上と収益性の改善が見込まれます。多様な人材活用を通じた組織の柔軟性と成長力の強化が期待されます。

投資管理体制の強化と株主還元の充実

説明: 成長事業への投資を重視しつつ、株主還元方針として、配当金100円/株を下限とし、総還元性向100%を目指す方針を掲げています。また、自己株式の取得・消却も積極的に行い、資本効率の向上を目指しています。

将来の業績への影響: 株主還元の拡充により、投資家からの信頼が向上し、株価の安定が期待されます。また、財務基盤の強化により、成長投資と利益還元の両立が図られる見込みです。

三愛オブリの中期経営計画「Challenge 2030」は、低炭素・循環型社会への対応を軸とし、成長事業への積極的な投資、環境事業の拡大、人材育成、株主還元を通じて持続可能な成長を目指しています。

9. 直近決算の注目ポイント

売上高と営業利益の動向

2025年3月期第2四半期において、三愛オブリ株式会社の売上高は前年同期比3.4%減の3,071億5,200万円となり、収益面では厳しい結果となりました。営業利益は前年同期比36.2%減の55億3,200万円、経常利益は33.6%減の60億5,500万円、親会社株主に帰属する中間純利益は20.4%減の44億8,800万円でした。売上高の減少は、主に石油関連事業における販売数量の減少、燃料取扱手数料の単価引き下げ、および航空関連事業の競争激化が影響しています。一方で、化学品およびガス関連事業は増収を達成し、堅調な業績を示しました。これにより、セグメントごとの収益性改善に向けた取り組みが求められる結果となりました。

セグメント別の詳細な業績

石油関連事業

石油関連事業は、売上高2,637億4,700万円で前年同期比4.4%減少、セグメント利益は16.8%減の42億8,100万円となりました。ガソリン販売は堅調でしたが、軽油、灯油、重油などの需要が低迷し、販売数量全体の減少につながりました。特に、産業用燃料油において競争激化による価格下落が利益を圧迫しました。一方で、販売効率化や物流コストの抑制に向けた取り組みも進められています。化学品関連事業

化学品関連事業では、売上高は前年同期比6.3%増の63億1,100万円、セグメント利益は24.6%増の5億1,600万円となりました。自動車用接着剤や梱包テープ向けの粘着付与剤の需要が拡大し、売上増加を牽引しました。また、機能化学品の販売も増加し、利益率の向上に寄与しました。この分野では、新規製品の投入や海外展開の加速が今後の成長を支える見込みです。ガス関連事業

ガス関連事業は、LPガスの販売価格の上昇により、売上高は前年同期比11.7%増の271億9,900万円、セグメント利益は38.4%増の3億7,400万円と堅調な成長を遂げました。国内市場においては、家庭用・業務用ともに販売数量が増加し、収益の柱として引き続き貢献しています。また、海上取引の拡大が収益増を支え、営業権買収による新規顧客の獲得も進んでいます。航空関連事業

航空関連事業は、航空需要の回復によって燃料取扱数量が前年同期比8%増加したものの、燃料取扱手数料の単価引き下げが響き、売上高は前年同期比23.9%減の71億9,700万円、セグメント利益は59.1%減の17億8,100万円となりました。航空業界の競争環境が依然として厳しく、利幅の圧縮が進行中です。今後は、燃料販売契約の条件見直しや付加価値型サービスの展開が必要となります。その他事業

その他事業では、建設工事業が堅調な受注を維持し、売上高は前年同期比10.8%増の26億9,600万円、セグメント利益は11.8%増の3億2,600万円に達しました。半導体関連の精密洗浄処理受注は依然として低調でしたが、インフラ開発関連のプロジェクト拡大が収益の底上げに貢献しました。

評価ポイント

三愛オブリ株式会社は、石油関連事業の厳しい市場環境に直面しながらも、ガス・化学品分野の成長により一定の安定した収益基盤を確保しています。さらに、航空関連事業の収益回復も見込まれ、成長ポテンシャルが評価されます。

注意すべきリスク要因

原油価格の変動および中東情勢の影響が売上および利益のリスク要因となっています。燃料取扱手数料の改定、航空事業の競争激化、および輸送コストの増加も注意が必要です。

投資判断

エネルギー市場における競争激化と航空事業に対するリスクを考慮する必要がありますが、ガスおよび化学品事業の成長余地は大きく、中長期的には事業の多角化がプラス材料と評価できます。

投資の魅力

LPガスおよび化学品市場の拡大、航空燃料需要の回復、再生可能エネルギーへの進出など、成長可能性のある分野が多く、将来的な企業価値の向上が見込まれます。財務の安定性と収益多角化戦略の進展が投資魅力として挙げられます。

総括

三愛オブリ株式会社は、石油関連事業の需要低迷および燃料取扱手数料の引き下げなど、外部環境の厳しさに直面しながらも、化学品およびガス関連事業の成長により安定した収益基盤を維持しています。今後は、エネルギー市場の変動に対する柔軟な対応と、収益多角化に向けた戦略的な事業展開が成長の鍵を握ると見られます。

10. 投資判断

株価: 1,853円(2024年12月7日時点)

時価総額: 約1,223億円

配当金(年間): 100円(予想)

配当利回り: 5.4%

総合評価: B+

三愛オブリ株式会社は、エネルギー、化学品、産業資材の卸売業を中核に、多角的な事業を展開する企業です。主力のエネルギー事業を中心に、化学品や産業資材分野の成長を取り込むことで安定した収益基盤を確立しています。また、LPG(液化石油ガス)や再生可能エネルギー事業にも注力し、持続可能な社会に向けた事業構造改革を推進しています。

さらに、配当利回り5.4%と高水準の株主還元を実現しており、安定したインカムゲインを求める投資家にとって魅力的な銘柄となっています。一方で、石油関連事業の市場環境や燃料取扱手数料の低下など外部リスクに注意が必要です。

評価ポイント

安定した事業基盤と多角化戦略

エネルギー事業が収益の柱となる一方、化学品および産業資材事業が堅調に成長しており、収益構造の多様化が進んでいます。特にガス事業や環境関連事業への進出は中長期的な成長の可能性を示しています。高い配当利回りと安定的な株主還元

配当利回り5.4%は、業界内でも高水準であり、株主還元に積極的な姿勢がうかがえます。配当金100円を下限とする方針を掲げており、安定したインカムゲインを期待できます。成長分野への投資

再生可能エネルギー事業や航空関連事業への投資を進め、長期的な収益基盤の強化を図っています。特にLPGや環境関連製品の需要増加は事業ポートフォリオの進化を支えています。

注意すべきリスク要因

石油関連事業の市場環境

原油価格の変動や燃料取扱手数料の改定、競争激化が収益に与える影響が懸念されます。輸送コストおよび人件費の増加

物流コストの上昇や人件費の高騰が、利益率の低下につながる可能性があります。航空関連事業の競争環境

航空業界における競争激化が、収益性に対する圧力となっています。

投資判断

三愛オブリは高配当と安定性を兼ね備えた銘柄として、インカム投資家にとって魅力的な選択肢です。エネルギー事業の安定性とガス・化学品事業の成長が業績を下支えしています。一方で、石油関連事業の市場環境や燃料価格の変動といったリスクを考慮する必要があります。

投資の魅力

高配当利回り(5.4%)がインカムゲインを重視する投資家に魅力的。

ガス事業や化学品事業を中心とした成長余地が大きい。

再生可能エネルギーや環境関連事業への取り組みが、中長期的な価値向上を支える。

総括

三愛オブリ株式会社は、主力のエネルギー事業の安定性に加え、化学品およびガス事業の成長が収益を支えています。さらに、環境事業や航空関連事業への積極的な投資を通じて、中長期的な成長基盤の強化を図っています。配当利回りの高さと安定した収益基盤を備えた同社は、長期的なインカムゲインを求める投資家に適した銘柄と言えます。一方で、外部環境や競争激化に伴うリスクを注視しつつ、事業の多角化や効率化を進める必要があります。

本日の記事は以上です。

最後まで読んでいただいた方は是非「スキ」や「フォロー」をしてもらえると嬉しいです。

また、是非コメントもしていってくださいね!

今回の記事がご参考になれば嬉しいです🙇♂️

もしよければ、X(Twitter)もフォローして、記事の拡散のお手伝いをしていただけると嬉しいです!(@manuru_dividend)

それでは、またの機会にお会いしましょう!さよにゃら〜🐱