確定拠出年金やっていますか?放置している人は要チェック!

こんにちは!

マネーアドバイスセンター代表の志田です。

独立系ファイナンシャルアドバイザー(IFA)として17年の経験を活かし、法人・個人向けに資産運用のアドバイスを行っています。

本記事では、確定拠出年金の概要、企業型確定拠出年金・個人型(iDeCo)の違いや、運用・税制優遇・転職時の扱いなど、確定拠出年金を利用する際に知っておきたいポイントをまとめました。

YouTubeマネアドチャンネルでも視聴可能ですので、そちらもご参考にしてください!

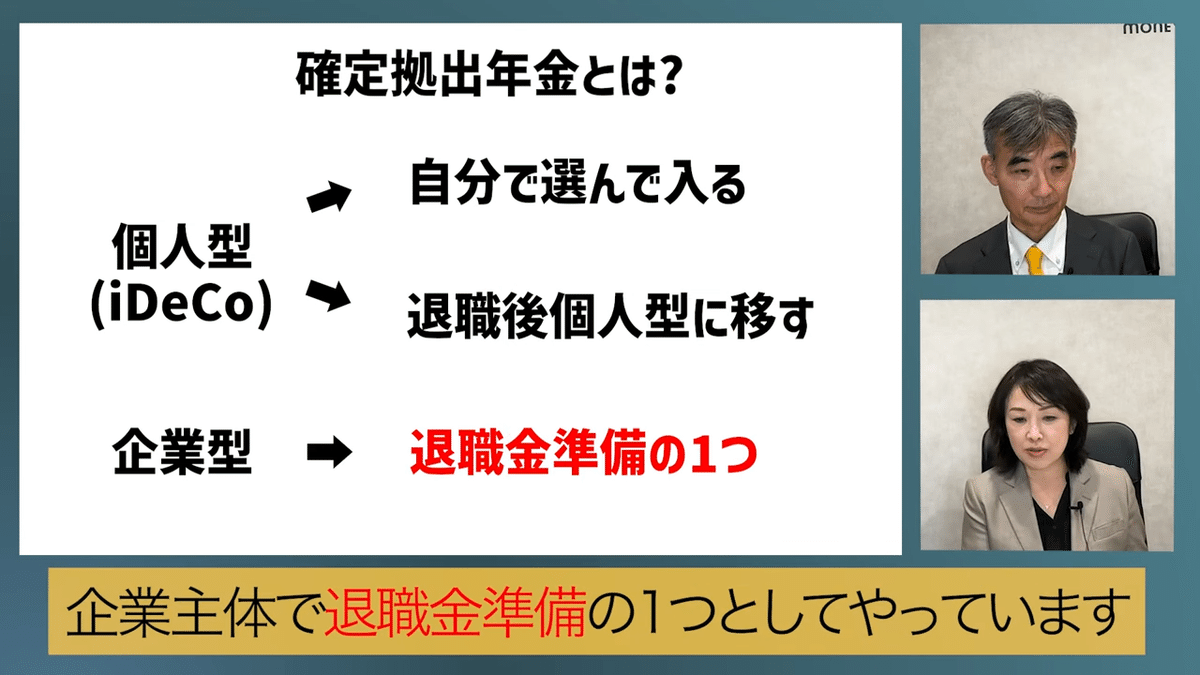

1. 確定拠出年金とは?

1-1.制度の概要

確定拠出年金(DC)は、掛金を毎月積み立てて運用し、原則60歳以降に受け取る仕組みです。国が用意した年金制度では老後の資金が不十分とされており、それを補うために「自分で運用して老後資金を準備してください」という趣旨で導入されました。

確定拠出年金(DC)には以下の2種類があります:

企業型DC

企業が導入し、従業員が運用を行う。退職金の一部として利用されるケースが多い。個人型DC(iDeCo)

個人が自ら申し込んで運用。自営業者や退職後に企業型DCを移管するケースが一般的。

1-2.主な特徴

掛金:毎月積み立て、運用商品を選択する。

受け取り年齢:原則60歳以降。

運用商品:主に投資信託を利用。

税制優遇:掛金、運用益、受取時にそれぞれ優遇措置がある。

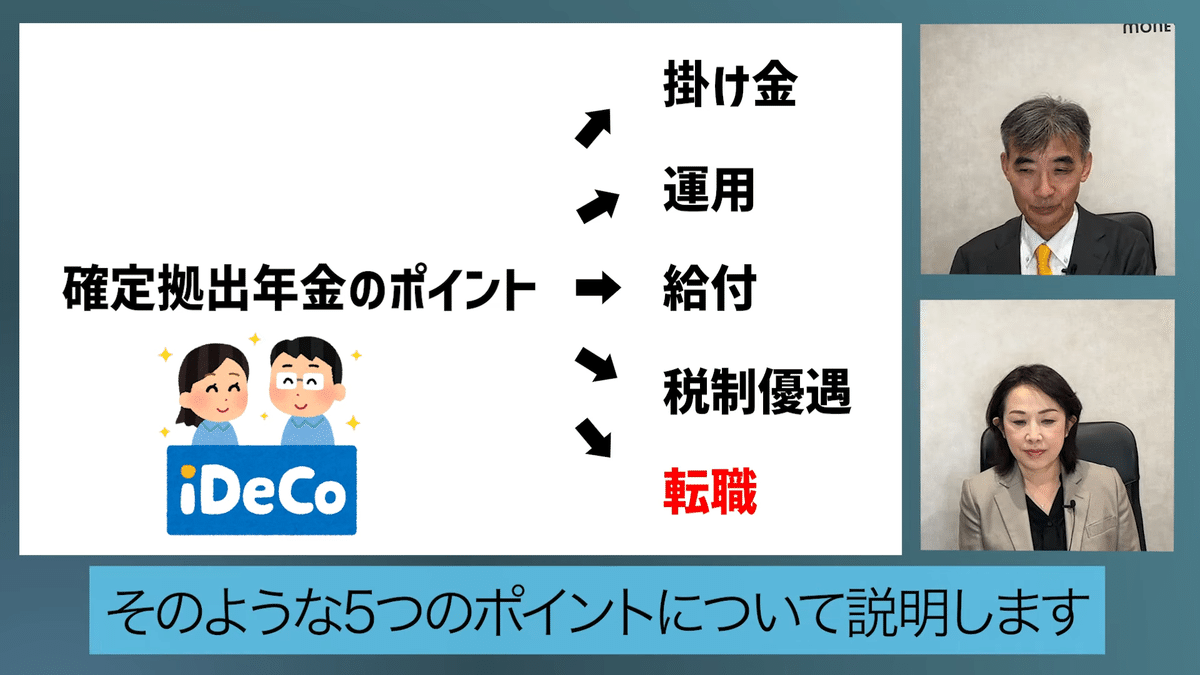

2. 確定拠出年金の5つのポイント

2-1. 掛金の仕組み

掛金は企業や個人が支払いますが、すべて加入者の名義で管理されます。企業型の場合、企業が一定額を負担し、従業員がさらに上乗せするケースもあります。掛金はそのまま運用され、毎月自分の資産として積み上がっていきます。

メリット:税制優遇

掛金は全額所得控除の対象になるため、所得税・住民税が軽減されます。

節税効果が高いため、特に高所得者には有利。

2-2.運用のポイント

確定拠出年金の運用は投資信託が中心です。しかし、運用しないまま放置されている資金も多いことが問題となっています。

企業型の課題

企業側での投資教育が不十分な場合、従業員が運用方法を理解せず、現金のまま放置されるケースが多いです。個人型のメリット

iDeCoは自ら申し込むため、運用意識が高い参加者が多い傾向にあります。

適切な運用のために

企業が積極的に投資教育を行い、加入者が運用商品の選択をスムーズに行える仕組みが重要です。説明会で加入者が即座に商品を選択できるようサポートする企業もあります。

2-3.受取時の選択肢

60歳以降に以下の方法で受け取ることができます:

一時金として受け取る

退職所得控除が適用され、税金が軽減されます。年金形式で受け取る

公的年金と同じ「雑所得」として扱われますが、税負担は比較的軽いです。

注意点

60歳まで引き出せないため、老後資金の準備に強制力があります。

遺族がいる場合、死亡時には遺族に資産が引き継がれるため、安心です。

2-4.税制優遇の魅力

確定拠出年金は、掛金・運用中・受取時のすべての段階で税制優遇が受けられます。

掛金:所得控除の対象となり、節税効果が高い。

運用中:NISAと同様に運用益は非課税。

受取時:一時金は退職所得控除、年金形式は雑所得控除が適用される。

2-5.転職時の対応

転職した場合でも資産を移管することが可能です。

企業型DCがある企業へ転職

資産を新しい企業のDC口座へ移管できます。DCがない企業へ転職

個人型DC(iDeCo)に移管し、自ら運用を続けることになります。

持ち運びができる安心感

確定拠出年金は、転職時に資産を移管できる仕組みが整っているため、柔軟性があります。

3. 確定拠出年金の注意点

教育不足のリスク

特に企業型DCでは、従業員が運用の仕組みを理解せずに放置してしまうケースが多いです。60歳まで引き出せない

資金を短期的に利用することはできません。計画的な運用が必要です。商品選択の重要性

運用成績は商品選択に大きく依存するため、定期的な見直しが必要です。

4. 確定拠出年金を始めるには?

企業型DC

勤務先が制度を導入しているか確認します。

人事部門などに掛金や運用商品の詳細を確認しましょう。

個人型DC(iDeCo)

証券会社や銀行で申し込みが可能です。

自分のライフプランや目標に合った商品を選びましょう。

まとめ

確定拠出年金は、老後の資産形成に最適な制度です。掛金や運用益に対する税制優遇、受取時の選択肢、転職時の柔軟性など、多くのメリットがあります。これを機に、自分の年金資産を見直し、将来の安心を築いていきましょう。

\確定拠出年金のご相談はIFAへ /

ご相談はこちら

▶︎資産運用の無料相談はマネーアドバイスセンターへ

ここまでブログを拝読いただきありがとうございます。

マネーアドバイスセンター株式会社はSBI証券の登録第1号のIFA(独立系ファイナンシャルアドバイザー)として、資産形成層から富裕層のお客様に、運用・相続・贈与等を通じて最適な資産管理を提案するコンサルティング活動を業務としている会社です。(関東財務局長第431号)

また弊社は個人向け金融アドバイザー業界のパイオニアです。

長年積み重ねてきた実績と知識で、顧客の最大の利益追求を目指しています。

現在の証券会社の担当者の運用実績に満足していない方、特定の金融機関に任せっきりにしている方は、是非一度ご相談ください!

5分でイッキ見!相談したいIFAをチェックできる!

オンライン相談予約はこちら

資産運用のプロが最適なご提案をさせていただきます。

\ 相談料無料 /

▶︎マネーアドバイスセンターの詳細については、以下URLをご確認ください。

https://ifawork.co.jp/

▶︎マネアドYouTubeは、以下URLをご確認ください。

https://youtube.com/@maneado_channel?si=wKwGrxUZBPADsxyt