仮想通貨bot 勉強記録㉚

~バックテストまとめ~

◆前回までのあらすじ

![]()

フィルターを実装しました。色々なフィルターを作って試してみてね!

◆今回やること

![]()

・バックテストコードの修正

![]()

これまで作ったコードを修正します。

色々ミスってるところもあったし、不要なコードもあったので、これを機にお直しです。

(Twitterでミスってる箇所を教えて下さる方々、ありがとうございます!)

綺麗にするだけなので、ほとんど解説はないです。

# -*- coding: utf-8 -*-

"""

Created on Thu May 6 00:02:36 2021

@author: Mamu

"""

import pybybit

from datetime import datetime

import time

import matplotlib.pyplot as plt

import pandas as pd

#--------------------設定項目--------------------

apis = [

'API',

'シークレット'

]

bybit = pybybit.API(*apis, testnet = True)

#====================bot設定====================

symbol = "BTCUSD"

leverage = 3 # レバレッジ

wait = 0 # 待機時間

Buy_term = 20 # 買いブレイク判断期間

Sell_term = 40 # 売りブレイク判断期間

volatility_term = 28 # 平均ボラティリティの計算期間

chart_min = 240 # 時間軸#(1 3 5 15 30 60 120 240 360 720 "D" "W" "M" )

judge_price={

"Buy" : "close", # ブレイク判断 高値(high)か終値(close)を使用

"Sell": "close" # ブレイク判断 安値(low)か終値(close)を使用

}

stop_range = 2 # 何レンジ幅にストップを入れるか

trade_risk = 0.05 # 1トレードあたり口座の何%まで損失を許容するか

slippage = 0.002 # 考慮する手数料

entry_times = 5 # 何回に分けて追加ポジションを取るか

entry_range = 0.4 # 何レンジごとに追加ポジションを取るか

stop_config = "ON" # ON/OFF/Trailing

stop_AF = 0.03 # 加速係数

stop_AF_add = 0.03 # 加速係数を増やす度合

stop_AF_max = 0.3 # 加速係数の上限

filter_VER = "D" # フィルター設定/OFFで無効

#====================バックテスト用====================

start_funds = 1000 # シミュレーション時の初期資金

test_start = '2019/06/01 09:00' # ローソク足取得開始時刻

LOT_MODE = "adjustable" # fixedなら$1000固定、adjustableなら可変ロット

#--------------------価格API---------------------

#====================価格データ取得===================

def get_price(chart_min,start):

price = []

get_start = int(datetime.strptime(start,'%Y/%m/%d %H:%M').timestamp()) # タイムスタンプ変換

#200*n本のローソク足を取得して、price[]に入れる

for o in range(30): # ()内の回数だけデータを取得

#pybybitでローソク足取得

data = bybit.rest.inverse.public_kline_list(

symbol = symbol,

interval = chart_min,

from_ = get_start

).json()

#priceに取得したデータを入れる

for i in data["result"]:

price.append({

"open_time" :i["open_time"],

"open" :float(i["open"]),

"high" :float(i["high"]),

"low" :float(i["low"]),

"close" :float(i["close"]),

"volume" :float(i["volume"])

})

#200本x足の長さ分だけタイムスタンプを進める

if chart_min == "D" :

get_start += 200*60*1440

elif chart_min == "W" :

get_start += 200*60*10080

else:

get_start += 200*60*chart_min

return price

#--------------------補助ツール--------------------

#====================時間と高値・安値をログに記録====================

def log_price( data,flag ):

flag["records"]["log"].append("時間: " + datetime.fromtimestamp(data["open_time"]).strftime('%Y/%m/%d %H:%M') + " 始値" + str(data["open"]) + " 高値: " + str(data["high"]) + " 安値: " + str(data["low"]) + " 終値: " + str(data["close"]) + "\n")

flag["records"]["close_price"].append(data["close"])

flag["records"]["open_time"].append(datetime.fromtimestamp(data["open_time"]).strftime('%Y/%m/%d %H:%M'))

return flag

#--------------------フィルター--------------------

#====================単純移動平均を計算====================

def calculate_SMA( value,before=None ):

if before is not None:

MA = sum(i["close"] for i in last_data[-1*value + before: before]) / value

else:

MA = sum(i["close"] for i in last_data[-1*value:]) / value

return round(MA)

#====================指数移動平均を計算====================

def calculate_EMA( value,before=None ):

# 指定期間だけ前の移動平均を計算

if before is not None:

MA = sum((i["close"] for i in last_data[-2*value + before : -1*value + before]) / value)

EMA = (last_data[-1*value + before]["close"] * 2 / (value+1)) + (MA * (value-1) / (value+1))

for i in range(value-1):

EMA = (last_data[-1*value+before+1 + i]["close"] * 2 /(value+1)) + (EMA * (value-1) / (value+1))

# 最新の移動平均を計算

else:

MA = sum(i["close"] for i in last_data[-2*value: -1*value]) / value

EMA = (last_data[-1*value]["close"] * 2 / (value+1)) + (MA * (value-1) / (value+1))

for i in range(value-1):

EMA = (last_data[-1*value+1 + i]["close"] * 2 /(value+1)) + (EMA * (value-1) / (value+1))

return round(EMA)

#====================エントリーフィルター====================

def filter( signal ):

# フィルターがOFFなら何もしない

if filter_VER == "OFF":

return True

# 最新の終値が200期間前の終値より(大きい/小さい)を確認

if filter_VER == "A":

if len(last_data) < 200:

return True

if data["close"] > float(last_data[-200]["close"]) and signal["side"] == "Buy":

return True

if data["close"] < float(last_data[-200]["close"]) and signal["side"] == "Sell":

return True

# 最新の終値が最新の200単純移動平均より(大きい/小さい)を確認

if filter_VER == "B":

if len(last_data) < 200:

return True

if data["close"] > calculate_SMA(200) and signal["side"] == "Buy":

return True

if data["close"] < calculate_SMA(200) and signal["side"] == "Sell":

return True

# 最新の20単純移動平均が1つ前の20単純移動平均より(大きい/小さい)を確認

if filter_VER == "C":

if len(last_data) < 20:

return True

if calculate_SMA(20) > calculate_SMA(20,-1) and signal["side"] == "Buy":

return True

if calculate_SMA(20) < calculate_SMA(20,-1) and signal["side"] == "Sell":

return True

# 最新の25EMAが最新の350EMAより(大きい/小さい)を確認

if filter_VER == "D":

if len(last_data) < 350*2:

return True

if calculate_EMA(350) < calculate_EMA(25) and signal["side"] == "Buy":

return True

if calculate_EMA(350) > calculate_EMA(25) and signal["side"] == "Sell":

return True

return False

#--------------------資金管理関数---------------------

#====================平均ボラティリティを計算====================

def calculate_volatility( last_data ):

high_sum = sum(i["high"] for i in last_data[-1 * volatility_term :])

low_sum = sum(i["low"] for i in last_data[-1 * volatility_term :])

volatility = round((high_sum - low_sum) / volatility_term)

flag["records"]["log"].append("現在の{0}期間の平均ボラティリティは{1}$です\n".format( volatility_term, volatility ))

return volatility

#====================注文ロットを計算====================

def calculate_lot(last_data,data,flag ):

# 固定ロットでのテスト時

if LOT_MODE == "fixed":

flag["records"]["log"].append("固定ロットでテスト中のため、$1000を注文します\n")

lot = 1000

volatility = calculate_volatility( last_data,flag )

stop = stop_range * volatility

flag["position"]["ATR"] = round( volatility )

return lot,stop,flag

balance = flag["records"]["funds"] # 残高を取得

# 初回エントリー時

if flag["add-position"]["count"] == 0:

volatility = calculate_volatility( last_data ) # ボラティリティを計算

stop = stop_range * volatility # 損切り値幅を計算

calc_lot = int(( balance * trade_risk / (stop / float(data["close"]) ))) # 許容リスクから逆算したロット

flag["add-position"]["unit-size"] = int( calc_lot / entry_times ) # 1回ごとのポジションサイズ

flag["add-position"]["unit-range"] = round( volatility * entry_range ) # ポジションを分割する値幅

flag["add-position"]["stop"] = stop # 損切り価格

flag["position"]["ATR"] = round( volatility ) # ATRの設定

flag["records"]["log"].append("現在のアカウント残高は{}$です\n".format( round( balance,2 ) ))

flag["records"]["log"].append("許容リスクから購入できる枚数は最大{}$までです\n".format( calc_lot ))

flag["records"]["log"].append("{0}回に分けて{1}$ずつ注文します\n".format( entry_times, flag["add-position"]["unit-size"] ))

# 2回目以降のエントリー

else:

balance = (balance * leverage - flag["position"]["lot"]) # 証拠金から1回目のロットを引く

stop = flag["add-position"]["stop"] # 初回エントリー時の損切り値幅を設定

able_lot = int( balance * leverage ) # 設定可能な最大ロット

lot = min(able_lot,flag["add-position"]["unit-size"]) # 実際に設定するロットは小さい方

if able_lot > flag["add-position"]["unit-size"]:

flag["records"]["log"].append("ロットを{}$にします\n".format(flag["add-position"]["unit-size"]))

else:

flag["records"]["log"].append("ロットを{}$にします\n".format(able_lot))

return lot,stop,flag

#====================増し玉を行う====================

def add_position(data,flag):

# ポジションが無かったら実行しない

if flag["position"]["exist"] == False:

return flag

# 固定ロット(1BTC)でのテスト時は何もしない

if LOT_MODE == "fixed":

return flag

# 最初(1回目)のエントリー価格を記録

if flag["add-position"]["count"] == 0: # ポジションの追加が0回目の時

flag["add-position"]["first-entry-price"] = flag["position"]["price"] # 初回エントリー価格

flag["add-position"]["last-entry-price"] = flag["position"]["price"] # 前回(初回)のエントリー価格

flag["add-position"]["count"] += 1 # ポジションの追加回数を+1

# 以下の場合は、追加ポジションを取らない

if flag["add-position"]["count"] >= entry_times: # ポジションを追加した回数が設定値(entry_times)以上の場合

return flag

# この関数の中で使う変数を用意

first_entry_price = flag["add-position"]["first-entry-price"] # 初回エントリー価格

last_entry_price = flag["add-position"]["last-entry-price"] # 前回のエントリー価格

current_price = float(data["close"]) # 現在の価格

unit_range = flag["add-position"]["unit-range"] # ポジションの分割値幅

should_add_position = False # 増し玉の指示変数(初期化)

# 増し玉の指示を出す

if flag["position"]["side"] == "Buy" and (current_price - last_entry_price) > unit_range:

should_add_position = True

elif flag["position"]["side"] == "Sell" and (last_entry_price - current_price) > unit_range:

should_add_position = True

# 基準レンジ分進んでいれば追加注文を出す

if should_add_position == True:

flag["records"]["log"].append("前回のエントリー価格{0}$からブレイクアウトの方向に{1}ATR({2}$)以上動きました\n".format( last_entry_price, entry_range, round( unit_range ) ))

flag["records"]["log"].append("{0}/{1}回目の追加注文を出します\n".format(flag["add-position"]["count"] + 1, entry_times))

# 注文サイズを計算

lot,stop,flag = calculate_lot( last_data,data,flag )

# 追加注文を出す

if flag["position"]["side"] == "Buy":

# ここに買い注文のコードを入れる

entry_price = first_entry_price + (flag["add-position"]["count"] * unit_range) # バックテスト用

entry_price = round((1 + slippage) * entry_price) # スリッページを考慮

flag["records"]["log"].append("現在のポジションに追加して、{0}$で{1}$の買い注文を出します\n".format(entry_price,lot))

if flag["position"]["side"] == "Sell":

# ここに売り注文のコードを入れる

entry_price = first_entry_price - (flag["add-position"]["count"] * unit_range) # バックテスト用

entry_price = round((1 - slippage) * entry_price) # スリッページを考慮

flag["records"]["log"].append("現在のポジションに追加して、{0}$で{1}$の売り注文を出します\n".format(entry_price,lot))

# ポジション全体の情報を更新する

flag["position"]["stop"] = stop #損切り値幅は初回エントリー時から変えない

flag["position"]["price"] = int(round(( flag["position"]["price"] * flag["position"]["lot"] + entry_price * lot ) / ( flag["position"]["lot"] + lot ))) #平均ポジションを算出

flag["position"]["lot"] = (flag["position"]["lot"] + lot) #合計ロットを算出

if flag["position"]["side"] == "Buy":

flag["records"]["log"].append("{0}$の位置にストップを更新します\n".format(flag["position"]["price"] - stop))

elif flag["position"]["side"] == "Sell":

flag["records"]["log"].append("{0}$の位置にストップを更新します\n".format(flag["position"]["price"] + stop))

flag["records"]["log"].append("現在のポジションの取得単価は{}$です\n".format(flag["position"]["price"]))

flag["records"]["log"].append("現在のポジションサイズは{}$です\n".format(flag["position"]["lot"]))

flag["add-position"]["count"] += 1 #ポジションの追加回数をカウント

flag["add-position"]["last-entry-price"] = entry_price #前回のエントリー価格に、今回のエントリー価格を上書き

return flag

# トレイリングストップの関数

def trail_stop( data,flag ):

# まだ追加ポジションの取得中であれば何もしない

if flag["add-position"]["count"] < entry_times and LOT_MODE != "fixed":

return flag

# 高値/安値がエントリー価格からいくら離れたか計算

if flag["position"]["side"] == "Buy":

moved_range = round( data["high"] - flag["position"]["price"] )

if flag["position"]["side"] == "Sell":

moved_range = round( flag["position"]["price"] - data["low_price"] )

# 最高値・最安値を更新したか調べる

if moved_range < 0 or flag["position"]["stop-EP"] >= moved_range:

return flag

else:

flag["position"]["stop-EP"] = moved_range

# 加速係数に応じて損切りラインを動かす

flag["position"]["stop"] = round(flag["position"]["stop"] - ( moved_range + flag["position"]["stop"] ) * flag["position"]["stop-AF"])

# 加速係数を更新

flag["position"]["stop-AF"] = round( flag["position"]["stop-AF"] + stop_AF_add ,2 )

if flag["position"]["stop-AF"] >= stop_AF_max:

flag["position"]["stop-AF"] = stop_AF_max

# ログ出力

if flag["position"]["side"] == "Buy":

flag["records"]["log"].append("トレイリングストップの発動:ストップ位置を{}$に動かして、加速係数を{}に更新します\n".format( round(flag["position"]["price"] - flag["position"]["stop"]) , flag["position"]["stop-AF"] ))

else:

flag["records"]["log"].append("トレイリングストップの発動:ストップ位置を{}$に動かして、加速係数を{}に更新します\n".format( round(flag["position"]["price"] + flag["position"]["stop"]) , flag["position"]["stop-AF"] ))

return flag

#--------------------売買ロジック--------------------

#====================ロジック判定====================

def donchian( data,last_data ):

highest = float(max(i["high"] for i in last_data[(-1*Buy_term) :]))

lowest = float(min(i["low"] for i in last_data[(-1*Sell_term):]))

# data["close"]がhighestを上回ったら買いサイン

if data[judge_price["Buy"]] > highest:

return {"side":"Buy","price" :highest}

# data["close"]がlowestを下回ったら売りサイン

elif data[judge_price["Sell"]] < lowest :

return {"side":"Sell","price":lowest }

else:

return {"side" : None , "price":0}

#====================エントリー====================

def entry_signal(data,last_data,flag ):

signal = donchian( data,last_data )

if signal["side"] == "Buy":

flag["records"]["log"].append("過去{0}足の最高値{1}$を、直近の価格が{2}$でブレイクしました\n".format(Buy_term,signal["price"],data[judge_price["Buy"]]))

# フィルター条件を確認

if filter( signal ) == False:

flag["records"]["log"].append("フィルターのエントリー条件を満たさなかったため、エントリーしません\n")

return flag

lot,stop,flag = calculate_lot( last_data,data,flag )

flag["records"]["log"].append("{0}$あたりに{1}$で買いの成行注文を出します\n".format(data["close"],lot))

#買い注文コード

flag["records"]["log"].append("{0}$にストップを入れます\n".format(data["close"] - stop))

flag["position"]["lot"] = lot

flag["position"]["stop"] = stop

flag["position"]["exist"] = True

flag["position"]["side"] = "Buy"

flag["position"]["price"] = data["close"]

if signal["side"] == "Sell":

lot,stop,flag = calculate_lot( last_data,data,flag )

flag["records"]["log"].append("過去{0}足の最安値{1}$を、直近の価格が{2}$でブレイクしました\n".format(Sell_term,signal["price"],data[judge_price["Sell"]]))

# フィルター条件を確認

if filter( signal ) == False:

flag["records"]["log"].append("フィルターのエントリー条件を満たさなかったため、エントリーしません\n")

return flag

lot,stop,flag = calculate_lot( last_data,data,flag )

flag["records"]["log"].append("{0}$あたりに{1}$で売りの成行注文を出します\n".format(data["close"],lot))

#売り注文コード

flag["records"]["log"].append("{0}$にストップを入れます\n".format(data["close"] + stop))

flag["position"]["lot"] = lot

flag["position"]["stop"] = stop

flag["position"]["exist"] = True

flag["position"]["side"] = "Sell"

flag["position"]["price"] = data["close"]

return flag

#====================成行決済&ドテンエ注文====================

def close_position( data,last_data,flag ):

# ポジションが無ければ何もしない

if flag["position"]["exist"] == False:

return flag

flag["position"]["count"] += 1

signal = donchian( data,last_data )

if flag["position"]["side"] == "Buy" and signal["side"] == "Sell": # 買いポジションかつ売りサインの場合

flag["records"]["log"].append("過去{0}足の最安値{1}$を、直近の価格が{2}$でブレイクしました\n".format(Sell_term,signal["price"],data[judge_price["Sell"]]))

flag["records"]["log"].append("{}$あたりで成行注文を出してポジションを決済します\n".format(str(data["close"])))

# 成行決済注文コードを入れる

records( flag,data,data["close"] )

flag["position"]["exist"] = False

flag["position"]["count"] = 0

flag["position"]["stop-AF"] = stop_AF

flag["position"]["stop-EP"] = 0

flag["add-position"]["count"] = 0

# フィルター条件を確認

if filter( signal ) == False:

flag["records"]["log"].append("フィルターのエントリー条件を満たさなかったため、エントリーしません\n")

return flag

lot,stop,flag = calculate_lot( last_data,data,flag )

flag["records"]["log"].append("さらに{0}$あたりに{1}$の売りの成行注文を入れてドテン注文します\n".format(data["close"],lot))

# 売り指値注文のコードを入れる

flag["records"]["log"].append("{0}$にストップを入れます".format(data["close"] + stop))

flag["order"]["lot"] = lot

flag["order"]["stop"] = stop

flag["order"]["exist"] = True

flag["order"]["side"] = "Sell"

flag["order"]["price"] = data["close"]

if flag["position"]["side"] == "Sell" and signal["side"] == "Buy": # 売りポジション且つ買いサインの場合

flag["records"]["log"].append("過去{0}足の最高値{1}$を、直近の価格が{2}$でブレイクしました\n".format(Buy_term,signal["price"],data[judge_price["Buy"]]))

flag["records"]["log"].append("{}$あたりで成行注文を出してポジションを決済します\n".format(str(data["close"])))

# 成行決済注文コードを入れる

records( flag,data,data["close"] )

flag["position"]["exist"] = False

flag["position"]["count"] = 0

flag["position"]["stop-AF"] = stop_AF

flag["position"]["stop-EP"] = 0

flag["add-position"]["count"] = 0

# フィルター条件を確認

if filter( signal ) == False:

flag["records"]["log"].append("フィルターのエントリー条件を満たさなかったため、エントリーしません\n")

return flag

lot,stop,flag = calculate_lot( last_data,data,flag )

flag["records"]["log"].append("さらに{0}$あたりに{1}$の買いの成行注文を入れてドテン注文します\n".format(data["close"],lot))

# 買い指値注文のコードを入れる

flag["records"]["log"].append("{0}$にストップを入れます\n".format(data["close"] - stop))

flag["order"]["lot"] = lot

flag["order"]["stop"] = stop

flag["order"]["exist"] = True

flag["order"]["side"] = "Buy"

flag["order"]["price"] = data["close"]

return flag

#====================損切確認====================

def stop_position( data,flag ):

# stop_config == "TRAILING"ならトレイリングストップ実行

if stop_config == "TRAILING":

flag = trail_stop( data,flag )

# 買いポジションの時

if flag["position"]["side"] == "Buy":

stop_price = flag["position"]["price"] - flag["position"]["stop"] # 損切り価格を設定

# 損切り価格に引っかかった場合

if data["low"] < stop_price:

flag["records"]["log"].append("{0}$の損切ラインに引っかかりました\n".format( stop_price ))

flag["records"]["log"].append(str(data["low"]) + "$あたりで成行注文を出してポジションを決済します\n")

# 決済の成行注文コード

records( flag,data,stop_price,"STOP" )

flag["position"]["exist"] = False

flag["position"]["count"] = 0

flag["position"]["stop-AF"] = stop_AF

flag["position"]["stop-EP"] = 0

flag["add-position"]["count"] = 0

# 売りポジションの時

if flag["position"]["side"] == "Sell":

stop_price = flag["position"]["price"] + flag["position"]["stop"] # 損切り価格を設定

# 損切り価格に引っかかった場合

if data["high"] > stop_price:

flag["records"]["log"].append("{0}$の損切ラインに引っかかりました\n".format( stop_price ))

flag["records"]["log"].append(str(data["high"]) + "$あたりで成行注文を出してポジションを決済します\n")

# 決済の成行注文コードを入れる

records( flag,data,stop_price,"STOP" )

flag["position"]["exist"] = False

flag["position"]["count"] = 0

flag["position"]["stop-AF"] = stop_AF

flag["position"]["stop-EP"] = 0

flag["add-position"]["count"] = 0

return flag

#--------------------バックテスト関数--------------------

#====================トレードパフォーマンス確認====================

def records(flag,data,exit_price,close_type = None):

entry_price = flag["position"]["price"]

trade_cost = flag["position"]["lot"] * slippage

flag["records"]["slippage"].append(trade_cost)

flag["records"]["log"].append("スリッページ・手数料として " + str(round(trade_cost,1)) + "$を考慮します\n")

# 決済日時,ポジションの保有期間を記録

flag["records"]["date"].append(datetime.fromtimestamp(data["open_time"]).strftime('%Y/%m/%d %H:%M'))

flag["records"]["holding-periods"].append(flag["position"]["count"])

# 損切りにかかった回数をカウント

if close_type == "STOP":

flag["records"]["stop-count"].append(1)

else:

flag["records"]["stop-count"].append(0)

# 値幅の計算

Buy_Price_range = exit_price - entry_price # 買いエントリー時の獲得値幅

Sell_Price_range = entry_price - exit_price # 売りエントリーン時の獲得値幅

# 利益率の計算

Buy_return = Buy_Price_range/entry_price # 買いエントリー時の獲得リターン

Sell_return = Sell_Price_range/entry_price # 売りエントリー時の獲得リターン

# 買いエントリーの時

if flag["position"]["side"] == "Buy":

flag["records"]["return"].append( Buy_return ) # 獲得リターンを記録

flag["records"]["side"].append( flag["position"]["side"] ) # 買いか売りかを記録

flag["records"]["profit"].append((Buy_return-slippage)*flag["position"]["lot"]) # 獲得利益を記録

flag["records"]["funds"] += (Buy_return-slippage)*flag["position"]["lot"] # 証拠金に獲得利益を加算

if Buy_return > 0:

flag["records"]["log"].append(str(round((Buy_return-slippage)*flag["position"]["lot"],1)) + "$の利益です\n\n")

else:

flag["records"]["log"].append(str(round((Buy_return-slippage)*flag["position"]["lot"],1)) + "$の損失です\n\n")

# 売りエントリーの時

if flag["position"]["side"] == "Sell":

flag["records"]["return"].append( Sell_return ) # 獲得リターンを記録

flag["records"]["side"].append( flag["position"]["side"] ) # 買いか売りかを記録

flag["records"]["profit"].append((Sell_return-slippage)*flag["position"]["lot"]) # 獲得利益を記録

flag["records"]["funds"] += (Sell_return-slippage)*flag["position"]["lot"] # 証拠金に獲得利益を加算

if Sell_return > 0:

flag["records"]["log"].append(str(round((Sell_return-slippage)*flag["position"]["lot"],1)) + "$の利益です\n")

else:

flag["records"]["log"].append(str(round((Sell_return-slippage)*flag["position"]["lot"],1)) + "$の損失です\n")

return flag

#====================バックテストの集計====================

def backtest( flag ):

#チャート表示用df

#//////////////////////////////////////////////////////////////////

chart= pd.DataFrame({

"close_price" : flag["records"]["close_price"],

"open_time" : pd.to_datetime(flag["records"]["open_time"])

})

#//////////////////////////////////////////////////////////////////

# 成績をdfに記録

records = pd.DataFrame({

"Date" : pd.to_datetime(flag["records"]["date"]), # 決済日時

"Side" : flag["records"]["side"], # ポジションの側

"Stop" : flag["records"]["stop-count"], # 損切りを行った回数

"Rate" : flag["records"]["return"], # 獲得レート

"Periods" : flag["records"]["holding-periods"], # ポジション保有期間

"Slippage" : flag["records"]["slippage"], # 手数料等

"Profit" : flag["records"]["profit"], # 獲得損益

})

# recordsに総利益の列を追加

records["Gross"] = records.Profit.cumsum() # その行までのrecords.Profitの総和

# recordsに資産推移の列を追加する

records["Funds"] = records.Gross + start_funds # 初期資金+records.Gross

# recordsにドローダウンの列を追加

records["Drawdown"] = records.Funds.cummax().subtract( records.Funds )

records["DrawdownRate"] = records.Drawdown / records.Funds.cummax() * 100

# 連敗回数をカウントする

consecutive_defeats = [] # 連敗回数を記録する配列

defeats = 0 # 初期化

for r in flag["records"]["return"]: # リターンがマイナスなら連敗回数を+1

if r < 0:

defeats += 1

else: # リターンがプラスなら連敗回数をリセット

consecutive_defeats.append( defeats )

defeats = 0

# recordsから買いエントリーと売りエントリーだけをそれぞれ抽出する

Buy_records = records[records.Side.isin(["Buy"])]

Sell_records = records[records.Side.isin(["Sell"])]

# # 月別のデータを集計する

# records["月別集計"] = pd.to_datetime( records.Date.apply(lambda x: x.strftime('%Y/%m')))

# grouped = records.groupby("月別集計")

# monthly_records = pd.DataFrame({

# "Number" : grouped.Profit.count(),

# "Gross" : grouped.Profit.sum(),

# "Funds" : grouped.Funds.last(),

# "Rate" : round(grouped.Rate.mean(),2),

# "Drawdown" : grouped.Drawdown.max(),

# "Periods" : grouped.Periods.mean()

# })

print("\nバックテスト結果")

print("==============================")

print("--------買いエントリ成績--------")

print("トレード回数 : {}回".format(len(Buy_records) ))

print("勝率 : {}%".format(round(len(Buy_records[Buy_records.Profit>0]) / len(Buy_records) * 100,1)))

print("平均リターン : {}%".format(round(Buy_records.Rate.mean()*100,2)))

print("総損益 : {}$".format(round( Buy_records.Profit.sum() ,2)))

print("平均保有期間 : {}足".format(round(Buy_records.Periods.mean(),1) ))

print("損切りの回数 : {}回".format( Buy_records.Stop.sum() ))

print("\n--------売りエントリ成績--------")

print("トレード回数 : {}回".format( len(Sell_records) ))

print("勝率 : {}%".format(round(len(Sell_records[Sell_records.Profit>0]) / len(Sell_records) * 100,1)))

print("平均リターン : {}%".format(round(Sell_records.Rate.mean()*100,2)))

print("総損益 : {}$".format(round( Sell_records.Profit.sum() ,2)))

print("平均保有期間 : {}足".format(round(Sell_records.Periods.mean(),1) ))

print("損切りの回数 : {}回".format( Sell_records.Stop.sum() ))

print("\n------------総合成績--------------")

print("全トレード数 : {}回".format(len(records) ))

print("勝率 : {}%".format(round(len(records[records.Profit>0]) / len(records) * 100,1)))

print("平均リターン : {}%".format(round(records.Rate.mean()*100,2)))

print("標準偏差 : {}%".format(round(records.Rate.std()*100,2)))

print("平均利益率 : {}%".format(round(records[records.Profit>0].Rate.mean()*100,2) ))

print("平均損失率 : {}%".format(round(records[records.Profit<0].Rate.mean()*100,2) ))

print("平均保有期間 : {}足".format(round(records.Periods.mean(),1) ))

print("損切りの回数 : {}回".format( records.Stop.sum() ))

print("最大連敗回数 : {}回".format( max(consecutive_defeats) ))

print("最大勝ちトレード : {}$".format((round(records.Profit.max(),2))))

print("最大負けトレード : {}$".format((round(records.Profit.min(),2))))

print("最大ドローダウン : {0}$ / {1}%".format(round(-1 * records.Drawdown.max()), round( records.DrawdownRate.loc[records.Drawdown.idxmax()] )))

print("利益合計 : {}$".format((round(records[records.Profit>0].Profit.sum(),2))))

print("損失合計 : {}$".format(round(records[records.Profit<0].Profit.sum(),2),))

print("手数料合計 : {}$".format(round(-1 * records.Slippage.sum(),1)))

print("最終損益 : {}$\n".format((round(records.Profit.sum()-(records.Slippage.sum()) ,2))))

print("初期資金 : {}$".format( start_funds ))

print("最終資金 : {}$".format( round(records.Funds.iloc[-1] ,2)))

print("運用成績 : {}%".format( round(records.Funds.iloc[-1] / start_funds * 100 ,2) ))

print("-----------------------------------")

print("各成績指標")

print("-----------------------------------")

print("MARレシオ : {}".format(round( (records.Funds.iloc[-1] / start_funds -1)*100 / records.DrawdownRate.max(),2 )))

print("シャープレシオ : {}".format( round(records.Rate.mean()/records.Rate.std(),2) ))

print("プロフィットファクター : {}".format( round(records[records.Profit>0].Profit.sum()/abs(records[records.Profit<0].Profit.sum()),2) ))

print("損益レシオ : {}".format(round( records[records.Profit>0].Rate.mean()/abs(records[records.Profit<0].Rate.mean()) ,2)))

# print("\n--------------月別成績------------")

# for index , row in monthly_records.iterrows():

# print("===================================")

# print( "{0}年{1}月".format( index.year, index.month ) )

# print("-----------------------------------")

# print("トレード数 : {}回".format( row.Number.astype(int) ))

# print("月間損益 : {}$".format( row.Gross.astype(int) ))

# print("平均リターン : {}%".format( round(row.Rate*100 ,2)))

# print("月間最大ドローダウン : {}$".format( -1 * row.Drawdown.astype(int) ))

# print("平均保有期間 : {}足".format( round(row.Periods.astype(float),1) ))

#際立った損益を表示

n = 10

print("-----------------------------------")

print("+{}%を超えるトレードの回数 : {}回".format(n,len(records[records.Rate>(n/100)]) ))

print("-----------------------------------")

for index,row in records[records.Rate>(n/100)].iterrows():

print( "{0} | {1}% | {2}".format(row.Date,round(row.Rate*100,1),row.Side ))

print("-----------------------------------")

print("-{}%を下回るトレードの回数 : {}回".format(n,len(records[records.Rate< (n/-100)]) ))

print("-----------------------------------")

for index,row in records[records.Rate < (n/-100)].iterrows():

print( "{0} | {1}% | {2}".format(row.Date,round(row.Rate*100,1),row.Side ))

print("==============================")

plot(records,chart) # グラフを表示

output_file(records,flag) # ファイルを出力

#====================損益曲線をプロット====================

def plot(records,chart):

#損益グラフ

plt.subplot(2,1,1)

plt.plot( records.Date, records.Funds ) # X軸、Y軸の値を指定

plt.xlabel("Date") # X軸のラベル名

plt.ylabel("Balance") # Y軸のラベル名

plt.xticks(rotation=50) # X軸の目盛りを50度回転

#チャート

plt.subplot(2,1,2)

plt.plot( chart.open_time, chart.close_price ) # X軸、Y軸の値を指定

plt.xlabel("Date") # X軸のラベル名

plt.ylabel("{}".format(symbol)) # Y軸のラベル名

plt.xticks(rotation=50) # X軸の目盛りを50度回転

# リターン分布の相対度数表を作る

# plt.subplot(2,1,2) # X軸、Y軸の値を指定

# plt.hist( records.Rate,50,rwidth=0.9) # ヒストグラムで表示

# plt.axvline( x=0,linestyle="dashed",label="Return = 0" )

# plt.axvline( records.Rate.mean(), color="orange", label="AverageReturn" )

# plt.legend() # 凡例

plt.show() #グラフの表示

#====================ファイルを出力====================

def output_file(records,flag):

file = open("C:\Pydoc\log\donchian-{0}-log.txt".format(datetime.now().strftime("%Y-%m-%d-%H-%M")),'wt',encoding='utf-8')

file.writelines(flag["records"]["log"])

#pandasのdfをcsvで出力

records.to_csv("C:\Pydoc\log\donchian-{0}-records.csv".format(datetime.now().strftime("%Y-%m-%d-%H-%M")))

#--------------------メイン処理--------------------

# 価格チャートを取得

price = get_price( chart_min,test_start )

flag = {

"order":{

"exist" : False,

"side" : "",

"price" : 0,

"count" : 0,

"ATR" : 0,

"lot" : 0,

"stop" : 0

},

"position":{

"exist" : False,

"side" : "",

"price": 0,

"stop":0,

"stop-AF": stop_AF,

"stop-EP":0,

"ATR":0,

"lot":0,

"count":0

},

"add-position":{

"count":0,

"first-entry-price":0,

"last-entry-price":0,

"unit-range":0,

"unit-size":0,

"stop":0

},

"records":{

"date":[],

"profit":[],

"return":[],

"side":[],

"stop-count":[],

"funds" : start_funds,

"holding-periods":[],

"slippage":[],

"log":[],

#////////////////////

#チャート表示用

"close_price":[],

"open_time":[]

#///////////////////

}

}

last_data = []

need_term = max(Buy_term,Sell_term,volatility_term)

i = 0

while i < len(price):

# ドンチャンの判定に使う期間分の安値・高値データを準備する

if len(last_data) < need_term:

last_data.append(price[i])

flag = log_price(price[i],flag)

time.sleep(wait)

i += 1

continue

data = price[i]

flag = log_price(data,flag)

# ポジションがある場合

if flag["position"]["exist"]:

if stop_config != "OFF":

flag = stop_position( data,flag )

flag = close_position( data,last_data,flag )

flag = add_position( data,flag )

# ポジションがない場合

else:

flag = entry_signal( data,last_data,flag )

last_data.append( data )

i += 1

time.sleep(wait)

print("--------------------------")

print("テスト期間:")

print("開始時点 : " + str(datetime.fromtimestamp(float(price[0]["open_time"]))))

print("終了時点 : " + str(datetime.fromtimestamp(float(price[-1]["open_time"]))))

print(str(len(price)) + "件のローソク足データで検証")

print("--------------------------")

backtest(flag)・解説

![]()

①総当たりコード削除

パラメータ探索ができる関数のままにしていたんですが、コードが見にくくなるのでやめました。探索したいときは総当たりコードにする。

②トレイリングストップ関数を変更

加速係数を使う奴にしました。

固定比率でトレイリングするより、だんだんトレイリング比率を上げていく方がリターンが大きくなります。

↓こちらを見てください(安定の丸投げ)

③メイン関数削除

関数ではなく、メイン処理として直接記述しました。

これで、無駄に引数が多くなることが無くなりました。

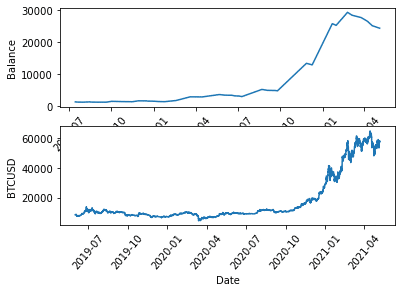

④チャートをプロット可能に

使いどころがあるか分からないけど、チャートも表示できるようにしました。plot関数のコメントアウトの部分をいじれば表示できます。

※subplotの行列数はお好みで!plotに関しては↓を参考にするといいです。

他にも細かいところを修正しています。

ファイル出力関数内のパスを相対パス⇒絶対パスにしたり、

価格データを取得する関数で週足にも対応したり。

以上!

◆実行

![]()

--------------------------

テスト期間:

開始時点 : 2019-06-01 09:00:00

終了時点 : 2021-05-06 21:00:00

4234件のローソク足データで検証

--------------------------

バックテスト結果

==============================

--------買いエントリ成績--------

トレード回数 : 29回

勝率 : 31.0%

平均リターン : 5.37%

総損益 : 22241.08$

平均保有期間 : 65.5足

損切りの回数 : 17回

--------売りエントリ成績--------

トレード回数 : 19回

勝率 : 15.8%

平均リターン : 0.16%

総損益 : 1172.68$

平均保有期間 : 17.3足

損切りの回数 : 14回

------------総合成績--------------

全トレード数 : 48回

勝率 : 25.0%

平均リターン : 3.31%

標準偏差 : 15.44%

平均利益率 : 23.42%

平均損失率 : -3.39%

平均保有期間 : 46.4足

損切りの回数 : 31回

最大連敗回数 : 7回

最大勝ちトレード : 12875.95$

最大負けトレード : -1397.39$

最大ドローダウン : -4961$ / 17%

利益合計 : 31079.1$

損失合計 : -7665.33$

手数料合計 : -607.1$

最終損益 : 22806.63$

初期資金 : 1000$

最終資金 : 24413.76$

運用成績 : 2441.38%

-----------------------------------

各成績指標

-----------------------------------

MARレシオ : 135.22

シャープレシオ : 0.21

プロフィットファクター : 4.05

損益レシオ : 6.9

-----------------------------------

+10%を超えるトレードの回数 : 9回

-----------------------------------

2019-07-14 17:00:00 | 28.2% | Buy

2019-10-01 09:00:00 | 10.3% | Sell

2020-02-17 17:00:00 | 11.1% | Buy

2020-03-19 17:00:00 | 32.1% | Sell

2020-05-21 21:00:00 | 12.8% | Buy

2020-08-22 05:00:00 | 24.6% | Buy

2020-11-26 17:00:00 | 53.7% | Buy

2021-01-21 17:00:00 | 68.5% | Buy

2021-02-23 17:00:00 | 25.5% | Buy

-----------------------------------

-10%を下回るトレードの回数 : 0回

-----------------------------------

==============================plotにチャートを表示してみました。

実行結果自体は前回と同じです。

中身スッカスカになってしまったけど、許してください!

今回はここまで。

次回は便利すぎるエディタ:Spyderの紹介か、AWSの登録~使い方の記事を書こうかな~と思ってます。