仮想通貨bot 勉強記録㉑

~ドンチャンの損益確認コードを作る~

◆前回までのあらすじ

![]()

ドンチャンチャネルブレイクアウトのロジックを作ってみました。

◆今回やること

![]()

・損益確認コードの作成

![]()

勉強記録⑲と同じように、損益確認コードを作りました!

作成したコードはこちら↓

from datetime import datetime

from rich import print as pp

import pybybit

import time

import json

import numpy as np

#====================API設定====================

apis = [

'プライベートキー',

'シークレットキー'

]

bybit = pybybit.API(*apis, testnet=True)

#===============================================

#====================バックテスト用の初期設定値====================

lot = 1000 # 1トレードのロット

slippage = 0.00075 # 手数料やスリッページ(0.075%初期値)

chart_min = 30 # (1 3 5 15 30 60 120 240 360 720 "D" "M" "W")

test_start = 0 # 何番目のデータからテストするか

test_end = int(60*24*14/chart_min) # 何番目のデータまでテストするか(この例この例だと14日間)

path = "backdata/**********.json" # 読み込むファイルのパス

term = 20 # 過去n期間

wait = 0 # 待機時間

#====================APIから価格データ取得====================

def get_price_from_API(chart_min):

#取得開始時刻の設定

get_start = {

"year" : int(2021), #年

"month" : int(3), #月

"day" : int(1), #日

"hour" : int(00), #時

"minute" : int(00) #分

}

get_start = int(datetime(**get_start).timestamp())

#取得終了時刻の設定

get_end = {

"year" : int(2021), #年

"month" : int(4), #月

"day" : int(1), #日

"hour" : int(00), #時

"minute" : int(00) #分

}

get_end = int(datetime(**get_end).timestamp())

#データを格納する変数

price = []

#tがnowより小さければ実行

while get_start < get_end:

#pybybitでローソク足取得

k = bybit.rest.inverse.public_kline_list(

symbol = "BTCUSD",

interval= chart_min,

from_ = get_start

).json()

#klinesに取得したデータを入れる

price += k["result"]

#200本x足の長さ分だけタイムスタンプを進める

get_start += 200*60*chart_min

return price

#====================ファイルから価格データを読み込む====================

def get_price_from_file(path):

file = open(path,'r',encoding='utf-8')

price = json.load(file)

return price

#====================画面出力関====================

def print_price(data):

pp( " 時間: " + datetime.fromtimestamp(data['open_time']).strftime('%Y/%m/%d %H:%M')

+ " 始値: " + str(data['open'])

+ " 終値: " + str(data['close']))

#====================時間と始値・終値をログに記録====================

def log_price( data,flag ):

log = "時間: " + datetime.fromtimestamp(data["open_time"]).strftime('%Y/%m/%d %H:%M') + " 始値: " + str(data["open"]) + " 終値: " + str(data["close"]) + "\n"

flag["records"]["log"].append(log)

return flag

#====================ロジック判定====================

def donchian( data,last_data ):

highest = max(i["high"] for i in last_data)

if data["high"] > highest:

return {"side":"BUY","price":highest}

lowest = min(i["low"] for i in last_data)

if data["low"] < lowest:

return {"side":"SELL","price":lowest}

return {"side" : None , "price":0}

#====================買い・売り注文====================

def entry_signal( data,last_data,flag ):

signal = donchian( data,last_data )

if signal["side"] == "BUY":

log = "過去{0}足の最高値{1}$を、直近の高値が{2}$でブレイク\n".format(term,signal["price"],data["high"]) + str(data["close"]) + "$で買い指値\n"

flag["records"]["log"].append(log)

# ここに買い注文のコードを入れる

flag["order"]["exist"] = True

flag["order"]["side"] = "BUY"

flag["order"]["price"] = float(data["close"])

if signal["side"] == "SELL":

log = "過去{0}足の最安値{1}$を、直近の安値が{2}$でブレイク\n".format(term,signal["price"],data["low"]) + str(data["close"]) + "$で売り指値\n"

flag["records"]["log"].append(log)

# ここに売り注文のコードを入れる

flag["order"]["exist"] = True

flag["order"]["side"] = "SELL"

flag["order"]["price"] = data["close"]

return flag

#====================注文状況確認====================

def check_order( flag ):

"""ここに注文状況確認コード"""

flag["order"]["exist"] = False

flag["position"]["exist"] = True

flag["position"]["side"] = flag["order"]["side"]

flag["position"]["price"] = flag["order"]["price"]

return flag

#====================成行決済&ドテン注文====================

def close_position( data,last_data,flag ):

flag["position"]["count"] += 1

signal = donchian( data,last_data )

if flag["position"]["side"] == "BUY":

if signal["side"] == "SELL":

log = "過去{0}足の最安値{1}$を、直近の安値が{2}$でブレイク\n".format(term,signal["price"],data["low"]) + "成行注文を出してポジションを決済します\n"

flag["records"]["log"].append(log)

# 決済の成行注文コードを入れる

records( flag,data )

flag["position"]["exist"] = False

flag["position"]["count"] = 0

log = "さらに" + str(data["close"]) + "$で売りの指値注文を入れてドテンします\n"

flag["records"]["log"].append(log)

# ここに売り注文のコードを入れる

flag["order"]["exist"] = True

flag["order"]["side"] = "SELL"

flag["order"]["price"] = float(data["close"])

if flag["position"]["side"] == "SELL":

if signal["side"] == "BUY":

log = "過去{0}足の最高値{1}$を、直近の高値が{2}$でブレイク\n".format(term,signal["price"],data["high"]) + "成行注文を出してポジションを決済します\n"

flag["records"]["log"].append(log)

# 決済の成行注文コードを入れる

records( flag,data )

flag["position"]["exist"] = False

flag["position"]["count"] = 0

log = "さらに" + str(data["close"]) + "$で買いの指値注文を入れてドテンします\n"

flag["records"]["log"].append(log)

# ここに買い注文のコードを入れる

flag["order"]["exist"] = True

flag["order"]["side"] = "BUY"

flag["order"]["price"] = float(data["close"])

return flag

#====================トレードパフォーマンス確認====================

def records(flag,data):

entry_price = float(flag["position"]["price"])

exit_price = round(float(data["close"]))

trade_cost = lot * slippage

log ="スリッページ・手数料として" + str(trade_cost) + "$を考慮\n"

flag["records"]["log"].append(log)

flag["records"]["slippage"].append(trade_cost)

# 値幅の計算

buy_profit = exit_price - entry_price

sell_profit = entry_price - exit_price

# 利益率の計算

buy_return = buy_profit/entry_price

sell_return = sell_profit/entry_price

#利益・損失の確認

if flag["position"]["side"] == "BUY":

flag["records"]["buy-count"] += 1

flag["records"]["buy-profit"].append( buy_profit )

flag["records"]["buy-return"].append( buy_return )

if buy_profit > 0:

flag["records"]["buy-winning"] += 1

log = str(round(buy_return * lot , 4 )) + "$の利益です\n"

flag["records"]["log"].append(log)

else:

log = str(abs(round(buy_return * lot , 4 ))) + "$の損失です\n"

flag["records"]["log"].append(log)

if flag["position"]["side"] == "SELL":

flag["records"]["sell-count"] += 1

flag["records"]["sell-profit"].append( sell_profit )

flag["records"]["sell-return"].append( sell_return )

if sell_profit > 0:

flag["records"]["sell-winning"] += 1

log = str(round( sell_return * lot , 4 )) + "$の利益です\n"

flag["records"]["log"].append(log)

else:

log = str(abs(round( sell_return * lot , 4 ))) + "$の損失です\n"

flag["records"]["log"].append(log)

return flag

#====================バックテストの集計====================

def backtest(flag):

total_return_buy = np.sum((flag["records"]["buy-return"])*lot)

total_return_sell = np.sum((flag["records"]["sell-return"])*lot)

print("\nバックテスト結果")

print("==============================")

print("--------買いエントリの成績--------")

print("トレード回数 : {}回".format(flag["records"]["buy-count"]))

print("勝率 : {}%".format(round(flag["records"]["buy-winning"] / flag["records"]["buy-count"] * 100,1)))

print("平均リターン : {}%".format(round(np.average(flag["records"]["buy-return"])*100,4)))

print("総損益 : {}$".format(round((total_return_buy),2)))

print("\n--------売りエントリの成績--------")

print("トレード回数 : {}回".format(flag["records"]["sell-count"] ))

print("勝率 : {}%".format(round(flag["records"]["sell-winning"] / flag["records"]["sell-count"] * 100,1)))

print("平均リターン : {}%".format(round(np.average(flag["records"]["sell-return"])*100,4)))

print("総損益 : {}$".format(round((total_return_sell),2)))

print("\n------------総合成績-------------")

print("総損益 : {}$".format(round((total_return_buy + total_return_sell),2)))

print("手数料合計 : {}$".format( np.sum(flag["records"]["slippage"]) ))

print("==============================")

return False

file = open("log/donchian-{0}-log.txt".format(datetime.now().strftime("%Y-%m-%d-%H-%M")),'wt',encoding='utf-8')

file.writelines(flag["records"]["log"])

#====================メイン====================

def main():

price = get_price_from_API(chart_min)

last_data = []

print("テスト期間 ")

print("==============================")

print("開始時点 : " + str(datetime.fromtimestamp(float(price[test_start]["open_time"]))))

print("終了時点 : " + str(datetime.fromtimestamp(float(price[test_end]["open_time"]))))

print(str(test_end-test_start) + "件のローソク足データで検証")

print("==============================")

flag = {

"order":{

"exist" : False, #オーダーの有り無し

"side" : "", #買いか売りか

"count" : 0, #保有期間

"price" : 0 #オーダー価格

},

"position":{

"exist" : False, #ポジションの有り無し

"side" : "", #買いか売りか

"count" : 0, #保有期間

"price" : 0 #ポジション価格

},

"records":{

"buy-count": 0, # 買いエントリのトレード数を記録

"buy-winning" : 0, # 勝った数を記録

"buy-return":[], # 各トレードでのリターン(利益率)を記録

"buy-profit": [], # 各トレードでの利益・損失額を記録

"sell-count": 0, # 売りエントリのトレード数を記録

"sell-winning" : 0, # 勝った数を記録

"sell-return":[], # 各トレードでのリターン(利益率)を記録

"sell-profit":[], # 各トレードでの利益・損失額を記録

"slippage":[], # 各トレードで生じた手数料を記録

"log":[] # あとでテキストファイルに出力したい内容を記録

}

}

i = 0

while i < test_end:

# ドンチャンの判定に使う過去term足分の安値・高値データを準備する

if len(last_data) < term:

last_data.append(price[i])

log_price(price[i],flag)

time.sleep(wait)

i += 1

#if文の条件を満たすまでループ処理

continue

data = price[i]

flag = log_price(data,flag) #iの価格を記

if flag["order"]["exist"]:

flag = check_order( flag )

elif flag["position"]["exist"]:

flag = close_position( data,last_data,flag )

else:

flag = entry_signal( data,last_data,flag )

# 過去データをterm個ピッタリに保つために先頭を削除

del last_data[0]

last_data.append( data )

i += 1

time.sleep(wait)

backtest(flag)

main()コピペで動くよ!

※この.pyファイルがあるフォルダ内に"log"というフォルダを作成する必要があります

◆解説

![]()

ほとんど勉強記録⑲と同じなので、省略しながら解説します。

・flag

![]()

flag = {

"order":{

"exist" : False, #オーダーの有り無し

"side" : "", #買いか売りか

"count" : 0, #保有期間

"price" : 0 #オーダー価格

},

"position":{

"exist" : False, #ポジションの有り無し

"side" : "", #買いか売りか

"count" : 0, #保有期間

"price" : 0 #ポジション価格

},

"records":{

"buy-count": 0, # 買いエントリのトレード数を記録

"buy-winning" : 0, # 勝った数を記録

"buy-return":[], # 各トレードでのリターン(利益率)を記録

"buy-profit": [], # 各トレードでの利益・損失額を記録

"sell-count": 0, # 売りエントリのトレード数を記録

"sell-winning" : 0, # 勝った数を記録

"sell-return":[], # 各トレードでのリターン(利益率)を記録

"sell-profit":[], # 各トレードでの利益・損失額を記録

"slippage":[], # 各トレードで生じた手数料を記録

"log":[] # あとでテキストファイルに出力したい内容を記録

}

}最初にメイン関数内に設定している変数:flagを確認しておきましょう。

オーダーの状況、ポジションの状況、損益等の集計のための記録の3項目があり、そこから更に各項目にブレイクダウンしてます。

基本的にはコメントアウトの通りです。

保有期間はカウントしてますが、集計には使ってません。

集計結果がおかしいときは、flagの中身を確認してみると、修正すべき箇所が分かることが多いと思われまする。

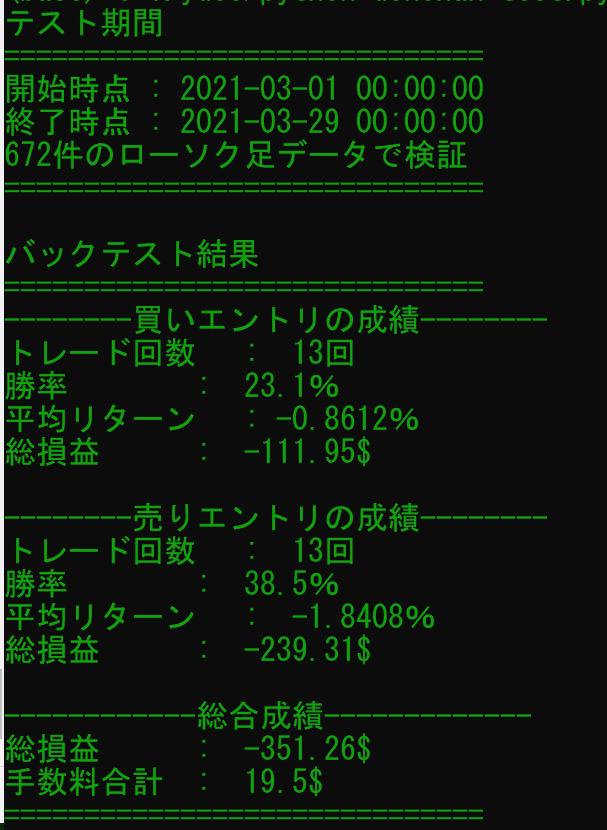

◆実行結果

![]()

省略しながら解説って書いたけど、勉強記録⑲と内容かぶり過ぎなので解説終わり!

実行するとこんな感じです↓

・集計結果

![]()

めっちゃマイナスやないかーいッ

まぁでも動作確認だし、ちゃんと集計できてるし、成功です

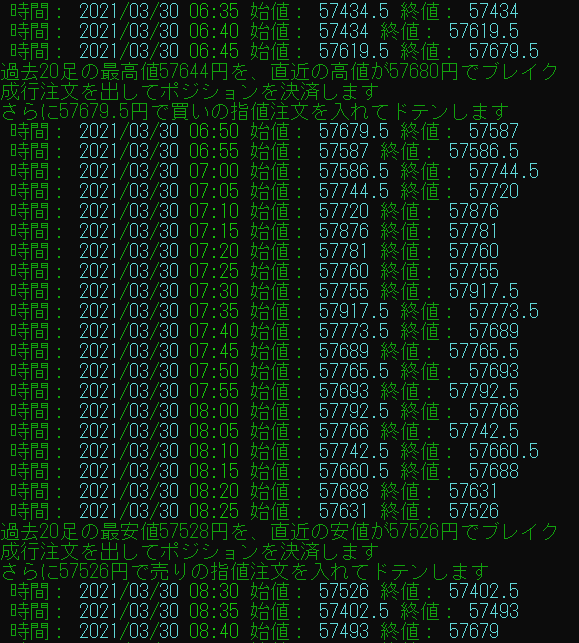

・ログファイルの出力

![]()

実行すると、コードを保存してあるファルダの下位フォルダにlogが保存されます。(実行しすぎ)

僕の場合だとPydocにコードを保存してるので、Pydoc/logにlogファイルが出力されます。

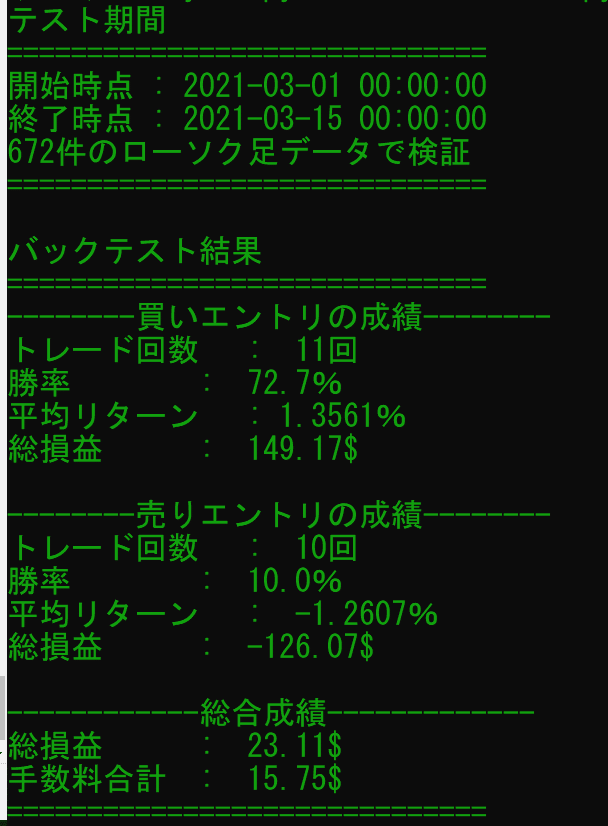

ちなみに各パラメータをいじると総合成績がプラスになることもあります。

例えば30分足で、2021/3/1から14日間に設定すると、手数料を差し引いても損益はプラスでした。

実はこの行為(結果が良くなるようにパラメータを調整すること)は、過剰最適化といい、あんまり良くないらしいです。

そりゃ結果が良くなるよう手を加えてたら、バックテストの意味もなくなりますよね。

今回はここまで!

次回は最終損益結果が出るまでのグラフを作成するか、最近使っているSpyderの紹介をしようかな。