Real World Asset

クリプトでホットな分野としてRWAを挙げられることがよくあるので、種類や課題、規制、将来性などについて以下にまとめていきたい。

📕 概要

RWAとは一言で表すと、ブロックチェーン技術を用いて現実世界の資産をデジタル化しトークン化する取り組みをしているプロジェクトを指す。最も成功しているRWAプロジェクトはUSDTやUSDC等の米ドル担保型ステーブルコインであると言えるだろう。RWAは大きく以下のように分類できる。

法定通貨

債券

上場株式

未公開企業株式

不動産

コモディティ

プライベートクレジット

この分類を見れば明らかであるが、RWAという主語を使って課題や将来性について議論するのは困難である。なぜなら、RWAの中にこれだけ多くの種類があり、それぞれはユーザーも事業者も規制当局も全く異なる上に、国によって全く別物であるからである。だからせめて「日本円のステーブルコインについて」くらいの粒度まで落とせばやっと「アルゴリズム型にするか法定通貨担保するか。それに付随する規制は?」といった議論が始められる。ここからはそれぞれの分野で活躍しているプレイヤーをピックアップしながらまとめていく。

法定通貨

繰り返しになるが、これは法定通貨担保型ステーブルコインのことである。厳密に言えば暗号資産担保型やアルゴリズム型で法定通貨にpegさせるステーブルコインもRWAに分類できるという意見もあるが、一旦ここでは置いておく。

法定通貨のトークン化は、ほぼ全て米ドルのトークン化のことを指す。実際、ユーロやゴールド等のステーブルコインも出てきているが、米ドルステーブルコインの発行量に比べると現在は無視できる水準になっている。

こうなってしまうのは米ドルが基軸通貨だからで、「全ての国の通貨を購入できる状況であれば米ドルを買う」という人間が多数派だからだ。そもそも法定通貨というものは最終的に納税というユースケースがあり、納税を怠ると軍事的措置を取られるという強制力が根底の価値を生み出している。つまり軍事的にも経済的にも強い米国の法定通貨である米ドルが世界中で信用されるのは必然だろう。

少なくない国で自国通貨の価値が暴落し、USDTで給与を受け取りたいという従業員もいる。クリプトで運用をしていて、一時的にドル建てのリスクを抑えたいという場合にUSDT、USDCにする人も多い。米ドルステーブルコインを持って海外に飛び、現地のOTCでステーブルコインと現地通貨を交換すれば、法定通貨同士を交換するケースよりも有利なレートになることもある。

日本は特殊で、他の国家と隣接しておらず、円以外の通貨をベースに損益を考えるのはこの記事が届いている人中心で圧倒的マイノリティだ。しかも、金融業界がかなり発展しており、たいていの国の法定通貨は円から交換できるし、外国株式や債券も買え、運用の選択肢に困っていない人ばかりであるし、そもそも資産運用している人間の割合が圧倒的に少ない。

一方、自国通貨の信用が毀損し続けている国、戦争や脆弱なインフラが気になる国などであれば、世界の基軸通貨のステーブルコインを保持するというのは非常に合理的かつ選びやすい行動である。日本にいると想像しにくいが、世界中で米ドル建てステーブルコインのニーズが強く、USDT、USDCはRWAプロジェクトの圧倒的成功者として挙げられるだろう。

債券

これも法定通貨のセクションと似ていて、やはり需要が顕在化しているのは米国債のトークン化である。有名なプロジェクトとしてはOndoFinanceやBacked Financeなどが挙げられる。

特に米国債トークンはDeFiの収益が低下した局面でその需要が顕在化する。「ボラの高いクリプトをDeFiで運用してリスクを取ってもリターン微妙じゃないか?だったら米国債トークンだけ保有して確実に5%ほどで運用しよう」という発想になるユーザーが、特に2021年末に米国が利上げを始めてマーケットがクラッシュして以降に多く観測された。

また、金融インフラが整っていない国の居住者であれば、他国の債券をwalletの資金で購入できるのは非常に魅力的であるのは間違いない。国によっては外国資産への投資を制限しているところもあるくらいである。

債券は伝統的金融でガチガチに規制されている領域であり、債券トークン化プロジェクトはリーガル関連コスト(弁護士費用やライセンス、社内体制維持費用)が莫大にかかる。それらの費用を圧倒的に上回る収益を出すためには、一定規模の債券トークンの流通量が必要であるが、クリプトを触る多くのユーザーが保有したい債券は今のところ米国債に限られているだけでなく、今後米国で利下げが開始されるとなった場合に米国債トークンの需要さえ減少してしまうことも大いにあり得るだろう。

ただ、USDTやUSDCを保有していても間接的に米国の債券や預金等のリスクを取っているにもかかわらず利回りは取れていないため、ユーザー視点では何とかしてほしい点ではある。

上場株式

主にTeslaやApple等の時価総額世界トップクラスの上場株式をトークン化させるプロジェクトがある。

例えばDinariでは、APPL、NVDA、SPYなどの米国株と1:1となるトークン(dShare)を出している。これらは配当ももらえ、米国株式市場の時間内であれば30分以内にdShare(ERC-20)を入手できる。ストラクチャーは添付画像の通りで、彼らはtransfer agentとしての立場を利用して、securitiesのprimary issuerとして活動している。

また、添付画像から分かる通り、株式トークンは全体で$6M程度しか発行されておらず、ステーブルコインや債券トークンに比べるとかなり規模が小さい。その中でも比較的需要が大きいのが、Coinbase株、Nvidia株、S&P500トークンである。つまり、クリプト銘柄、米国トップ銘柄、米株指数のトークンに需要が偏っている。

株式トークンの顧客獲得が難しい理由は2点ある。

1つは、主要先進国では証券会社で注文すれば米国の大型株やS&P500等のETFは簡単に購入でき、それができない国はそこまで経済的に豊かでない国が多く、たとえそれらのユーザーを獲得したとしても株式トークンの発行高が伸びにくいことが挙げられる。株もクリプトも得意なほとんどのユーザーは、移民等の特殊なケースを除いて国内の証券会社で株を買ってwalletでクリプトを買えば良い。稀に税制面でトークン化された株式の方が株式よりも有利な場合もあるがかなり限定的だ。

もう一点は、規制が非常に強い領域であるため、100%規制遵守した場合にブロックチェーンで株式トークンを発行するメリットの大半を失ってしまうことだ。そもそもブロックチェーンで資産を保有・運用するメリットは下記があるだろう。

① walletさえあればどこの国にいてもあらゆるアセットを入手できる

② 流動性さえあれば保有アセットを自由に交換・運用できる

③ 保有アセットが誰にも没収されることはない

株式トークンの取り扱い事業者の提供するサービスにおいて、発行時は基本的にKYCが必要であり、移転先が制御されている場合が多い。つまり、上記メリットの②と③が消えてしまい、KYCに通れば①のメリットを享受できるといった具合である。株式トークンをDeFiで回して利回りを高められることができるのであれば、株式を証券会社で購入できる国のユーザーにもメリットがあるのだが、それは規制の関係で事実上難しいため、かなりユーザーが限定されてしまうのである。

とはいえ、証券会社、証券取引所、ほふりが上場株式周りの業務を行っていて、そのシステムやルールが国ごとに分断されている現状は、「世界の株式マーケットを便利に、効率的に運営する」という観点からするとかなり課題が残るのも事実だ。システムが国ごとにバラバラだと、国ごとに取り扱い可能銘柄が異なるだけでなく、外国株式手数料なるものが発生してコストが高くなるし、移住する時に持ち運びできないなど非効率な点が多い。ただ、世界で株式周りの仕組みを統一することで利益を得るプレイヤーよりも、どちらかというと利益が減るプレイヤーが多いと思われ、この領域のグローバル統一達成はかなり難しそうだ。

株式をトークン化するというよりは、トークン上場前提の大型グローバル企業が出てきて既存のトップ上場企業の時価総額に近づいていく例が出てきて、トークン周りのグローバルでの規制整備が進む方が早期に実現できそうだと私は考えている。

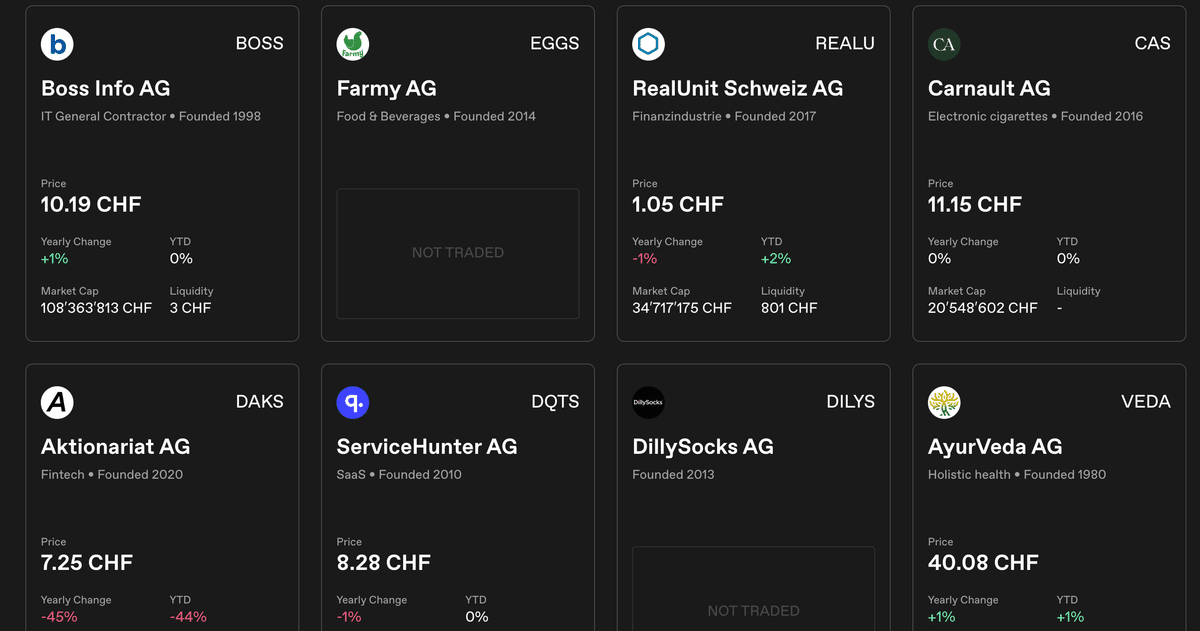

未公開企業株式

先ほどの例と異なり、上場していない企業の株式をトークン化したものを売買できるプラットフォームがある。スイスで運営されているAktionariatでは、スイス国内企業の株式トークンが売買できる。

下記ツイートで書いた通り、スイスでは私募の要件が比較的緩いのと、ブロックチェーンを使う場合のセキュリティトークンの権利移転の方法や規制が明確に法律で決められているため、スイスのAG(株式会社)の株式であれば比較的セキュリティトークンとしてパブリックチェーンに載せるのは難しくない。ただし、これはスイス企業もしくはEUに本社がある株式会社に限られる話であり、アジアの企業が似たスキームを取る際にはスイス本社にする等の面倒な手続きが発生する。

スイス拠点で未上場企業のセキュリティトークン発行サポートしてるAktionariat社良いな。普通にクリプトから新興企業の株を買えるし、法的な所有権も持てる。今はガッツリ赤字だけど顧客数と売上高は伸びてる模様。 pic.twitter.com/yw4WTbujIU

— Makinie (@MakiCrypto0330) November 5, 2023

ここで注意したいのは、株式のトークン化ができるかという論点と、特定国の居住者へのセキュリティトークンの勧誘ができるかという点で、詳細は成本先生のツイートに書いてある。じゃあ具体的に勧誘ってどこまでしていいんだっけといった話は個別具体的な検討が必要なので、この領域で事業をやる場合は法務の専門家との議論が不可欠だ。というかそもそもどこに法人を建てるかや、どういうシステム設計にするかといった根底のストラクチャーが法務次第でひっくり返るため、最初にリーガルを抑えにいくべき分野である。

スイス法人/スイス法じゃなくても日本法人/日本法(金商法)でも株式をトークン化することはもちろん適法・可能です。逆に、スイス法人株式だろうが米国法人株式だろうが日本国内の投資家に勧誘・募集する場合には日本の金商法が適用されます。

— 成本治男|TMI総合法律事務所 パートナー弁護士 (@narimotoharuo) September 16, 2023

ちなみにAktionariatの場合はセキュリティトークン化のコンサルや資金調達支援といった建て付けで、あくまでセキュリティトークンを発行するのはクライアント企業という座組になっている。

日本でセキュリティトークンは電子記録移転権利等と定義されていて、自主規制団体であるJSTOAの資料が参考になる。

当該団体で掲げられているSTOのメリットとしては下記の通り。

多様な商品への投資が可能になる

不動産、未上場株式、美術品など

取引コスト低下による少額取引が可能になる

証券保管振替機構(ほふり)が不要になるため

365日24時間取引が可能になる

財産的価値の移転が自動で行われるため

一方でクリプトネイティブな層としてはJiyuさんのツイートのように、STをパブリックチェーンで発行しDEXでの流動性提供やレンディングでのパーミッションレスな利用を期待している場合が少なくない。

不動産

不動産は本来売買単位が大きく、流動性が低いアセットクラスであるため、小口化してグローバルな流動性を作れるブロックチェーンとは相性が良い。RealTでは米国の不動産を小口化しトークン化して売買ができる。彼らのプラットフォームでは、不動産物件ごとにLLCを作り、所有権をトークン化するという座組をとっている。

日本の不動産小口化という切り口で話すと、現状は大規模かつ認可された不動産プロジェクトはREITという形で証券取引所で売買できるようになっている。これに必要な手続きは大半の不動産会社にとって重すぎるので、REITにできる会社は一定の資本が必要である。Not A HotelのようにメンバーシップをNFT化するやり方もある。

先ほど挙げたAktionariatのようなプラットフォームを使って不動産会社のセキュリティトークンで資金調達をするというのもできなくはないが、やはりこれもスイス企業に限定される。不動産の所有権は国によって法律が違うため、どこかの国の法律・契約に準拠する形で資金調達が行われる。そして勧誘を行う場合ももちろん株式トークンと同じでその国の勧誘規制に準拠する必要があるため、事業者はストラクチャー考案段階でユーザーの国と事業者の本拠地を確定させてリーガルチェックをする必要がある。一方でクリプトネイティブなユーザーからすれば、他の国の不動産トークンをEthereumで自由に取引したいというのが本音だろう。

コモディティ

コモディティは伝統的金融市場でもETFで取引されているものが多く、金、銀、プラチナ、石油、小麦、トウモロコシなど種類は幅広い。これらの中で特に需要が大きいのはやはり金トークンであり、TetherとPaxosの金トークンであるXAUtとPAXGの時価総額はそれぞれ$617M、$471Mある。確かにクリプトは全体的にボラティリティが高く、かといって法定通貨はインフレし続けていると考えれば、ポートフォリオの一定割合をXAUtやPAXGにするユーザーがいるのは納得できる。それらのトークンであれば証券口座開設も不要だし、現物の金を保管する必要もないし、ずっとwalletにクリプトを置いていれば好きな時にBTCやETH、USDTなどに交換できるため、金のエクスポージャーを取りたい投資家からするとかなり利便性が高い。何より、株式や債券トークンと違うのが、金トークンはDEXとCEXに流動性がある。おそらくこれが、ブロックチェーンを使って現実世界の資産をトークン化する最大のメリットであり、逆にこれができないとトークン化のメリットはかなり小さくなると考えている。

プライベートクレジット

特定の事業者や個人に融資をして、その債権をトークン化するという取り組み。GoldFinchやMapleFinanceが有名だろう。Aaveなど過剰担保で確実に回収できる融資と違いデフォルトリスクがあるため、その分期待リターンが高くなるというコンセプトの事業者が多い。

GoldFinchについては下記ツイートで言及していた。オンチェーンで集めたお金を新興国の事業者に融資する事業者に融資し、現地の事業者に融資をするというビジネスモデル。

無担保ローンという側面でGoldfinchとMapleが一緒に語られことがあるが、ビジネスモデルもターゲットユーザーも大きく異なる。詳しい人にとっては簡単すぎるし、詳しくない人にとっては訳がわからないので、このツイートは無価値。 pic.twitter.com/lpaHcNN1HC

— Makinie (@MakiCrypto0330) November 7, 2022

ツイートにも書いた通りだが確かに中間業者が登場するため中抜きが発生してしまう。しかし、世界中のDegenで構成されるGoldFinchコミュニティで新興国の現地企業のデフォルトリスクを正確に計算するのは難しく、現地の事業者に代わりに融資をしてもらう一定の合理性はある。

MapleFinanceについてはGoldFinchと違い機関投資家など比較的信用度の高い主体に融資できる。与信判断で決算書などのオフチェーンのデータを活用する。デフォルトした際は現実世界で法的措置が取られることになる。

低担保融資という文脈で話すとRociFiというUnder-collateralized Lending Protocolが存在する。彼らはwalletのトランザクションを追跡し、DeFiの利用履歴などからwalletのクレジットスコアを算出、そのスコアに基づいて低担保でクリプトを貸し出すというコンセプトだ。課題としては、walletはいつでも捨てられるという感覚のユーザーが主流であることと、融資を返済したかどうかという機械学習において最も重要となるデータがあまり豊富でないため、モデルの精度があまり高くならずデフォルト率が異常に高くなってしまうことである。現実世界であればデフォルトした場合に信用調査機関に情報が提供され、クレジットカードを作れなくなったりなど弊害もあるが、オンチェーンのレンディングにおいてそれはない。逆に、KYCを取り入れれば一気にデフォルト率が下がるのであるが、これはパーミッションレスなレンディングのコンセプトに反する。従って、まずは信用度の高いユーザーに貸していってデータを取っていき、担保にできるアセット(例えばミームコインやNFTなど)を拡大していくことでユーザーの間口を広げつつデフォルト率も下げて貸出金利も美味しくしていくというやり方が取られるだろう。データを集めて精度を高め顧客を集めるまでかなり時間を要する領域である。

ここまで様々な領域について個別にコメントして通りで、一概に「RWAの将来性」を語るのは難しい。ただ、伝統的金融市場や不動産市場で取引されている金額が現在のクリプトマーケットに比べて莫大なのは事実であり、各国で各領域ごとに法整備が進んでいる。事業者視点では、各国の法規制のアップデートを注視して事業機会を狙うのも重要であるが、最初にクリプトネイティブなユーザーに届けたいのかどうかを定義しておくことはそれ以上に重要だ。それをしていないと、当局とのコミュニケーションなしに規制に従うだけになってしまって、いつでも許可なく世界中の資産にアクセスできるという本来実現したかったことが全くないプロダクトになってしまう可能性が高い。

一方でユーザー視点では、RWAが熱いと言われても、既存の仕組みで運用する場合に比べてリスクリターンがどうかということを都度考える必要がある。もちろん新規プロダクトで調達額も大きければエアドロップ期待もあり新しいプロジェクトに資金投下したくなる気持ちも分かるが、ただ米国債を購入する時にはなかったGOXやハッキング等のクリプト特有のリスクが加わる点は考慮すべきだ。

この記事が気に入ったらサポートをしてみませんか?