【図解】国際的会計ルールの総称IFRS(国際財務報告基準)とは(2)

IFRSのキャッシュフロー計算書とは

2000年3月期から上場企業に「連結キャッシュ・フロー計算書」の作成が義務付けられた。キャッシュ・フロー計算書は、企業の資金の動きを表す財務諸表のこと。

なぜキャッシュ・フロー計算書が必要なのか

企業会計では、損益は必ずしもキャッシュの収支と一致しない。損益計算書で利益が出ていても、実際にはお金がなく、倒産に追い込まれることもある。

企業の損益と実際のお金の動きは必ずしも直結していないので、損益計算書だけでは実際の資金状況が把握できない。そのため、キャッシュ・フロー計算書が損益計算書の弱点を補い、企業が資金をどのように獲得しどのように使ったかを示してくれる。

キャッシュの流れを3つに分類

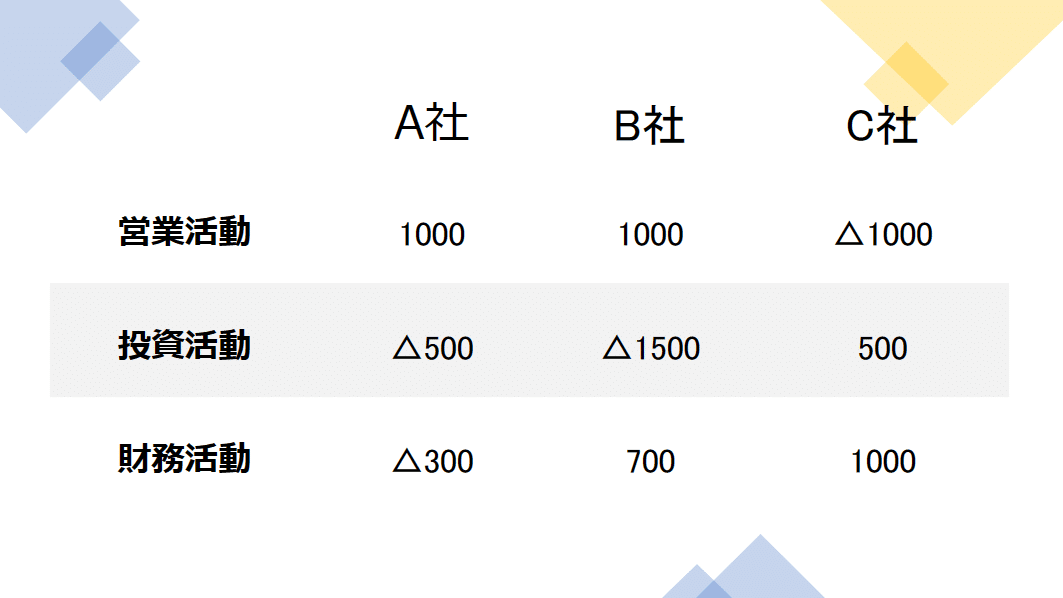

キャッシュ・フロー計算書を読み解こう

この表を見て、どの会社が一番順調だと思いますか。

パッと見ると、B社が良さそうと思いませんか。

では、1社ずつ見ていきましょう。

A社:営業活動は順調。将来に向けての投資を進めながら、借金も返済しており、経営状況は極めて良好。

B社:営業活動は順調で設備投資にも積極的。だが、財務活動がプラスなので投資資金の不足を借入で補っている模様。

C社:本業はマイナス。借金をしたり資金を現金化して凌いでいる厳しい状況。

以上から、A社が一番経営状況が良好だと言えます。

財務活動は、資金調達をするとプラスに、借金を返済した場合はマイナスになるのがポイントです。

参考文献 図解雑学 よくわかる<国際会計基準>IFRS

なるほど!と思った方は、いいねやシェアしていただけると励みになります!

この記事が気に入ったらサポートをしてみませんか?