売買指値分析:日本たばこ産業(JT)

言わずと知れたたばこの会社

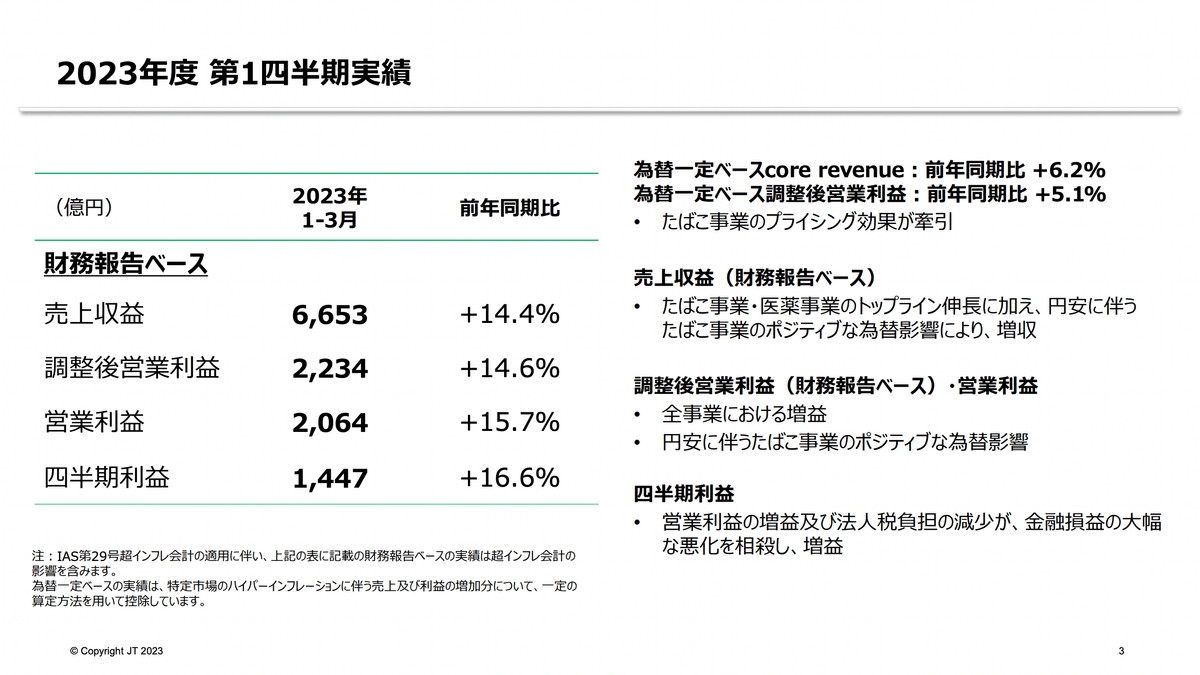

2022年度は売上も利益も過去最高

嗜好品(依存品??)的な要素が強いので値上げに強い商材と言える

逆にたばこ吸う人が減ってるような印象はあったので、かなりグローバルな展開なんだろうなと感じる

思ったほど販売総量って減っていなそう

葉っぱという原材料を考えると高付加価値になるので、円安でのメリット大きい様子

2023年は減収減益の会社予測であったが、円安影響が継続したことが引き続きポジティブに働いている

グローバルでみるとたばこの数量は減っているがJTのシェアは伸ばしているような印象

直近でやや円高な局面はあったが、円安傾向は継続しているので、第2四半期以降には増収増益の修正入りそうな予感

過去に遡ってみても、圧倒的な黒字で安定的な経営状態

営業利益率も21〜27%の範囲で推移

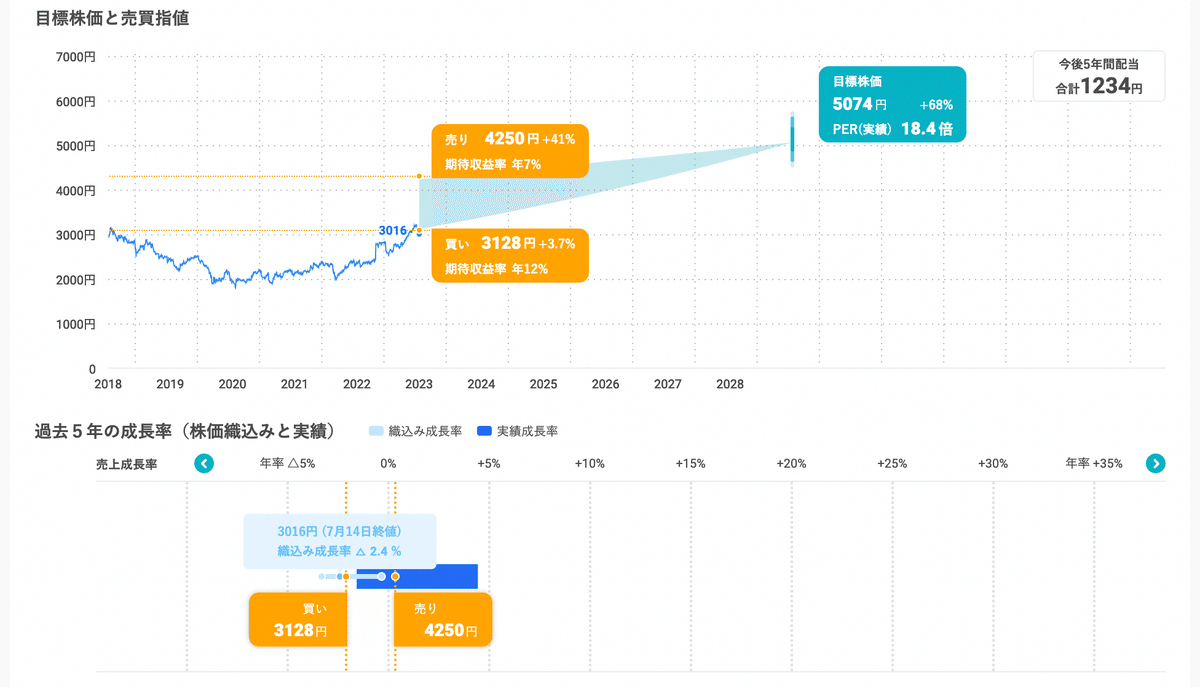

株価でいうと2016年頃をピークに下がっていたが、2020年あたりから再び上がってきており、定期的に投資し続ける企業としてみていけば、今は極めて平均的な株価のように感じる

有利子負債が2800億はあるが、営業利益6100億の規模感からすると気にすることでもないのかもな

もはやこの規模感だと何をどう入れたらという感じではあるが、28年12月期に3兆円規模まで成長し、営業利益率も22%と過去10年の底くらいで設定してみると、買い指値は3128円となり、最近の3100円付近は割安感ありな印象です。

ちなみにたばこ産業に疑問を感じゼロ成長とした時には買い指値は2500円弱あたりが買い指値となる感じでした。

この記事は個人の投資判断のメモを記載したものであり、特定の銘柄への推奨等を目的としたものではありません。

この記事に基づいて生じる一切の損害についても責任を負いません。

投資の意思決定は、ご自身の投資判断に基づいて、行っていただくようお願いします。

この記事が気に入ったらサポートをしてみませんか?