売買指値分析:アルマード

イフジ産業に続き、またまたタマゴ系企業

卵殻膜からバイオマテリアル素材を生み出す、まさしくタマゴテック系企業

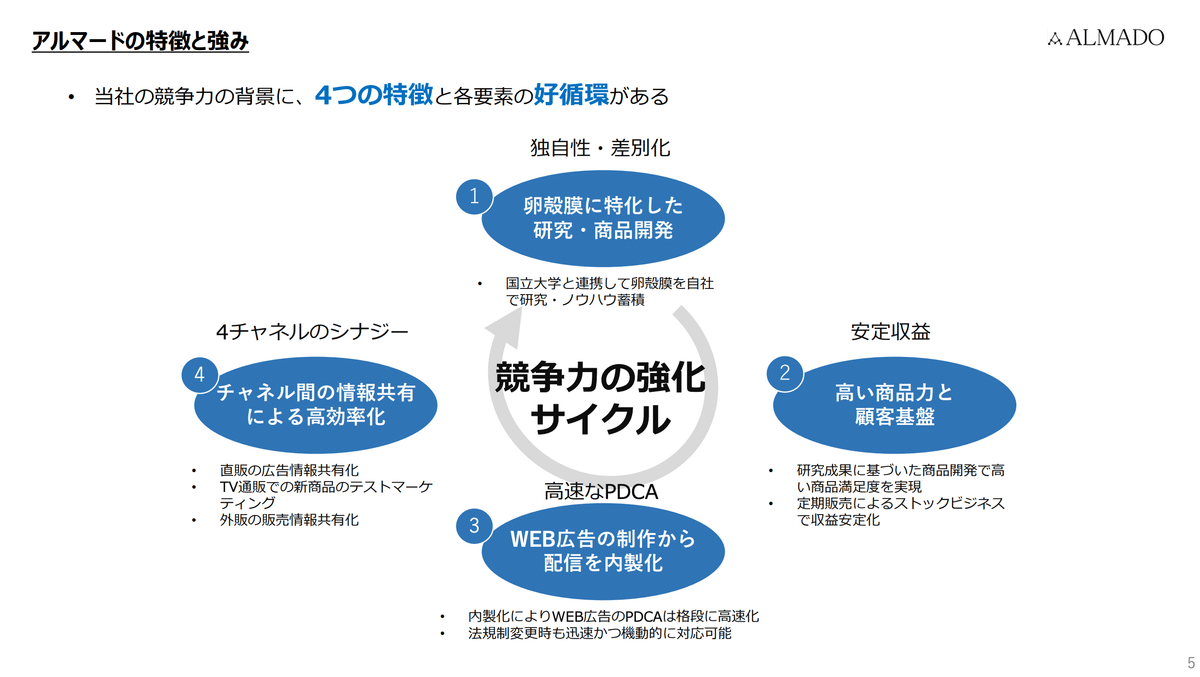

特徴と強みには、「商品開発力」「マーケティング力」について書かれている

商品開発力では美容関連と健康関連に卵殻膜の研究が活かされているとのことで、ユーザーからのNPS評価(満足しておすすめしたい商品評価)も良好とのこと

このあたりの商品には疎いのですが、デザイン的にはちょっと上の世代向けっぽい印象なので、アンチエイジング系なんだろうな

このあたりのPDCAはIT企業がよくやっている手法と同じような印象で強みというにはちょっと弱い気もする

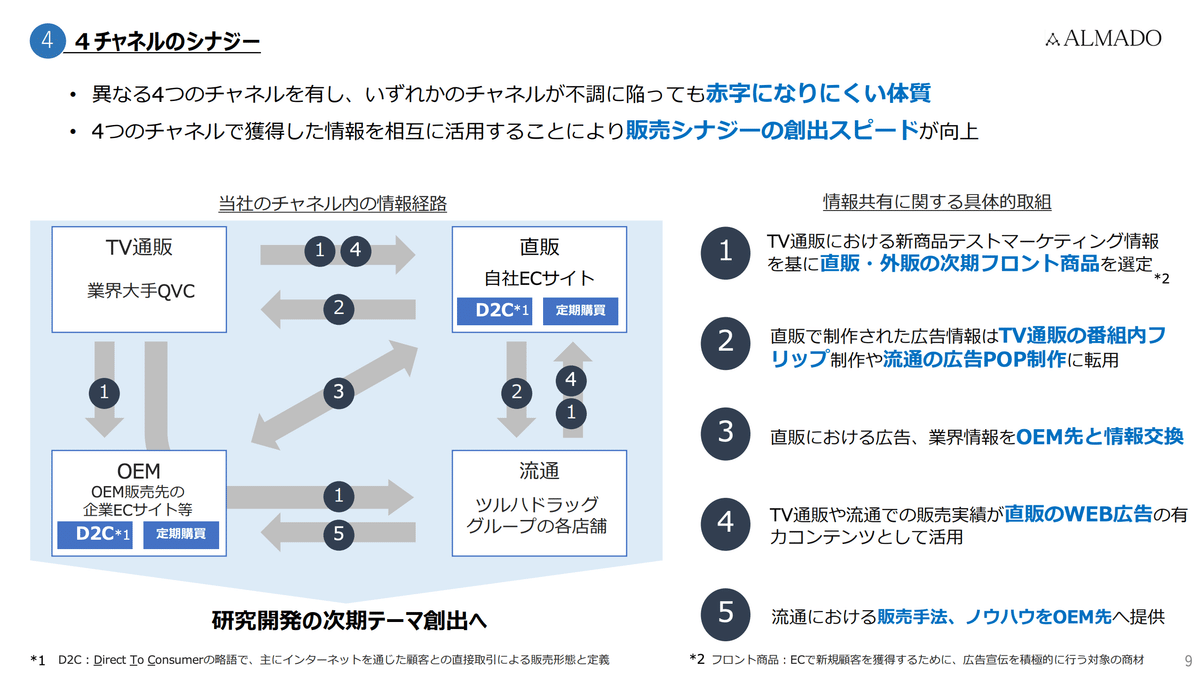

B向けとC向け、オンラインとオフラインと様々なチャネルがあるのは超ポジティブな印象で、各チャネルでの販売比率は知りたいところ

アンチエイジング系なので、アフターコロナでの需要の回復がどの程度まで進んでくるのかってところだが、上めの世代向けなので、スピードは遅そう

グローバルの市場でどこまで伸ばせるかによって、5年後の業績は大きく変わりそう

根拠はなそうだが、26年3月期に2倍近い売り上げを目指している

ネガティブケースで100億というところは意気込みを感じる

自社ECでの直販比率が50%というところはRR高めの設定での積み上げが現状でもなされていそう(全体の売り上げが下がってても、直販は伸びているし)

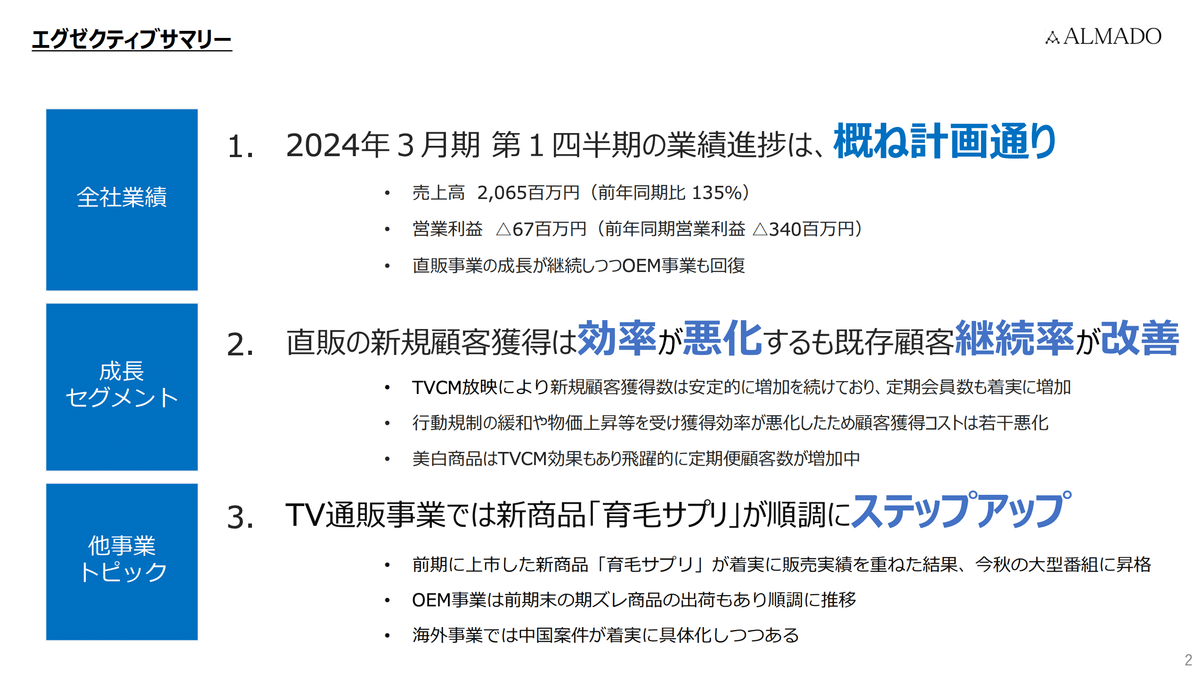

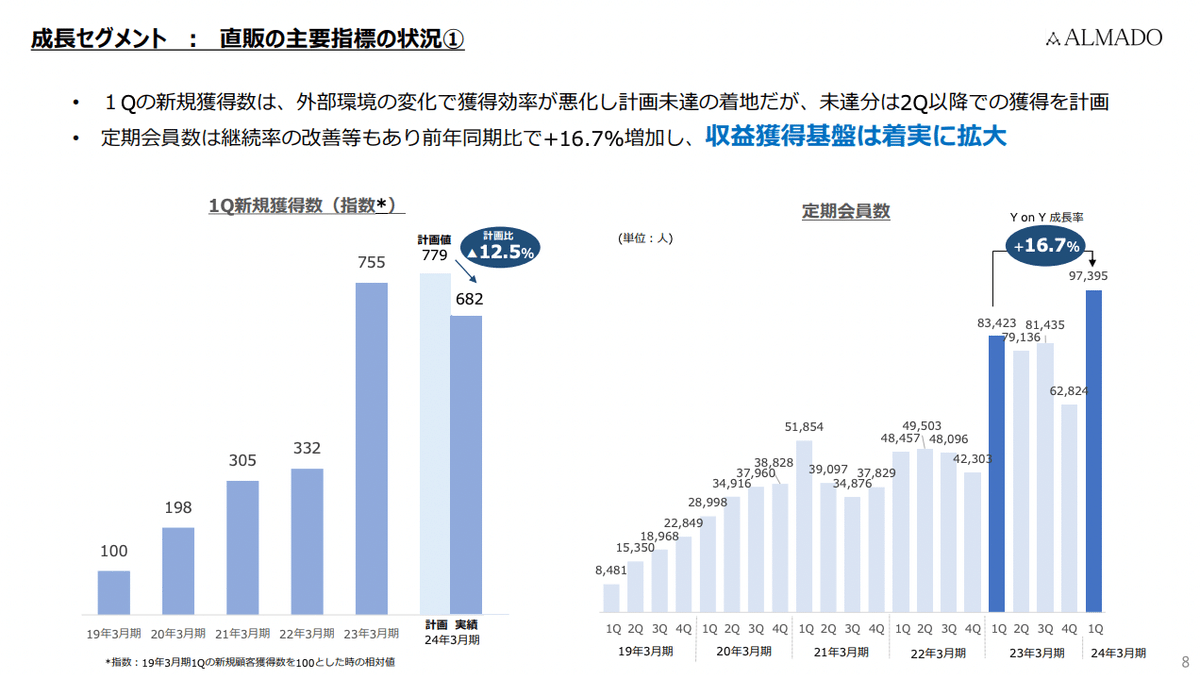

24年3月期第1四半期の動きをみると、直販の新規減少は懸念材料ではあるが、概ね進捗は良さそう

海外事業の中国が具体化しつつあるとあるが、景気悪そうだけど大丈夫なのかな

売上成長は順調に推移、利益についてもマイナスではあるが大幅に改善されている

Q2以降に広告宣伝費がのってくるため、QonQで成長鈍化っぽく見えそうで、しばらくは株価は低くなるような気はするが、全体としては順調に成長している

定期会員数は積み上がっている

年間での解約を減少する取り組みは頑張って欲しい

PL的にも良い感じはする

BSは有利子負債がキャッシュを超えてしまっているので、よろしくない印象

自己資本比率を80%くらいまで持っていってほしいような

これは毎年度Q4にキャッシュが逆転するようなのだが、配当出し過ぎなのではないだろうか

売上に関してはコロナから回復し直近10〜15億上がっており、利益率も10%以上を維持しているので問題ないように感じる

期末をみると有利子負債よりキャッシュが上回るが、期中は逆転するので、もう少しキャッシュは増やしてほしい

10億円規模の売上成長で29年3月期を100億、営業利益を直近の平均で12%程度で業績予想すると

買い指値は1390円となるため、割安な状態が続いている

織り込みと実績のグラフの乖離が大きいため、基本的に割安に評価される傾向にあり、この辺りは配当出しすぎてそこが株価に反映されてるともいえそうで、財務基盤や海外展開などを進めていく中で改善されてほしいなぁ

基本的にはタマゴテックというところが面白く、積極的に投資してみたい

この記事は個人の投資判断のメモを記載したものであり、特定の銘柄への推奨等を目的としたものではありません。

この記事に基づいて生じる一切の損害についても責任を負いません。

投資の意思決定は、ご自身の投資判断に基づいて、行っていただくようお願いします。