合併仕訳の注意点(自己株式を交付する場合)

初投稿になります。よろしくお願い致します。ほとんど僕の自主学習の中で気になったことや備忘録的な投稿になりますが、通勤時間のちょっとした暇つぶしにでもなればなと思っています。

まずは自己紹介になりますが、僕はもともと不動産ファンド業界にいたんですが、M&A業界に転職し、エグゼキューションとカバレッジ業務に従事しています。やはり会社売買となると不動産よりも会計・ファイナンス・法務等広範な知識が求められ日々奮闘中です。ただ毎日勉強を続けることでやっと慣れてきたかなと感じています。

さて、本日はM&Aの真髄ともいえる合併仕訳の留意点についてです。

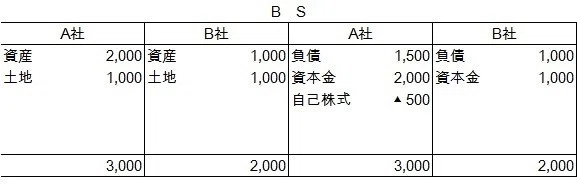

ケース1

1⃣A社が取得企業、B社が被合併企業

2⃣B社の土地の時価1,500円

3⃣合併対価としてB社株主にA社株式を100株(時価:1株 30円)を交付、そのうち50株はA社が保有している自己株式を交付

さて、上記の場合の合併仕訳は次のA,Bどちらになるでしょうか。

論点になるのは、意外とあやふやになりがちな合併対価の考え方になります。

A:交付株式100株×@30=3,000円を合併対価と考えるか、

B:新規株式発行50株×@30円+自己株式簿価500円=2000円と考えるかの違いです。

さて、どちらが正解か。

答はAです。

会計基準に基づくと、

「交換のために支払った対価となる財の時価は、通常受け入れた資産の時価と等価であると考えられており、取得原価は支払対価となる財の時価で算定」されます。

したがって、今回取得に対する支払対価であるA株式100株の価格はあくまでも、3,000円(自己株式であろうが、新株発行であろうが時価は3,000円です!)

よって、資本金の額は3,000-500=2,500となるのです。

受入るB社の資産、負債を時価で受入れるか、簿価で受け入れるかについては、取得か持分の結合かの議論で有名ですが、支払対価についてはあまり議論にならないだけに混乱しやすいですよね。

今回は個人的には、あやふやになった部分を纏めました。

また、取り上げて欲しい議論があれば教えてください。

ではでは。