JFEシステムズ(4832)についてのメモ(1)

四季報ONLINEより。

【特色】旧川鉄のシステム部門が分離。企業の情報システム構築・運用が主。JFEスチール向け4割強【連結事業】情報サービス100 <21・3>

同じような会社があるので比較対象として持ってきておこう。それは、2327 日鉄ソリューションズである。

【特色】日本製鉄系SIで、同社依存度は約20%。製造、流通、金融系システム構築に強み。配当性向30%【連結事業】業務ソリューション64、サービスソリューション36 <21・3>

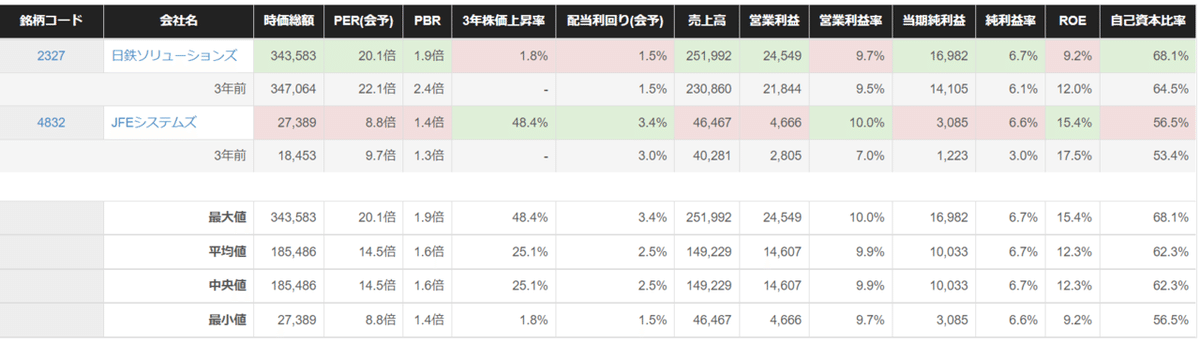

バフェット・コードというサイトで両社を比較してみる。

時価総額や、売上規模では日鉄ソリューションズがJFEシステムズを圧倒しているが、3年株価上昇率や配当利回りではJFEシステムズが圧倒している。投資家にとってどちらがありがたいのかというのは自明である。どうしてこののようなパフォーマンスの差が出たのか。ファンダメンタルズにあたってみよう。

まず、JFEシステムズの収益性。

今期予想含め4期連続ROEが15%以上。これに対し日鉄ソリューションズは

2016.03期から前期まで6年連続ROEは二桁。しかし、その間一度も ROE 15%には届かなかった。

ROE15%とは株式投資家にとってどういう意味があるかというと、1年後の「株主資本増加額と株主総還元増加額(増配+自社株買い)の和」が今年に比べ15%増えるというのが答えである。なので、連続して ROE15% ということは年率15%の連続複利が続くということである。連続複利なのでここでの ROE の2ポイント、3ポイントの差は長期になると大きな差を生むことになる。これが、3年株価上昇率配と配当利回りで JFEシステムズに軍配が上がる主因であると考える。

では、過去の業績についてはわかった。では今後はどうなんだということだが、この記事を見てほしい。

日本製鉄は5年で1000億以上、JFEスチールは4年間で1150億の DX 投資である。JFEスチールの方が今後4年間、日本製鉄に比べて多くの額を DX 投資を行うことになる。それに対して、JFEシステムズの売上規模は日鉄ソリューションズの1/5 以下である。つまり、両社の売上規模に対する、親会社の DX 投資額の割合は、JFEシステムズの方が圧倒的に大きくなるのである。よって、親会社の DX 投資は JFE システムズの業績向上にインパクトが大きい可能性が高いと考える。

両社のバリュエーションはどうか。

圧倒的に JFEシステムズの方が割安である。時価総額の 274億(9/29終値ベース)は、今期予想売上480億を大きく下回っている。情報・通信業種で ROE 15%を4年連続して超える会社の株価とはとても思えない。3-5年を念頭に置いた長期投資先として JFEシステムズは非常に魅力的と考えるものである。