ピジョン(7956)についてのメモ(1)

育児用品大手でディフェンシブ・グロースの代表格のピジョンであるが、先週末の週足の終値が3175円で昨年来の週足終値の最安値を記録した(ザラ場での昨年来安値は昨年3月に3080円がある)。昨年の安値は瞬間的な下髭だったが、今年の安値はダラダラと下げてきているもので、まだ止まる感じがしない。上場来高値は2018年10月の6650円なので、週末の終値はその半値の3325円を割り込んでいる。半値八掛けの2660円まではまだ少し距離がある。

四季報 ONLINE より。

【特色】育児用品で国内トップ。哺乳瓶発祥、小物に強い。海外は中国、欧米主体に展開。保育園事業も【連結事業】日本42(7)、中国38(33)、シンガポール7(14)、ランシノ13(11) <20・12>

現在の国内売上比率は42%。次いで中国38%なので、残りの海外は20%というところか。

年足。

月足

年足と月足でかなり印象が異なるように筆者には見える。年足だと、株価の伸長は止まったように見えるが、月足では成長株が二番底を入れるか、底割れするかの分岐点のように見える。ちなみに、年毎の月足の天井が、6650円>5370円>5160円と下がってきているのも気になるところではある。

新型コロナが世界で問題になって以来、日本だけでなく世界で出生数が低下しているとのニュースが重石になっているのだろうか。

しかし、新型コロナだけが原因なら、出生数の減少は戻るはずである。ググっていたら、昨年の7月にBBC のこんな記事があった。

ピジョンの年足に見る今世紀になってから2018年までの株価の躍進は、おおざっぱに言って、出生数の低下傾向にある日本市場だけを相手にする会社から、海外市場を開拓し、世界の成長を享受する会社に進化したことにあったと思っている。しかし、世界の人口が減り始めるのだとすれば、すべての企業にとって一大事の事態となることが考えられるが、それが最も早く現れているのがピジョンの株価の動きなのかもしれない。だとすればさまざまな企業の長期的な業績に深刻な事態ではある。ピジョンの株価が二番底で反転するのか底割れで下げが続くのか。同社株を手掛ける手掛けないに関わらず注目をしていなければならないと思う次第である。ちなみに筆者は昨日までは同社については打診買いをするつもりであったが、このエントリーを書いているうちに心変わりし、当面様子見することにした。

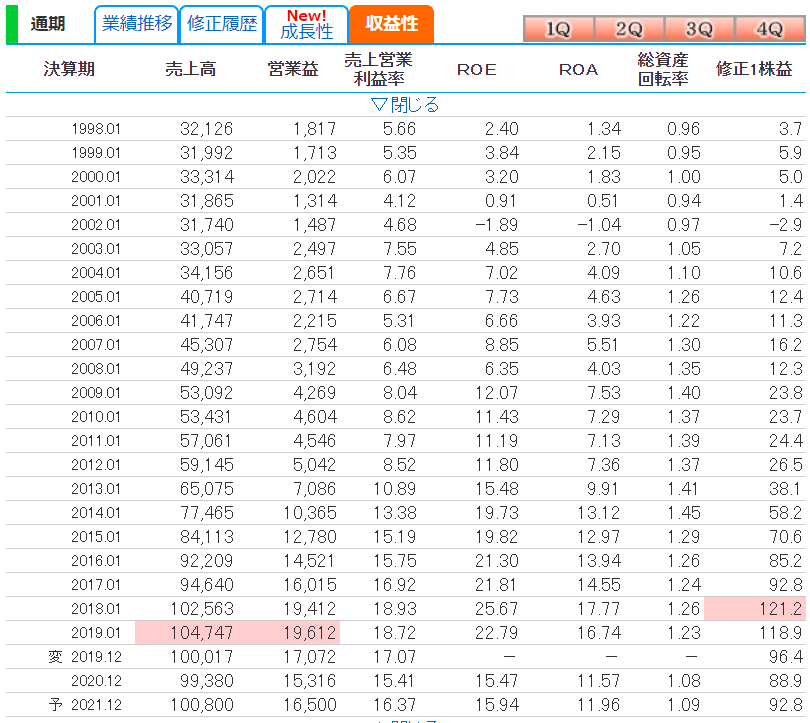

一応業績と財務を株探から。

ROEは2010年来ずっと二桁。営業利益率も2013年来連続して二桁。売上も1000億規模まで成長してきている。

何も言うことはない。文句なしの財務優良企業である。

これだけの企業の株価が二番底入りで反転しないとすれば、それは何か大きな変化の兆しなのかもしれない。

この記事が気に入ったらサポートをしてみませんか?