ヴィスコ・テクノロジーズ(6698)に関するメモ(1)

四季報 Online より。

【特色】生産ライン向け外観検査装置の研究開発型企業、画像処理技術に強み。国内3位、専業では首位【連結事業】画像処理検査装置100【海外】37 <20・3>

同社公式ウェブより。社長メッセージを見よう。

2003年の創業以来「画像一筋」を掲げ、画像処理技術の発展・社会への普及を目指してまいりました。

2017年にジャスダック市場に上場、2018年に東証2部に指定替え。東証1部に指定替えを虎視眈々と狙う企業であるが、2020年の2月に、市場変更申請の延期に関するお知らせをリリースしている。

というわけで、どっかのタイミングで東証1部変更申請をすると明言をしている。

業績をみよう。株探より。

売上が30億台でちょっと停滞している感じがある。また、今期見込みの営業利益率、ROE が前年より落ちるのが気になるところである。ところが、2月に発表された3/4 四半期決算をみると。

3/4 四半期を終えたところで、通期進捗率は100%を超えている。また、直近の 3/4 四半期の数字もよく、営業利益率もアップしている。

財務も見よう

剰余金、自己資本が毎年増えている。自己資本比率 69.9%。有利子負債 0.16 なのでまあ、問題ない。

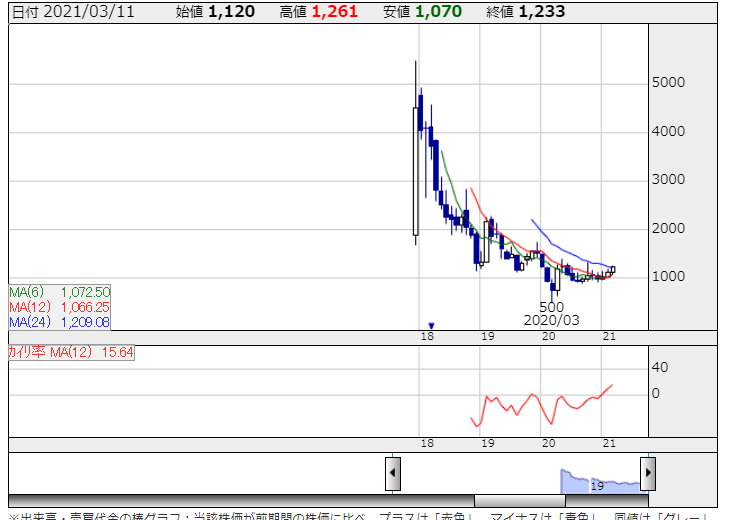

チャートを見よう。上場期間が短いので月足。

上場した月に一気に過熱したが、そのあとは忘れ去られていた株である。昨年の3月に多くの株同様底値を付け、そこからは底練りで一進一退だったのだが、上記の3/4四半期決算の好調さもあり、株価は立ち直ってきたところ。

週足だとこんな感じになる。

この感じだと、昨年来高値の 1399 円は抜きそうな気がしている。また、来月になると日経新聞の都合で、昨年来高値から、年初来高値に高値更新銘柄のカウント方法が変わるので、4月早々に高値更新銘柄として登場する可能性も高い。

Ullet で「対処すべき課題」を見る。

次の6項目にわたって、具体的に「対処すべき課題」が述べられている。

① 新規市場の顧客開拓及びアライアンス体制の構築 ② 開発力の強化 ③ 経営環境の変化への対応 ④ 知名度の向上 ⑤ 営業力の強化 ⑥ 新型コロナウイルス感染症への対応

① 新規市場の顧客開拓及びアライアンス体制の構築 について

画像処理検査装置は、コネクタ部品や半導体及び電子部品(MEMS(Micro Electro Mechanical System)等)の画像処理検査に利用されるケースが多く、当社グループは、それらの部品を製造する電子部品メーカーに対する販売が売上高の多くを占めて

なるほど、コネクター屋の業績が上がれば、同社も連動する可能性が高いのか。

今後持続的な成長を志向するにあたり、電子部品(コネクタ部品を含みます)の画像処理検査で培ってきたノウハウをもとに、コネクタ・MEMS以外の電子部品、及び当社製品の活用が可能な自動車部品、半導体メーカー等、又それら以外の業種の新規顧客の開拓が必要であると考えております。

そのため、当社グループは、各業種の関係メーカー及び設備メーカー、ロボットメーカーとのアライアンス体制を構築することや、既に当社製品を採用している顧客についても、製品の採用工程の拡大を推し進めるといった追加需要を発掘するための対策を取ることによって、持続的な成長基盤の確立に取り組んで参り

うん、伸びしろはありそうだ。

③ 経営環境の変化への対応 について

アジア諸国の製造業において、目視検査の限界から画像処理検査装置の導入が進み、人による作業から機械化、自動化へシフトする動きが加速しており、今後、すでに機械化、自動化が進んでいる欧米諸国同様に安定的な需要が見込まれます。当社グループは、このような経営環境の変化をビジネスチャンスと捉え、海外拠点を中心に、東アジア、東南アジア諸国、及び米国の市場へ向けてビジネスを展開して参ります。

海外市場も伸びしろありと取れるね。

業績とチャートだけで買える会社だが、東証1部変更の可能性もおまけについている、ということを忘れないようにしよう。

あ、もひとつおまけに同社の公式ウェブにある検査事例を貼っておく。

これって、どのくらいの実績があるんだろうね。これからワクチンの接種が国内でも本格化するので注射針は増産必至だと思っている。