プロレド(7034)に関するメモ(1)

プロレド・パートナーズの下げ切りを待って、NISA 口座で長期投資でエントリーしたい。

四季報 Online

【特色】ローコスト戦略が柱のコンサル。大企業や企業再生ファンドなどに成果報酬型でサービス提供【単独事業】コンサルティング100 <19・10>

昨日の16日、1Qの四半期決算を発表した。ヘッドラインはひどい。

21年10月期第1四半期(20年11月-21年1月)の連結経常利益は前年同期非連結比45.4%減の2.1億円に落ち込み、通期計画の12.6億円に対する進捗率は17.0%にとどまり、さらに前年同期の33.0%も下回った。

1Qの数字を株探から

これは市場の失望を誘う可能性が高い。

日足を見る。

昨年9月につけた、上場来高値6280円から半値近くまで調整をしてきている。今年に入ってからも、下値が 1/8 の 3465円、2/1の3390円、3/4の3165円と切り下がってきているので、まだ下げ止まっている可能性は低い。

だが、会社側は 1Q の決算短信でこう述べている。

昨年の緊急事態宣言期間に対面の営業がほとんどできなかったのが、今になって利いているいるというコメントである。おそらく、同社の営業サイクルは引合があり営業が最初にファーストコンタクトをしてから、クロージングして売上発生に至るまでに半年あまりかかるのであろう。「当第1四半期連結累計期間の経営成績は、売上高882百万円、営業利益213百万円、経常利益214百万円、親会社株主に帰属する四半期純利益は143百万円となり、計画を若干上回る水準で推移」と言っているので、会社としては今期の会社予想達成に自信を持っているということである。

業績と今期の見通しを見る

2021.10 期は増収増益の会社見通しである。ただし、営業利益率は20%台に落ちる。コストマネジメントをコンサルする同社が営業利益率を落とすというのはどういうこと、というツッコミを入れたくはなる。

週足も見る。

「下げ止まったか、まだか」の段階。下げの角度が和らいできているので、底入れしたのか、していないにしても、底入れは近いだろうと思われる。

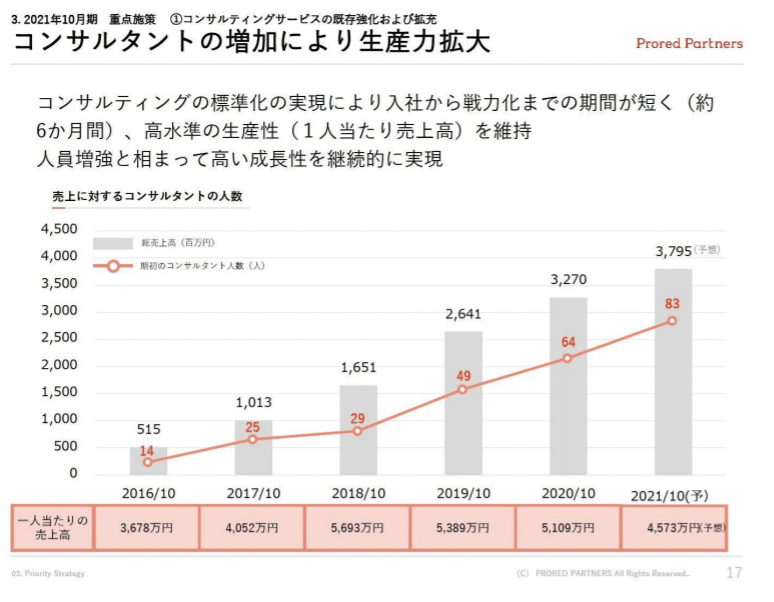

3か月前の本決算の書き起こしがあり、そこで同社の戦略がよくわかる。(その際の決算説明資料はここ 中期成長戦略も載っている)

案件は増加しているし、人員増強は続いている。

同社の特徴は、成果報酬型のコンサルである。昨年の緊急事態宣言でホテルや飲食などのサービス業の顧客のコストの基準が下がったのが同社の売上にとってマイナスに働いた面があったようだ。

なるほど。攻めの態勢は財務的には整っていると。

連結業績は、のれんの償却負担で営業利益率が単体に比べ高くないとのこと。単体は 35%程度の営業利益だという。

この新規領域(コスト削減でなく売上伸長のコンサル)についての体系化、ノウハウ化、標準化の段階に入っている。

連結で EBITDA マージン25%以上を確保することを目標として成長していきたいと考えているということは、まあ、普通にいって、連結の営業利益率は 25%以下と出る(のれんの償却が営業利益を削るため)。なので、単体だけでビジネスをやってたことの30~40%台の営業利益率は望めないことになる。このようが上表のような長期の業績を比較できる表で履歴を見たときに、一目、営業利益率が下げってきているではないか、ということになるので同社の株は売られているのであろう。

コンサルタントの戦力化までの期間は半年。人が増えれば業績はアップするというのが同社を理解する基本とみていい。また、営業のターゲットが売上規模100億~3000億とはっきり絞られているのもよい。

上表が、同社のコンサルの説明。既存領域はコストマネジメントで、そこも拡大しつつ、新規領域として、受注を伸ばすプロジェクトのノウハウの標準化を進めている段階。

地方銀行といろいろなビジネスが進みそうではある。

などなど。同社については見かけ上、営業利益率が30~40%台あったのが20%台に落ちてきており、営業利益率の悪化が止まらないのではないのではないかというのが市場の受け止めであり、それがこの6か月間の日足に現れているのではないか。だが、これまで見てきた通り、同社の営業ターゲットははっきりしており、また、新規領域の標準化、ノウハウ化も進み、地方銀行との商談にも広がりが見えるなど、成長するための種まきは着実に進んでいる、と自分は見ている。

今年の2月にこんな発表もしている。

本店(本社)移転に関するお知らせ

テレワークの導入が多分進んでいて、今よりもトータルで狭いスペースでひとつに統合したオフィスに移転をすることが決まっている。移転費用が一過性の営業利益圧迫要因となるが、機能集約の効果が中長期に出るであろうから、おおむねポジティブな変化と受け止めている。

というわけで、下げ止まったところで同社には長期投資の資金を振り向けたいと思っている。

最後に財務。

同社の説明通り、新株発行で自己資本比率は 80%台となっている。株価の反転攻勢も今年中に起こるであろう。