米国長期金利の乱高下の背景を読み解く(SBI証券 北野一氏/モーサテNov.9.2023)

アメリカの長期金利の乱高下背景を読み解く。

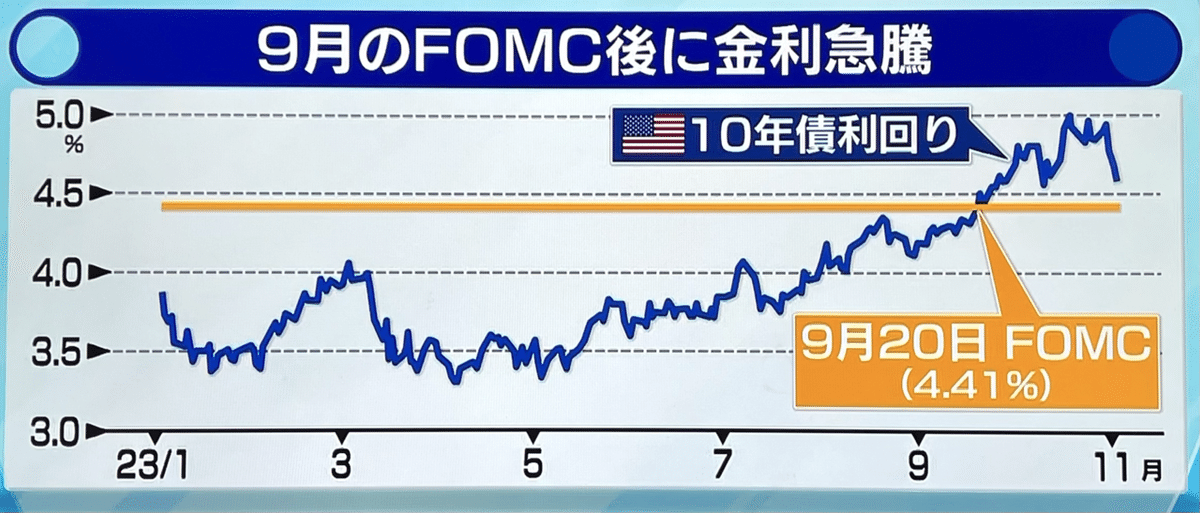

2023年10月半ばにアメリカ10年債利回りが、5%を超えたが、現在は4.5%ほどに低下した。

アメリカの金利に関して、ジャクソンホール会議の前の議論が大事である。政策金利を5%超まで上げたにもかかわらず、アメリカ経済はなぜ堅調なのか?という謎解きをジャクソンホールに求めていた。

当時、FEDは明確には言わなかったが、長期金利が低すぎると推測できる。つまり、政策金利が5%なのに、長期金利が4%以下であったことだ。

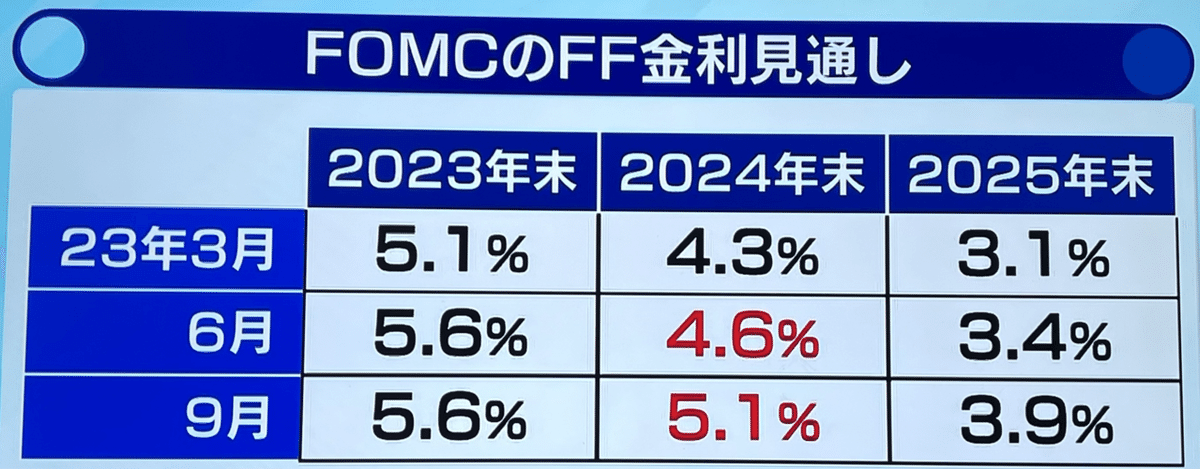

その彼らの答えが、9月のFOMCだった。2024年末の政策金利は、6月の時は4.6と言っていたが、9月に5.1に上げた。つまり、利下げをそんなに積極的にやらないというメッセージだったと感じ取れる。

利下げの時期と長期金利っていうのは密接に関係してることから、FEDは長期金利低過ぎると言うメッセージ送ってきたんだろうと感じる。つまり、長期金利を上げたかった。

狙いとして、金融引き締めの効果を良くしたいっていうこと。つまり、9月20日のFOMC時、10年債利回りは4.5まで上がったが、FF金利と1%以上の差が開いた。インフレ目標値である2%に対し、マーケット利下げの過大な期待を持っていたため、修正したい狙いだったんだろうと感じている。

その狙いをどう実現するのかって言う手段について、1年先のFF金利と実質金利を見ていくと、FEDは今回FF金利先物を上げ、1年先に大きな利下げをしないとメッセージを出した。すると縦軸である実質金利が上昇し、マーケットは素直に反応し、利下げ時期を前に織り込みすぎたと反応した。

その後、FRBの狙い通りに、10月に入って長期金利が上昇したが、あまりにも高早く上がり過ぎた。どれぐらい早いかというと、長期金利の10年国債利回りが50日間でどれだけ動いたかを見るのが分かりやすい。結果を見ると、50日で0.75%ポイント以上上昇するのは滅多にないことで、今回1%近く上がった。

恐らくスピードにFEDは驚きを示し、10/6に金利が高すぎる、金利が上がると利上げを代替するというメッセージを出し、一旦4.57%まで低下した。

しかし、経済指標が良かったことから、5%まで上昇し、FOMCが再度牽制をし、再度下がるという乱高下を繰り返している。

11月のFOMCで、パウエル議長が、金利上昇が重荷になると金融という言葉に変えて、2回目の牽制を投げ、長期金利が低下し始めた。

金利の下がり方の背景が、労働生産性の上昇といったなど経済指標を理由にしているが、それは長期的なアメリカの姿を映すものであり、前期比年率の動きで右往左往しているのは、マーケットがパニックになり、エモーショナルなように感じた。

FRBは、利上げ効果が相殺されるので、4.5以下の長期金利の低下望んでいなかった。元々、9月のFOMCは、金利が低すぎることに対して牽制を投げ、その時の金利水準は4.5であったことから、これ以下にはそう簡単に下がらない。下がれば逆の牽制が入ってくる。つまり、4.5が下限となり、5を超えることも考えた方が良いだろう。それが彼らの目標に対して高いインフレ率を下げるための手段だと思っているのだろう。