意外と知らない?アメリカの老後資金問題(ハーバード大学卒 パックン/Morning satellite May,2024)

日本では老後資金2,000万円問題が話題となったが、アメリカでは老後どのぐらいのお金が必要か?について解説する。

金融サービス会社の調査によると、20年間の老後生活必要資金は、16の州で、100万US$ドル(1.5億円)以上、ハワイが最も高い200万US$、一番低いと言われるウェストバージニア州でも、69万USと言われ、日本の2,000万円問題とは比較にならない。

では、実際にアメリカの方は貯めているのか?

2020年の平均貯蓄額は、8.8万US$であり、アメリカ労働者の約半分は、老後のための十分な蓄えを持ってないと答えである。

また、3人に1人は、退職可能な老後資金がなく、働ける間は働くと言っているほどだ。つまり、日本と同様、アメリカ人も公的年金に頼らざる得ない人が多く、老後資金格差が顕著である。

アメリカの通常退職年齢は65歳であり、平均的な公的年金額は1,800US$であるが、65歳以上の家計1ヶ月の平均支出額が4,000US$のため、夫婦2人の公的年金を合わせても不足となる。

そのため、不足金額を補うために行っているものは、401kである。債券4割/株式6割という固く見えるポートフォリオだが、平均的な利益率は5-8%である。

そして、何よりも、企業と従業員が拠出する金額を50%ずつ折半出来ることが有効である。例えば、従業員が5万円拠出すると、企業側も5万円拠出するといった形である。それに利益率が発生するため、10-16%のリターンを得ることになる。

ただ、その401kの制度を使用可能な労働者のうち、4割の方が使えていないのが現状である。企業側も本制度を導入・シフトしたことにより、企業側自身が従業員の退職金準備のために行う確定給付型の企業年金が廃止されつつある。

その影響により、5,700万人の労働者が企業年金を使用出来ず、公的年金だけに頼ることになるため、退職できない方が増加している。

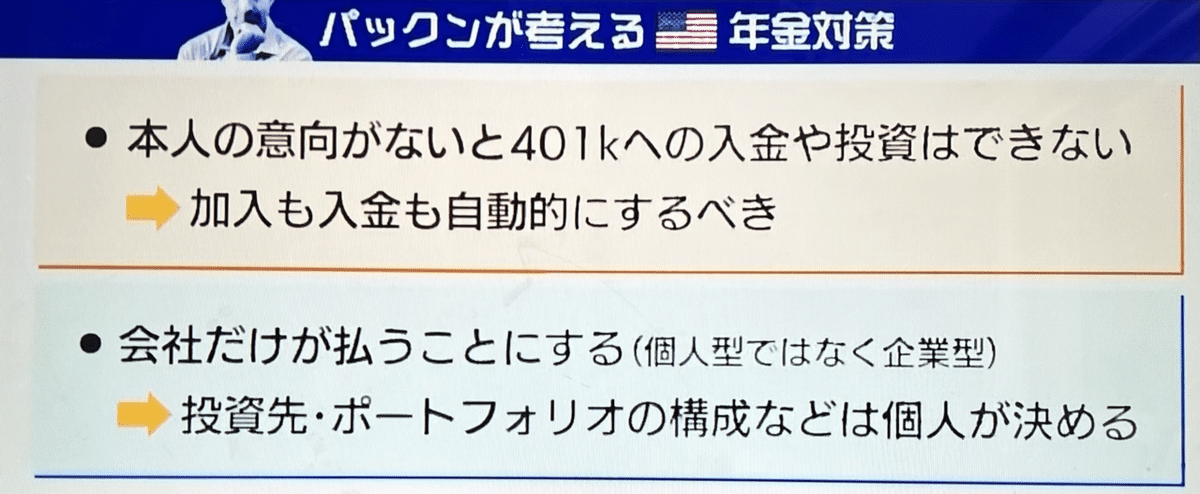

これを変えるためには、401kを本人意向ではなく、加入自体を自動的に入れさせる、もしくは会社全額負担にすることが、アメリカの老後資金問題解決に繋がっていくだろう。