Apple vs Amazon 〜株価を上げる資本戦略を比較して〜(マネックス証券 広木隆氏/Morning satellite Feb,2024)

企業は、資本効率と資本の成長性はどちらを選択すべきかについて解説する。

その背景として、以下のような、東証のPBR改革がある。「日本企業は、利益を成長へ投資や従業員・株主への分配に振り向けず、内部留保として貯め込み、ROE低下による株主価値の毀損を招いている」と。この考えに誤解を与えている可能性がある。

その前に、内部留保という意味を再度理解する必要性がある。内部留保は企業が成長するために必要なキャッシュであり、お金を貯め込んでいる訳ではない。

もう少し掘り下げてみよう。

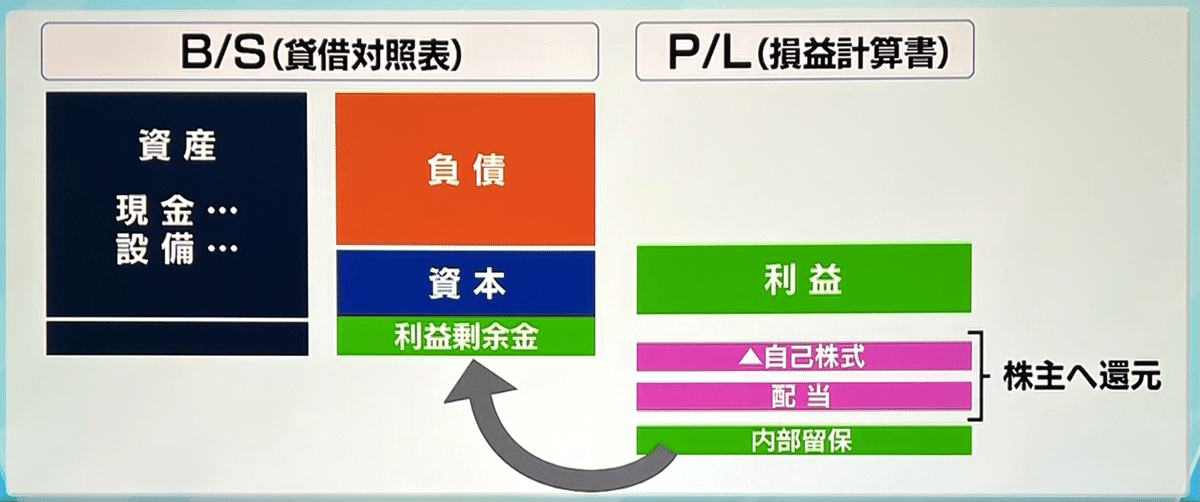

企業が稼いだ利益から、自社株買い、配当や株主に還元した後、残ったものが、損益計算書上で内部留保となり、バランスシート上で、利益剰余金として資本に組み込まれる。

つまり、利益剰余金は、バランスシート上の左側の資産に移っており、その資産の内訳で、現金のまま残すことは利益を生まないという点を問題視されている。

ただ、企業の成長には内部留保の有効活用は必須であることから、それにより資産をどう向上させるか、この期待値をマーケットはPBRとして注目している。

そのPBRは、時価総額÷純資産(資本+利益剰余金)と計算される。つまり、純資産をどう高め、時価総額にどう反映させるかが重要であるため、純資産の成長が鍵となる。

一方、サステナブル成長率という考え方がある。

その前に、株主が出資したお金を元手に、企業がどれだけの利益を上げたのかを数値化した自己資本利益率と言われるROEを理解する必要がある。

(ROE=当期純利益/自己資本×100)

つまり、ROEが高くても、配当を多く出すと再投資に回らず、資本が増えないため、企業価値は高まらないことになる。

一方、サステナブル成長率は、内部のキャッシュフローによる再投資で成長していくという考え方である。つまり、高いROEが稼げるのであれば、配当を出さず、再投資率を高めた方が成長できることになる。

逆に、ROEの高いビジネスが難しい際は、投資還元を高めた方が成長できるのではないかという考えも出来る。

ここで、AppleとAmazonを例に考えてみよう。

⑴ apple

株主配当を2012年より再開し、同時に自社株買いを行った。その金額は、利益を上回るくらいの自社株買いと配当出した。

その結果、株主資本が低下したものの、純利益が高いため、ROEが150%超え、PBR40倍となった。つまり、appleのようなキャッシュリッチで高成長の企業は、ROEの分母である自己資本を投資還元に回し成長させ、下げた方が企業価値が高まることになる。

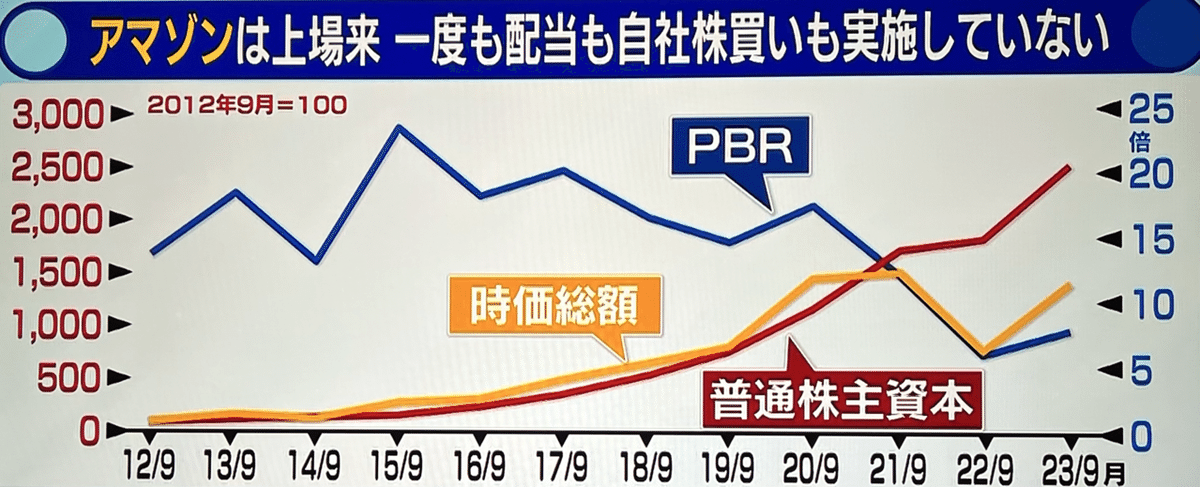

⑵ amazon

appleとは真逆で、一度も株主配当や自社株買いを行なっておらず、株式を発行し、それを従業員に報酬で与えている。その結果、純資産が積み上がり、時価総額が追いつかず、PBRが逆に低下している。

では、どちらが戦略として良いのか。

時価総額の成長を、appleが配当開始した2012年から比較すると、appleは4倍のところ、Amazonは14倍という結果となった。つまり、自社株買いをせず、株主配当なし、自己資本が積み上げによるPBR低下させた方が良かったいう結果となった。

この2つの企業から言えることは、企業の成長ステージや事業戦略で、資本政策は異なるということ。

つまり、東証の要請である一律にROEやPBRを高め、企業価値を上げていくというのは、企業の成長ステージやビジネスモデルで異なって良いと考えて欲しい。