【Work5】本当に必要な保険を洗い出す

Work4で生命保険について学びました。

そしてWork3で入っている保険が洗い出せているはず。

ということで、今回は現在加入中の保険で不要なものを洗い出していきます。削れるものを削っていきますよー。

このマガジンは京野がお金の勉強をして家計を改善しながら複業を模索するドキュメンタリー記録です。

私と一緒にマネーのお勉強する人この指とまれ。一緒にがんばろう。

マガジンフォローしてね!

本当に必要な保障はなにか?

さて、まずは自分が持っている権利(国の制度)を確認しつつ、本当に必要な保障について検討していきましょう。

今回は、自立していないこどもがいる世帯主が急死した場合に備える「収入保障保険」と「定期保険」を検討します。

1. こどもが成人するまでの親の死亡に備える

遺族年金を確認する

まずは、国の遺族年金を確認します。

民間の保険に加入せずとも受け取る権利があります。

具体的な計算式は上記リンク先に掲載されています。

ただし、これは受給資格のある人の年収が850万円以下である必要があるので注意が必要です。我が家は対象外…。

これらを踏まえた上で死亡保険金をいくらにするのか考えます。

本の中で紹介されていた例を掲載しておきます。

本当に必要な保険

<死亡保険金別ケース>

ケース1:月額18万円が20年間給付される「収入保障保険」に加入

保険料は約3,600円程度。

ケース2:10年間は万が一のときに1,000万円支払われる「定期保険」に加入

保険料は約1,400円程度。

10年間何もなかった場合は更新のタイミングで保険料は上がるが、それでもせいぜい約2,800円程度。

ケース3:60歳まで月収30万円は保障しておく

保険料は約8,000円程度。

***

まずは主たる生計者の死亡時に必要な金額について夫婦で話し合いをしましょう。

こどもの養育費にいくら必要かなどの試算が必要になるかもしれません。

必要な金額が決まったら、まずは団体保険、都道府県民共済を検討するのが良さそうです。

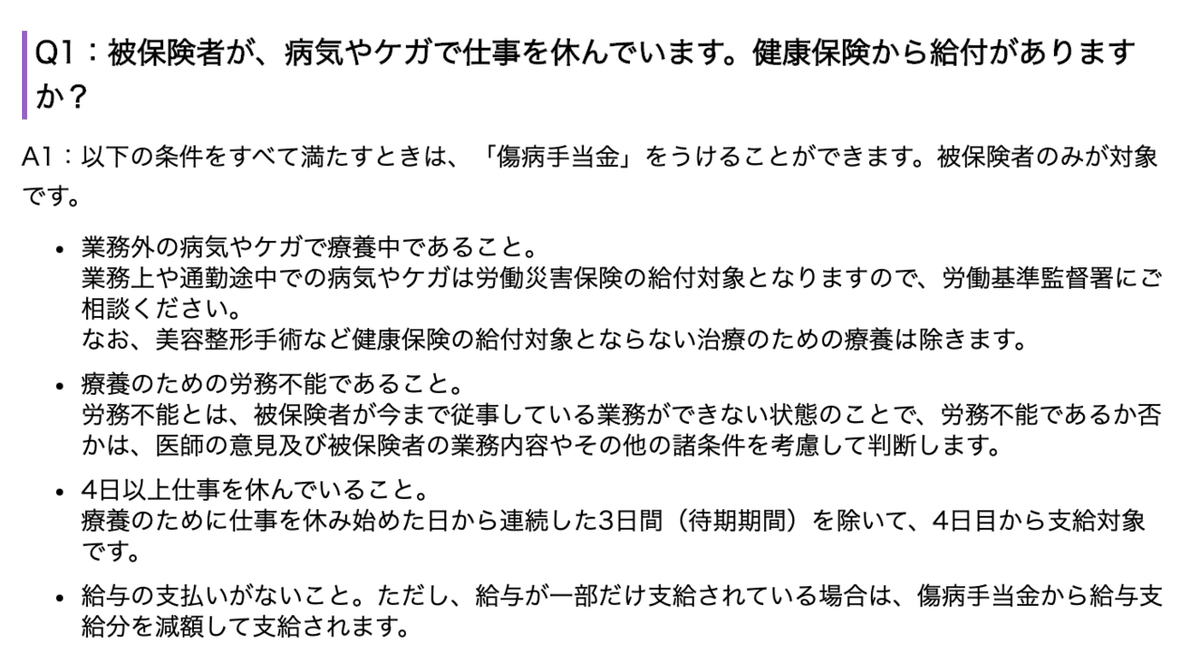

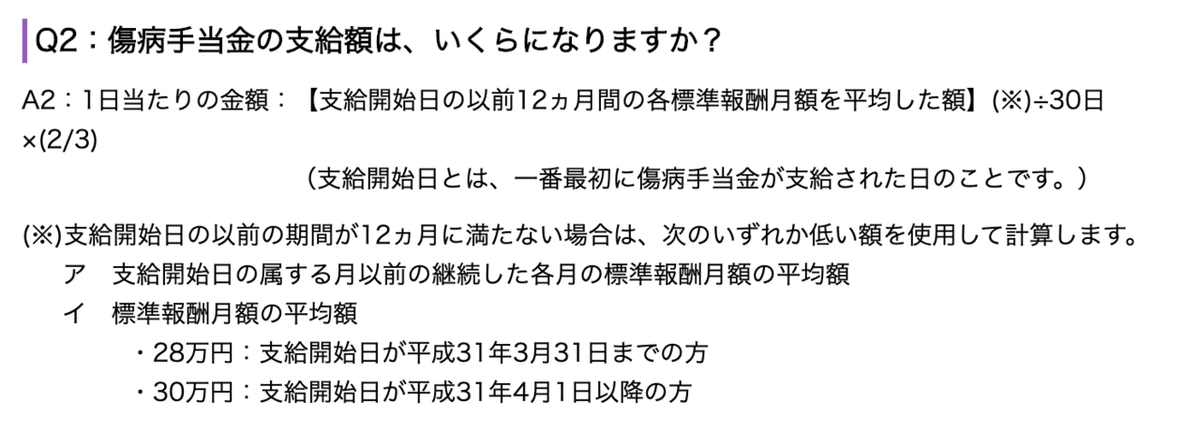

2. 病気や怪我で長期間会社を休職するリスクに備える

まずは、傷病手当について確認します。もちろん会社の有給休暇も取得できるはずですね。

我が家は共働きなので民間の保険は不要と思っています。

・傷病手当

最大1年半、年収の2/3がもらえる

・付加給付

会社によっては手当があるようです。確認してみましょう。

いらない保険

医療保険、貯蓄・運用目的の保険は不要と考えます(以下参照)。

まとめ

保険のことをあれこれ考えていると、保険でカバーするよりも「夫婦共働き」であるということが最大のリスクヘッジになるような気がしています。

我が家ではこどもの養育費を計算し、夫死亡時に一時金が支払われる掛け捨て保険で良いかなと考えています。

我が家の場合

さて、これらを踏まえた上で、参考までに我が家の保険を見直しポイントについてまとめます。

現在加入している保険60万円の内訳は以下のとおり。無駄が多すぎてため息が止まりません。

■保険1(年額保険料約15万円)

月額1万円以上の保険料…医療保険がたくさんついている。早急に解約したい。付き合いで加入とか生ぬるいこと言ってる場合じゃねえ!

<契約内容>

・生活習慣病やら入院やら手術やらの医療保険

・就労不能、介護保険、75歳まで年額134万円×17回+給付金26.8万円×5回、死亡時年金100万円×17回、災害時一時金1,000万円

<アクション>

・払済を検討(保障を縮小する)

・できなかったら解約返戻金(解約する)

■保険2(年額保険料約10万円)

55歳までに夫が死亡しない場合何も起こらない謎の保険。完全に不要。なぜ入った!?早急に解約したい。

<契約内容>

・死亡時180万円の一時金(55歳まで)

・年金

<アクション>

・払済を検討(補償額を下げておいておく)

■保険3(一時払い100万円)

すでに払込済。何もできない(怒)。

<契約内容>

・終身保障で夫が死亡時150万円受け取り

<アクション>

・何もできない(放置)

(解約するといくら戻るか一応確認してみる)

■保険4(一時払い500万円)

すでに払込済。ナニコレ?って感想しか生まないけど既に払込済なので何もできない。心の平穏のために見なかったことにする。

<契約内容>

55歳までに夫が死亡すると640万円受け取り

<アクション>

・何もできない(放置)

(解約するといくら戻るか一応確認してみる)

■保険5(月額保険料約6,000円)

この保険、受け取りが夫の母親になっているし意味不明。解約する。

<契約内容>

・死亡時の受け取り1,500万円

・病気、怪我入院一位金25,000円

・総合医療特約日額5,000円

・がんを直接の入院とする入院日額5,000円

<アクション>

・解約返戻金を確認する

・解約する

■保険6(年額保険料約35万円)

これまたモリモリの保険。なぜこんなにも重複した保険にたくさん加入しているのだろうか?自動更新で保険料が上がっていくのはもはや恐怖しかない。

<契約内容>

・死亡時の受け取り1,500万円

・3大疾病一時金500万円

・身体障害状態一時金800万円

・要介護状態一時金700万円

・病気や怪我で入院一時金5万円

・総合医療保険日額1万円

・65歳から10年間年金60万円

<アクション>

・解約返戻金を確認する

・解約する

我が家の保険加入状況とアクションについて公開してみました。

何事も現実を直視するところから始まります…。

***

みなさんも是非保険、見直してみてください。

では、また次回。

お金に詳しい方、「間違っているよ」「もっとこうした方が良いよ」などお気づきの点がありましたら教えていただけると嬉しいです。

***

\ 通知が届くよ!/

■良かったらマガジンフォローしてね

【次の記事はこちら】

【前の記事はこちら】

***

■Twitterフォローしてね!

ワーキングマザーのキャリア、お金、人生、子育て、夫婦関係、家事効率ハックなど発信しています。

https://twitter.com/m_kyono

■ブログはこちら

ホットクックレシピ、知育、使ってよかったものをまとめています。

http://kyonom.com/

いいなと思ったら応援しよう!