副業は一般的に雑所得(国税パブコメについて)

国税庁がパブリックコメントを募集中。

PcmFileDownload (e-gov.go.jp) (←該当の意見公募)

これを受けてネットで「副業が厳しく」「事業所得だったものが雑所得に」「実質的に増税」というようなものを見かけた。

多分に誤解があるようなので記事にしてみました。

内容は法改正でも増税でも無い

パブリックコメントでは改正の背景としてこのように記載してる。

国税庁においては、シェアリングエコノミー等の「新分野の経済活動に係る所得」や「副業に係る所得」について、適正申告をしていただくための環境づくりに努めているところ、これらの所得については、所得区分の判定が難しいといった課題がありました。

(雑所得の例示等)に対する意見公募手続の実施について

別添より

このため、「雑所得の範囲を明確化」する通達の改正だというのが今回の改正案。

つまり、「いままで明確でなかったものを明確にする」のであって、扱いが変わるわけではないということになる。

そもそもサラリーマンの副業は雑所得

現段階(上記改正前)でも国税庁HP下記タックスアンサーで、雑所得の例示の中に「副業に係る所得」を挙げている。

No.1300 所得の区分のあらまし|国税庁 (nta.go.jp)

過去に事業所得か雑所得かが争われた事例においても、事業所得とは「一定の社会的規模」が必要とされており、明文化されていなかったとはいえ、「小規模な副業は事業所得に該当しない」という扱いは従来通りと言える。

繰り返しになるが、いままでの考え方を根本から覆すような改正ではないのだ。

私も税務相談を受けた場合には、「原則として、サラリーマンの副業は雑所得」と回答している。

そもそも通達は法律ではない

また、今回の改正は通達の改正であって、法改正ではない。

通達というのは、行政機関において職員に対して職務に当たって発せられる命令のようなもので、法律だけだと現場が判断しきれない、又は現場ごとに結論が変わってしまうという、といった問題に対応するためにある。

細かい判断基準が明確になっただけで、法律そのものは変わらない。

例えるならサッカーのハンドのようなものだ。

「ボールを手で触ったらハンド」という考えが根本にあり、「体に密着させていた場合は該当しない」とか、「意図的でない場合はカードを出さない」という具体的な例示を示したというようなところ。

サッカーにおいても、「具体的な例示がある前は違っていたか?」というと、審判の判断や状況に応じてハンドを取らなかったケースは存在していたはずだ。

同じように副業が事業所得かどうかというのも税務職員の判断と個々の事情によっていたわけで、それを「少し明確にした」ということだ。

「いままで青色申告をしていたが、これからが心配だ」と言う人がいるかもしれないが、そうではない。「これからだけでなく、いままでのことも」心配した方が良い。調査が入って遡って取り消される可能性はある。

これから変わるというものとは少し違うのだ。

副業を止める理由にはならない

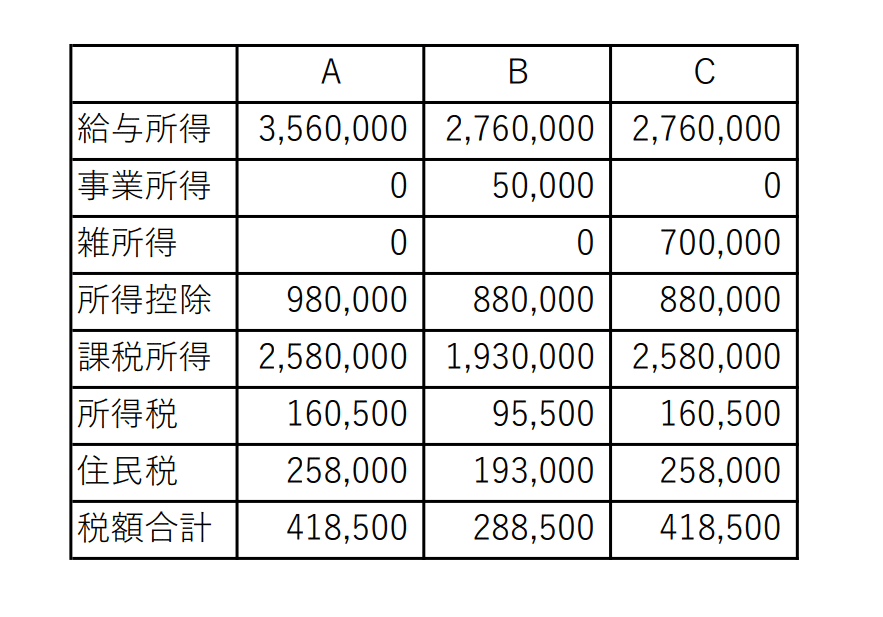

上記の事情を加味しても副業を止める理由にはならないというのが個人的な見解だ、反論もあるかもしれないが、下記の試算をしてみた。

Aは年収500万円、副業無しのサラリーマン

Bは年収400万円、副業の収入が100万円で原価が30万円、青色申告65万円控除で行っていたサラリーマン

CはBが事業所得ではなく雑所得に該当する場合だ。

なお、簡易な試算なので住民税は所得税の課税所得に対して10%、所得控除は社会保険料を給与の10%として、他は基礎控除しか考慮していない。

事業所得の場合と雑所得の場合とで13万円税負担が変わる一方で、副業をしていないサラリーマンとの差は無いことになる。

「原価30万円分だけ副業している方が手取りが少ないだろ」という意見もあるかもしれないが、個人的には誤差の範囲なのではないかと思う。

青色申告に該当しなくなり、事業供用割合で経費を計上できなくなるのは痛いかもしれないが、副業用のレンタルオフィスやシェアオフィスを借りれば経費になる。(当然、業務利用をしている前提になるが)

給与が少ない分だけ社会保険料も少額なはずだ。

金銭以外のメリットも考えると副業しないという結論にはならないのではないだろうか?

個人的には、「副業潰し」ではなく、「純粋なサラリーマンとの税負担の公平性」のための改正だと解釈している。

本当に潰したいのはもっと別

上記の試算は比較的まともな副業について扱ったが、税務署としては一番潰したいのは損失を出す副業を事業所得としているケースでは無いかと思う。

副業で損失を出して給与から差し引かれている税金の還付を受けるというケースが最も悪質だ。

このケース自体は今に始まったことではなく、それこそ私が税理士になる以前からあった古典的な脱税方法で、当然調査等で是正される可能性が高い悪質なもの。

それでも今になって改正というのは、副業のハードルが下がったことで、事例が増えて全部取り締まっていられなくなったのではないかと思う。

コロナもあり、赤字の事業というのが増えたという事情もあるかもしれない。

青色申告の拡充は改正としてあっても良いと思う

今回の改正と直接は関係しないが、青色申告でないと事業供用割合が50%を下回る経費が計上できない。

副業を行っているサラリーマンは直接原価を除けば事業供用割合を掛けないと経費に出来ないものが多いと思う。(家の家賃だったり、水道光熱費の一部というのは10%ぐらいではないか?)

令和4年から雑所得の一部で帳簿の保存が必要になったことわけだが、そういうことであれば雑所得にも10万控除を限度として青色申告を認めるというのも合って良いと思う。

雑所得なら損失を通算することは出来ないし、帳簿の作成と保存をちゃんとやるのであれば、税務行政上の手間も削減されるはずだ。

今回の改正と直接関係無いのでパブリックコメントには投稿しなかったが、セットで考えるのも悪くない。

繰り返しになるが本質は変わらない

しつこいようだが改正があったからといってこれまでの判断が否定されるものでは無い。

改正前に遡らないという話ではないので、いままでについても調査で事業所得に該当しないと判断される可能性はある。

また、「収入金額が300万円を超えれば事業所得」という意味でもない点に注意して欲しい。

せどりのような副業の場合、「薄利多売」であるため、収入金額300万円を超えることは結構あり得る。

この場合も、サラリーマンの副業であるから、収入金額が300万円を超えていても事業所得に該当しないはずだ。

逆に「そもそも自分の副業は事業所得だ」と言えるのなら改正後も続けて問題無い。

改正案に「反証が無い限り」とあるので、事業所得であることの反証があればいいのだ。

税務相談で「事業所得に該当するか?」という相談を受ける際、高確率でサラリーマンの副業であることが多いが、「一般的にサラリーマンの副業は事業所得に該当しない」と説明しても、「ネットに大丈夫とある」と反論してくる人も多い。(いくら説明しても平行線になる人も多い。だったらネットの記事を信用すれば良いだけと思うのだが。)

逆に言えば、そういう誤った情報が氾濫し過ぎていることが今回の改正の発端なのかもしれない。

く/ぐれも注意して欲しい。

※令和4年11月8日追記

国税庁からパブリックコメントの結果が10月7日に開示されました。

https://public-comment.e-gov.go.jp/servlet/Public?CLASSNAME=PCM1040&id=410040064&Mode=1

また、上記を踏まえた通達の改正がありました。

詳しい内容については新しく記事を作成する予定です。

全体的にはパブリックコメントの段階に比べてプラスの内容が多いです。

私も今後の相談における対応を少し変える必要があると思いました。