【支出を減らそう/みんなの貯金額】老後資金2000万円問題について

稼ぐうんぬんの前に、まずは現状確認

お金を稼ごうと決意した私であったけど、そういえば今どれくらい持っているかもざっくりとしか把握してなかったんだよなあ。コンビニATMで引き落としするときにちらっと見る程度。

よし、しっかりと見るぞ。そして、恥を忍んで現時点の銀行口座残高をあえて公開するぞ!

\じゃーん/

21年2月27日時点

グサアッッ!!と大ダメージ。いや、わかっていたけども。見ないようにしていたんだよう。

他の貯金?いえ、ありませんそんなもの。

これを機に、飲み会後にタクシーで家まで帰ってくるなんて贅沢なことはしないと誓います。高いワインをなんでもない日に購入するのも収入をしっかり得てからにします。はい。大反省です。

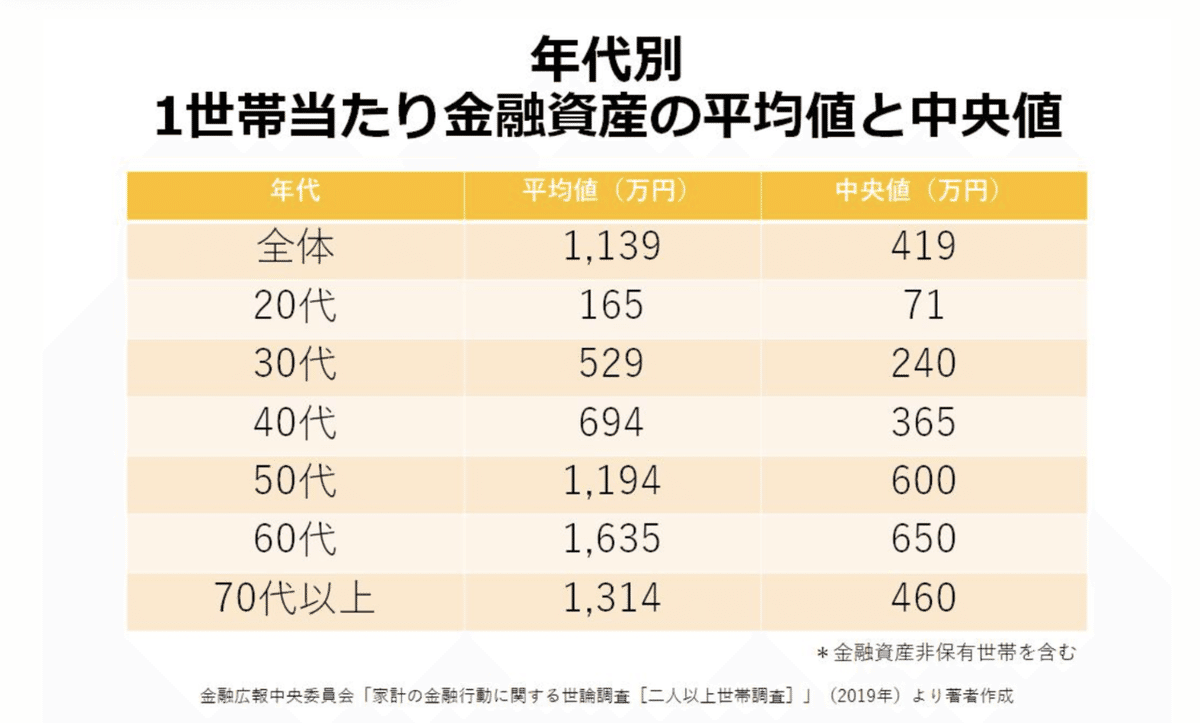

年齢別貯金額の中央値では足りない!?

そもそも、みんなはどれくらい貯金しているものなのか?この貯蓄額はまずいのではという危機感に駆られ、調べてみました。金融広報中央委員会が出している年齢別貯金額です。平均額は、お金持ち層も含まれるので、一番数の多い中央値を確認。

どれどれ、20代中央値は71万円。なんだ、意外と私平均値じゃないか!少しほっとしました。いや、もうあともうすぐで30代突入ですけどね。

しかしみさなんこの数値どう思いますか?自分のことは棚に上げておいてずいぶんな物言いですが、意外と貯金少なくないですか?しかも、一人あたりじゃなく世帯あたりですし。

30代は家のローンを組み、40代は子供の学費、50代は親の介護など、ライフイベントは盛りだくさん。中央値はこんなところなのかもしれないですね。他の人のお財布事情なんて、聞いたことないですけど。

どれだけ資金があれば老後は安心して暮らせるのか

じゃあ、中央値を維持していれば、問題なく老後も安心して生きていけるのか。だって、老後資金2000万問題なんて言われてるじゃないですか。さらに心配になった私は、調べてみました。

総務省から出ている家計調査年報によると、2018年時点では収入(年金)から支出を引くと月に4万ちょっと足りないとなっているようです。

シンプルかつざっくり計算ですが、

【老後25年とした場合】4万×12ヶ月×25年=1200万

【老後30年とした場合】4万×12ヶ月×30年=1440万

ちなみに収入やら支出は毎年変化していて、詳細は下記のとおり。

ざっくりと5万円不足と考えるのが良いだろうということで老後2000万円問題と言われているみたい。

総務省家系調査より

みなさん、この数値どう見ますか?私はあまりピンと来なかったですね。

だってそもそも、我々が年金を受け取る頃には今の金額より下がると言われているから収入も不確かだし、総務省が出している支出内訳もまったく我が家には当てはまらないし、私めちゃくちゃ長生きする気がするから老後30年にも違和感です。

しかも、今の1万円って30年後には一体いくらの価値になってるの。おばあちゃんは、昔は100円でなんでも買えたって言ってたよ。今はジュース1本買えるか買えないかくらいなのに。

年金がもらえるのは現役収入の半分以下なのか?

じゃあ何もわからないじゃないか〜と思ったので、ここで所得代替率の話。

厚生労働省が出している、とあるモデルケースでは、2014年時点では現役時代の収入の62.7%の公的年金が支給されているけど、2043年(今43歳の人が65歳になるとき)には50.6%しか支給されないと算出。そして20代30代の人たちが65歳になるころには40%になるんじゃないかと言われている。

つまり、現役時代月収30万円だった人は、2014年時点では30万の62.7%で約19万の年金をもらえるけど、40%になったとするとそれが12万円に。

そのときにはローンなどの支払いは終わっていると仮定しても、現役時代の4割しか収入がないとなると、なんだか将来が不安だ!

稼ごう、それが老後不安解決の全て

改めて、心に決めました。稼ぎます。稼ぐ努力をします。

未来のことなんで、所得代替率のモデルケースも、年金不足金額も全て仮定に過ぎませんが、なんとかなるんじゃないかと指を加えてデータを眺めているだけではどうも不安です。

それに、なんだか将来不安だなーともやもや過ごすというのも嫌ですしね。

75万貯金からのスタート、がんばります!

ルナ

この記事が気に入ったらサポートをしてみませんか?