リース業界

こんにちは!

業界地図だいすき、おしばです!

今月の業界地図オフ会のテーマは「不動産」でした!

— おしば@業界地図オフ会 (@lumanabu) June 28, 2020

・三菱地所

・トヨタホーム

・ハウスドゥ

・ヒューリック

・大京

という濃ゆい内容。。。

参加された方々のプレゼンレベルも資料もすごかった🥺

【業界地図オフ会】不動産業界|おしば #note https://t.co/8PhyM02dTR https://t.co/yeqiWOBxtH

さてさて、今月もファイナンスラボの業界地図勉強会に参加!!(嬉っっ

今回で4回目の参加ですが、毎回グレードアップすべく毎日必ず新聞記事→IR資料読むという自主トレ中。。。

まだまだ深い分析力がないのですが、ファイナンスラボを主催されている大手町さんや、同じラボの先輩方のおかげで楽しく勉強できています!(御意

そして!

今回も特別ゲストには

「会社四季報 業界地図 副編集長のなかやまさん」!!!

2021年度の業界地図も予約開始してますね^^

【勉強会のプレゼンター】

・大手町ランダムウォーカーさん(動画配信業界)

Abemaとネットフリックスのフリーキャッシュフロー比較おもしろかったです!

投資に対するスタンスが違うと、このように差が出てくるのか…と勉強になりました!

・いごはちさん(トイレタリーヘアケア業界)

ミルボンという会社を初めて聞いた方もいらっしゃるかもしれませんが、サロン向け高品質製品といえばミルボン!サロン専売品を共同開発しているコーセーとミルボンのP/L比較すると、話題の収益認識に関する会計基準の変更も表れていて、おもしろかったです!

そして私は「リース業界」について調べてみました!

リース業界はとても興味深い業界で。。。

延々と調べていたいくらいおもしろいです。。。

ではでは・・・

突然ですがクイズです!!!

リースできる(借りられる)ものはどれでしょう!?

豚ちゃんもいますね・・・

では答えです。

機器から生き物・植物まで様々なものがリースできるんです!

みなさんも毎日多くのリース物件を目にしているはずです。

電車や航空機、コンビニのレジ、建設現場で使われるショベルカーなどの建設機械などもリース物件です。

ちなみに・・・

リース会社のビジネスモデルを見てみましょう。

一度のリースで手数料を儲けて終わりではなく、リースを繰り返したり売却することで資産からお金を生み出しているのですね。

リースはレンタルと違い、

①欲しいものが選べる!

②契約も楽ちん!

③長期的に借りられる!

④税金や保険など付随するコストの管理が不要!

などのメリットがあります。

短時間などの利用であればレンタルでいいのですが、「購入した方が安いか?」「廃棄・管理コストと比較してどうか?」などを考慮して、購入かリースかを決定します。

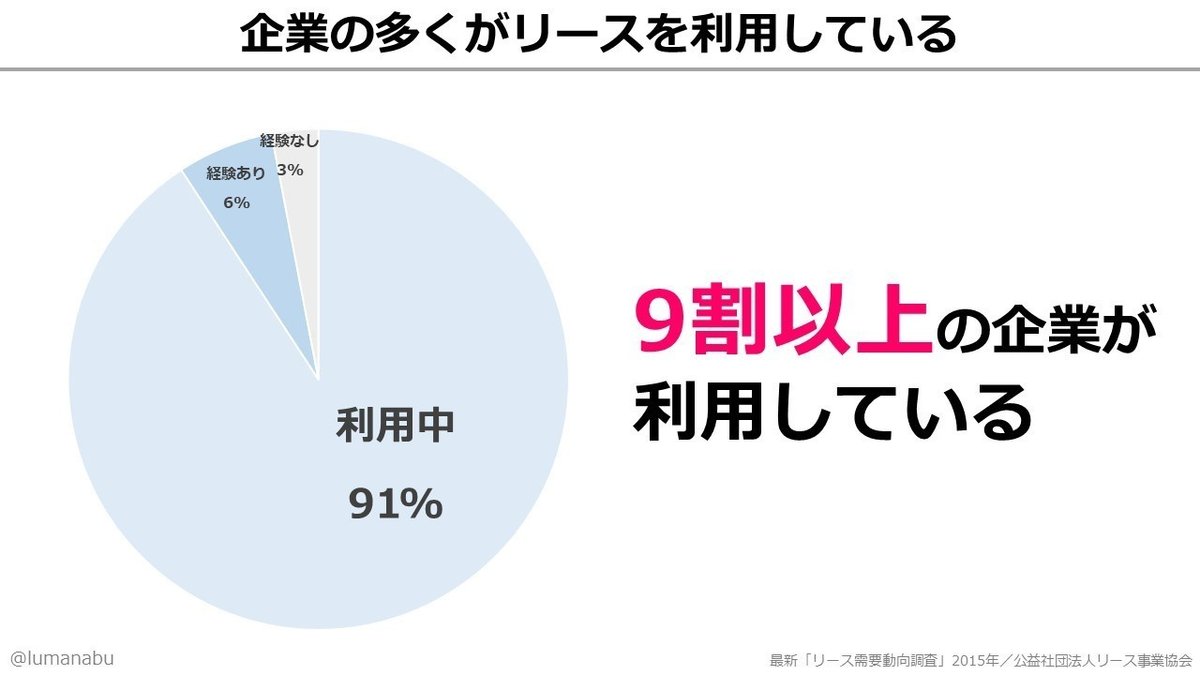

メリットを感じている企業も多いようで、多くの企業がリースを活用しているようです。

特に高価なものは中古市場(リース期間を終えたら再リースor売却できる)が確立しているので盛んなようです。

市場規模の推移を見るとリーマンショック後は横ばいで、安定した市場があるようです。

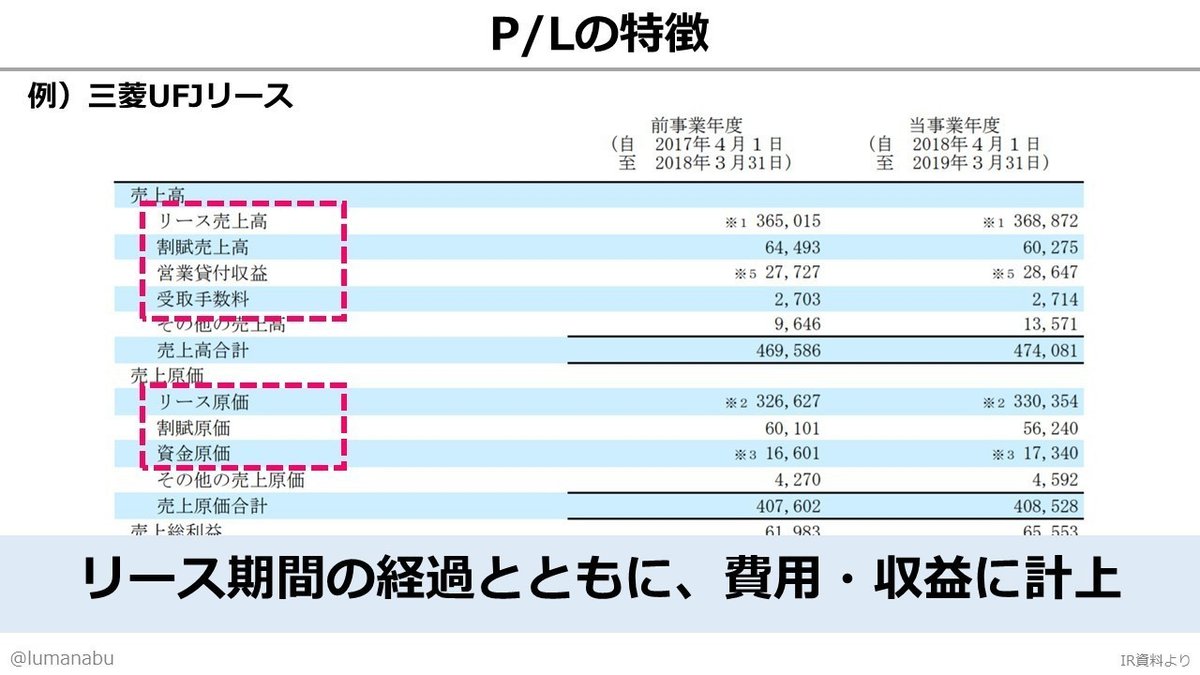

リース会社(リースする側)の財務諸表の特徴を見てみましょう。

リース物件を購入したとき「資産」に計上され、リース期間の経過分を毎年収益・費用に計上していきます。

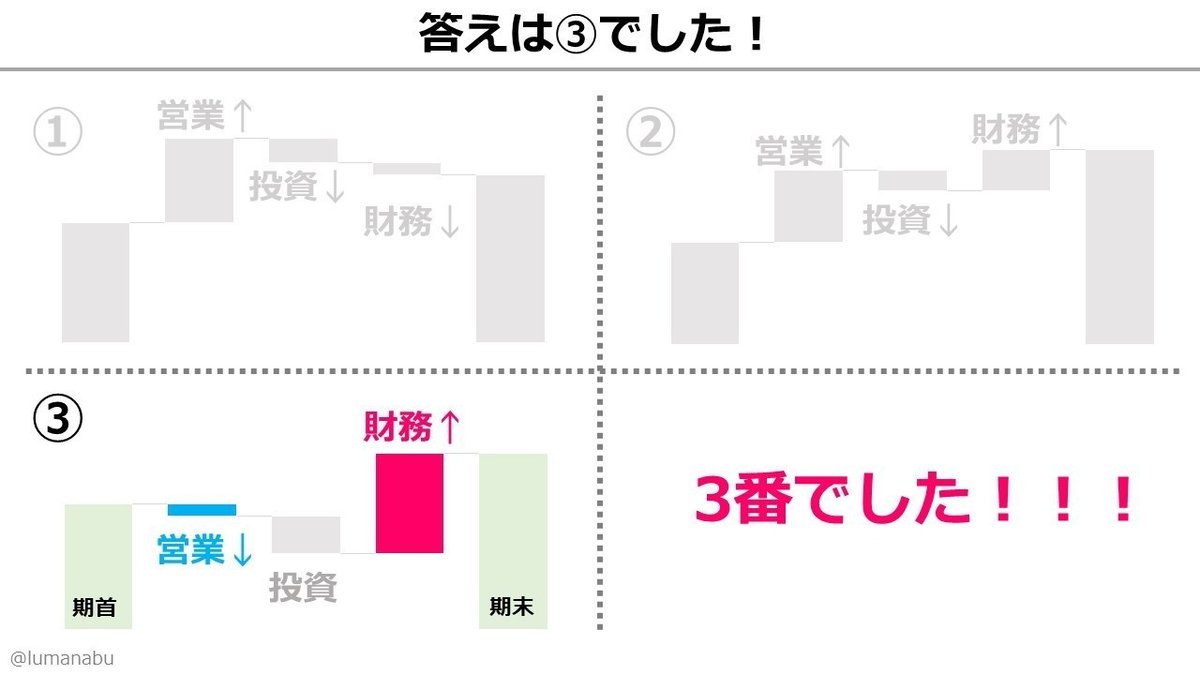

さて、ここで問題です!

キャッシュフローに関する問題なのですが、簡単に3つの要素をおさらいです。

その中でも、営業活動によるキャッシュフローと、財務活動によるキャッシュフローに特徴がありました。

さて、

リース会社のキャッシュフローは

選択肢①:営業+、財務-

選択肢②:営業+、財務+

選択肢③:営業-、財務+

のうちどのパターンが多いでしょうか?

解説です!

リース会社の決算書を見ていたら各社基本的に同じ動きをしていましたのでクイズにしてみました^^

まず「営業活動によるキャッシュフロー」です。

P/Lで利益は出ているのに、営業活動によるCFがマイナスで驚いたのでクイズにしてみました!

購入時にキャッシュは出ていくものの、回収には時間が掛かります。

また、P/L上ではリース期間の経過に応じて収益と費用が計上されるので、利益は出るのにキャッシュはマイナスという状況になるわけです。

将来の収入が見込めるとは書きましたが、回収できないリスクも潜んでいます。

もう一つ特徴があるのが「財務活動によるキャッシュフロー」です。

ということで、営業CFは「-」、財務CFは「+」がリース会社のCFの特性のようです。

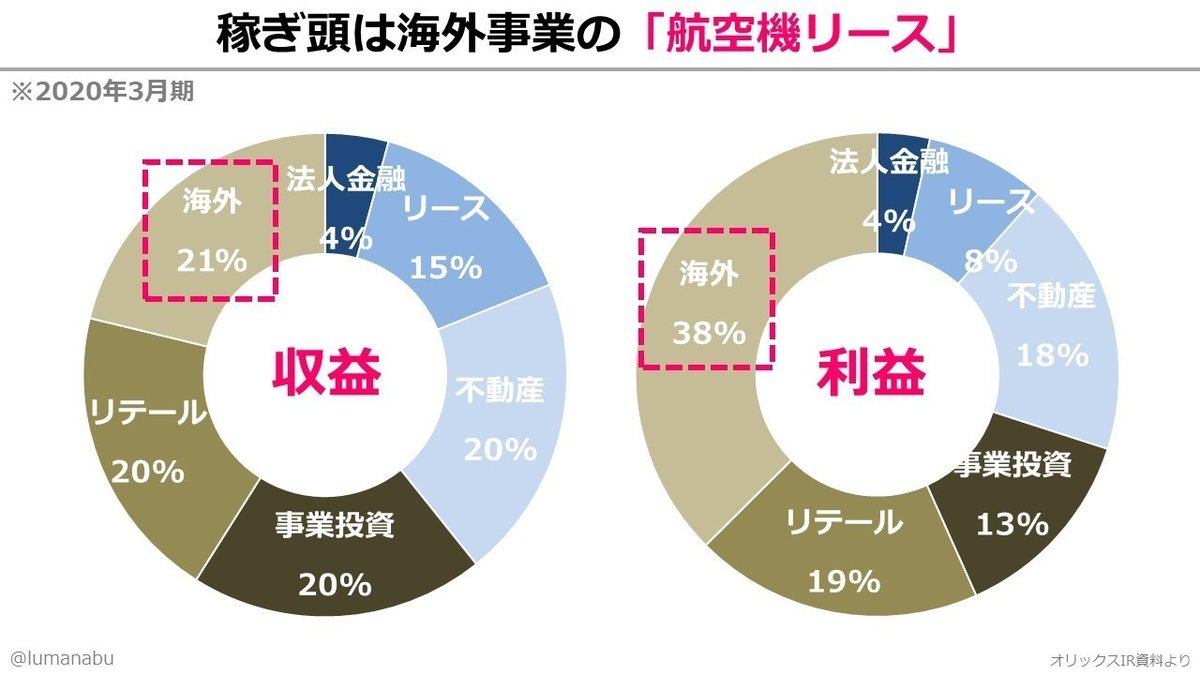

つぎは、リース業界1位のオリックスについてサクッと解説です!

と、CMではよく目にしますが、いったい何をやっている会社なのか正直ピンときてませんでした。。。

リース事業のパイオニアとして当時のニチメンと三和銀行によって「オリエントリース(オリックスへ改名前の社名)」設立されました。

リース産業はアメリカで生まれましたが、当時の日本では「モノ=所有」の考えが強く「リース」という金融ビジネスを認知させるべく積極的にPRを行っていきました。

新聞広告では「鯨を捕りたかったら、捕鯨船をお貸しします」というキャッコピーで話題を集めました。

社名にも「リース」という名をつけ、浸透してきたところで、社名から「リース」という名を外し、toB企業から→toC企業へのイメージ転換を図ります。

新社名を認知させるために行ったのが、プロ野球の球団を買収し、球団名に「オリックス」という新社名を命名することです。

この買収した「阪急ブレーブス」は初めて球団に社名を付けた会社として知られていますが、今では当たり前のように球団名に社名が使われていますよね^^

今では、資産総額ランキングでは上位に位置するまでの巨大企業へと成長しました。

数々の危機を乗り越えながらも、55期連続黒字を継続しています。

(コロナのダメージがでるのは21年3月期ですね・・・震

黒字を継続できている要因の1つとして、「多角化経営」が挙げられます。

主軸の航空機リースを収入源に、その他の事業でもバランスよく利益を上げています。

オリックスはリースから始まり、隣接する事業、そのまた隣接する事業・・・へと拡大し、ファイナンス・事業・投資を3軸に幅広く展開することで利益を生み出し続けています。

ただ、不動産やホテル、航空機リースなどコロナの影響を大きく受けることが予想されます。

IR資料によると手元流動性が高いため、変わらず投資を続けるという強気な姿勢を見せていますが結果はいかに・・・。

さいごはリース業界のトピックスと今後についてです。

とくに輸送機器の動きが気になりますね…。

そしてリースといえば一番のトピックスは「会計基準の変更」です。

※以下、イメージしやすさを優先するために簡潔に説明しています

国際会計基準では「リース資産の会計処理」に関して大きな変更がありました。

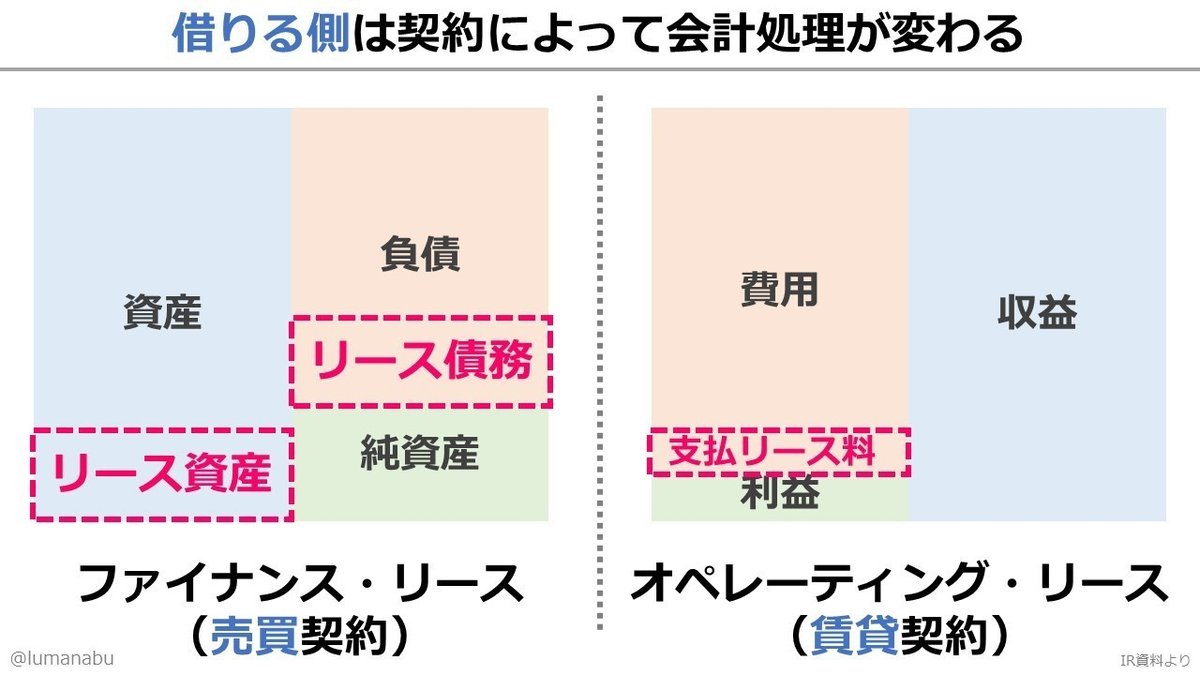

リースには2種類あります。

①中途解約できない

②フルペイアウト(リースする資産と回収額が同じ)

という2要件が両方当てはまるものは「ファイナンス・リース」と呼ばれ、それ以外のリースを「オペレーティング・リース」と呼びます。

この2つは、「借りる側(リースする側)」の会計処理が異なります。

<ファイナンスリース>

売買契約にように、リース契約をしたら「購入」したことにして、リース料の総額を資産に計上します。

そして代金は分割払いをしていくイメージなので、未払いになっている額は負債に計上します。

(購入したものとして資産に計上するので、減価償却もおこないます)

<オペレーティング・リース>

家賃などの賃貸契約のように、契約したときは何も会計処理しません。リース料を支払ったら会計期間に対応する「支払リース料」を計上するだけです。(楽ちん!

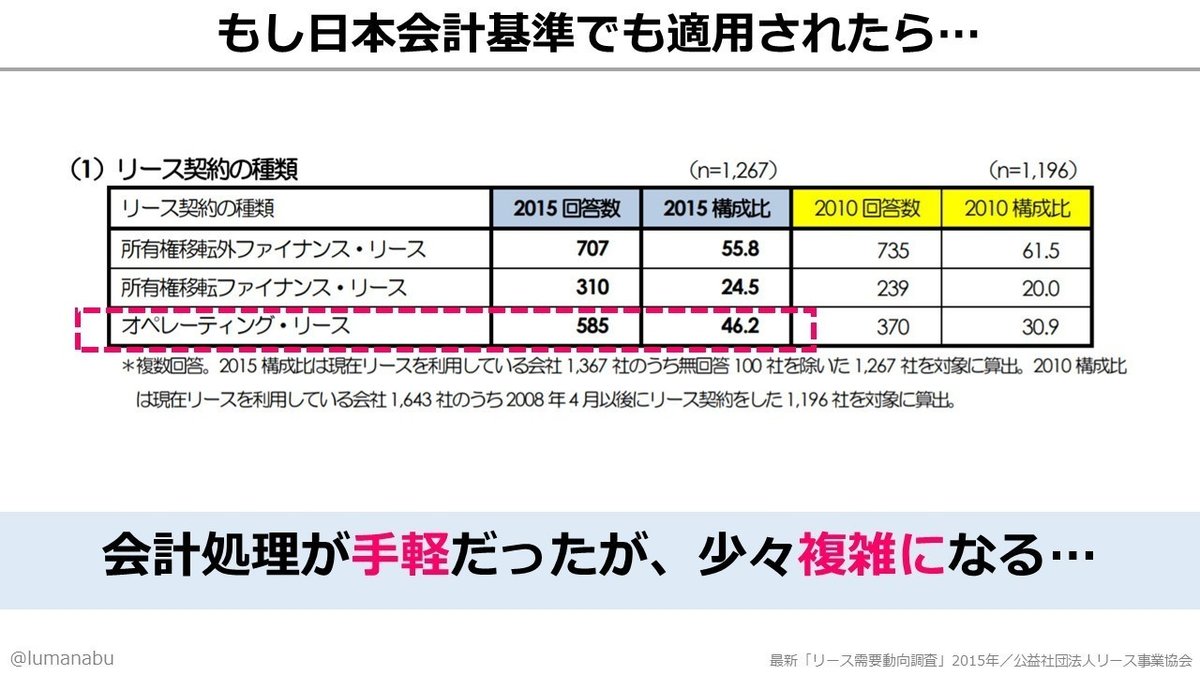

そんな楽ちん!なオペレーティングリース契約ですが、国際会計基準ではすべてファイナンス・リースのように「B/Sに計上」する方法で処理することが義務づけられました。

日本の会計基準でも同じようにB/Sに計上することが検討されており、処理が複雑になるうえ、資産と負債の金額が膨らみ自己資本比率も下がるのでリース離れが懸念されています。

ちなみに、貸す側(リースする側)の会計処理には影響ありません。

このように、コロナによる景気悪化と会計基準の変更という影響を大きく受けているリース業界です。

ただ、個人向けのリースも定着しつつあり、「所有」から「使用」へとシフトし、煩わしいランニングコストを嫌煙する消費者に向けて、リースは拡大の見込みがあります。

リース会社は、リスクが大きく長期にわたるビジネスのため、資金力と持久力が必要です。

toBとtoCをコントロールしながら収益を上げ、他の事業を展開しながらリスク分散をして生き残ってる姿が伺い知れました!

普段「リース」は仕訳問題でしか目にしないので、今回リース業界を調べてみたことで、リースに対する興味がますますわいてきました^^

以上!リース業界まとめでした~^^

業界地図を使った勉強会を毎月開催しておりますので、宜しければご参加ください^^

【7月の業界地図オフ会@ZOOM開催】

7/26(日)15-17時 加工食品業界

今月の #業界地図オフ会 もZOOMで実施💻

— おしば@業界地図オフ会 (@lumanabu) July 5, 2020

7/26(日)15-17時「加工食品業界」

(四季報業界地図2020の101番)

参加ご希望の方はお気軽にDMお待ちしております🐥

オフ会レポートは引用ツイートに📝

※視聴のみは受け付けておりませんのでご了承ください🙇 https://t.co/WYLGdJxODq pic.twitter.com/53iZVl6fa8

最後までお読みいただきありがとうございました^^

いつも楽しく参加させていただいてる #ファイナンスラボ おすすめです^^!!!!